Как платить налог на имущество организаций

Налог на имущество организаций платят компании, у которых в собственности есть объекты недвижимости: здания, офисы, квартиры, склады, гаражи. Разберемся, какое имущество облагается налогом, от чего зависит ставка, как его рассчитывать и отчитываться перед налоговой инспекцией.

Какие объекты облагаются налогом на имущество

Налог на имущество организаций платят за недвижимость, которая есть в собственности компании.

Налог платят, даже если бизнес не использует недвижимость непосредственно в своей деятельности. Например, сдает ее в аренду или передал в доверительное управление.

Налогом облагают здания, сооружения, жилые и нежилые помещения, гаражи, машино‑места, имущественные комплексы и другие объекты недвижимости. В этом списке есть исключения.

Вот объекты, за которые налог на имущество организаций не платят:

- земельные участки и водоемы;

- ледоколы;

- ядерные объекты;

- памятники истории и культуры федерального значения;

- суда, которые зарегистрированы в Российском международном реестре судов;

- недвижимость, которая не введена в эксплуатацию и не зарегистрирована в ЕГРН, то есть недострой.

Еще не надо платить за недвижимость, которая уничтожена, например сгорела при пожаре. Для этого нужно подать в налоговую специальное заявление о гибели объекта.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

- КС разъяснил, когда маркетплейсы не должны отвечать за продажу контрафакта

- Работодатели назвали главные риски сотрудничества с самозанятыми

- Владельцы отелей смогут анализировать бизнес‑показатели в Яндекс Путешествиях

- Селлеры Wildberries начали подавать в суд из‑за невыплаченных компенсаций

- Для маркетплейсов могут ввести штрафы за ценовое давление на продавцов

- С 2027 года для розничной торговли вейпами и сигаретами понадобится лицензия

Кто платит налог и кто от него освобожден

Налог на имущество организаций платят только компании. У ИП другой налог — на имущество физических лиц.

Будет ли бизнес платить налог со всей своей недвижимости или только по отдельным объектам, зависит от применяемой системы налогообложения.

Компании на ОСН платят налог по всей недвижимости, которой они владеют, независимо от того, облагается она налогом по среднегодовой стоимости или по кадастровой.

Компании на УСН и АУСН платят налог на имущество только по недвижимости, которая облагается налогом по кадастровой стоимости.

В каждом регионе ежегодно утверждается перечень кадастровой недвижимости. В него могут входить административные и торговые центры, здания и помещения под магазины, офисы, общепит и бытовое обслуживание. Список объектов и все изменения публикуются на официальном сайте субъекта РФ или на сайте регионального правительства.

Решение о том, чтобы облагать гаражи, машино‑места, жилые здания и помещения по кадастровой стоимости, каждый регион принимает самостоятельно. Узнать, принят ли такой нормативный акт, можно в региональном законе о налоге на имущество организаций.

Компании на ЕСХН платят налог на имущество с недвижимости, которая не используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания сопутствующих услуг.

Например, помещение коровника, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А здание столовой, в которой обедает персонал фабрики, облагается.

Ставки налога

Ставка налога на имущество зависит от того, по какой стоимости облагается недвижимость — кадастровой или среднегодовой. На федеральном уровне установлены такие предельные ставки налога:

- Если считают по кадастровой стоимости — 2%. Для недвижимости с кадастровой стоимостью свыше 300 млн рублей — 2,5%.

- Если считают по среднегодовой стоимости — 2,2%.

Для некоторых объектов установлены более низкие или нулевые ставки, например для газопроводов, железнодорожных объектов и недвижимости в особых экономических зонах. Подробнее об этом расскажем в разделе о льготах по уплате налога.

Региональные власти могут установить ставки по имущественному налогу ниже федерального уровня или использовать федеральный показатель. Региональные ставки стоит искать на сайте администрации субъекта.

Как рассчитать налог на имущество по кадастровой стоимости

Кадастровая стоимость — это сумма, в которую регион оценивает недвижимость в границах своей территории. По кадастровой стоимости считают налог для объектов из регионального перечня, а также для жилья, гаражей и машино‑мест, если это предусмотрено законом субъекта РФ. Для расчета налога на имущество берут кадастровую стоимость на 1 января отчетного года.

Вновь построенные объекты коммерческой недвижимости попадают в кадастровый перечень только в следующем году, поэтому налог за них платят с 1 января года, следующего за годом создания.

За жилье, гаражи и машино‑места надо платить с месяца их регистрации в ЕГРН — при условии, что регион решил облагать такие объекты по кадастровой стоимости.

Если компания владеет только частью недвижимости, налог на имущество рассчитывается пропорционально доле.

Кадастровая стоимость офисного помещения на 1 января 2025 года — 6,5 млн рублей.

Компания владеет ½ доли в праве на это помещение.

Ставка по кадастровой стоимости — 2%.

Налог на имущество за 2025 год за все помещение = 6,5 млн рублей × 2% = 130 000 ₽.

Налог на имущество за 2025 год за ½ долю в праве = 130 000 ₽ / 2 = 65 000 ₽.

Кадастровую стоимость устанавливают на определенный срок — от трех до пяти лет по решению региональных властей.

Как рассчитать налог на имущество по среднегодовой стоимости

По среднегодовой стоимости компании на общей системе налогообложения — ОСН — считают налог на недвижимость, которой нет в кадастровом перечне, если соблюдается одно из условий:

- Недвижимость учтена на балансе как основное средство.

- Недвижимость учтена как доходные вложения в материальные ценности, если компания передала имущество в аренду или в лизинг.

Чтобы рассчитать среднегодовую стоимость, надо сложить остаточную стоимость недвижимости по балансу на первое число каждого отчетного месяца и остаточную стоимость на 31 декабря отчетного года и разделить на 13.

Остаточная стоимость — это первоначальная стоимость объекта за вычетом амортизации.

Остаточная стоимость складского комплекса на 1 января 2025 года — 50 млн рублей. Амортизация — 85 000 ₽ в месяц. Рассчитаем его среднегодовую стоимость.

Среднегодовая стоимость: (50 млн + 49,915 млн + 49,83 млн + 49,745 млн + 49,66 млн + 49,575 млн + 49,49 млн + 49,405 млн + 49,32 млн + 49,235 млн + 49,15 млн + 49,065 млн + 48,98 млн) / 13 = 49,49 млн рублей.

Эта стоимость будет считаться налогооблагаемой базой по налогу на имущество.

Максимальная ставка налога для расчета по среднегодовой стоимости — 2,2%. Регион может установить меньшую, но для примера возьмем ее.

Налог на складской комплекс за 2025 год: 49,49 млн рублей × 2,2% = 1 088 780 ₽.

Если недвижимость не числится на балансе как основное средство или доходные вложения, за нее платить налог не нужно. Например, компания продает квартиры или коттеджи и они учтены в балансе как товары к продаже.

Как быть, если компания владела имуществом не целый год

Если компания владела имуществом не полный год, налог на имущество считают тоже в зависимости от облагаемой базы: по среднегодовой стоимости или по кадастровой.

Расчет по среднегодовой стоимости. Авансовые платежи и налог рассчитывают в общем порядке. Особенность есть только в расчете налоговой базы. Надо взять остаточную стоимость недвижимости на первое число тех месяцев, когда она числилась на балансе. На первое число остальных месяцев и на 31 декабря отчетного года ее остаточная стоимость будет равна нулю. Аналогично считается средняя стоимость для расчета авансового платежа.

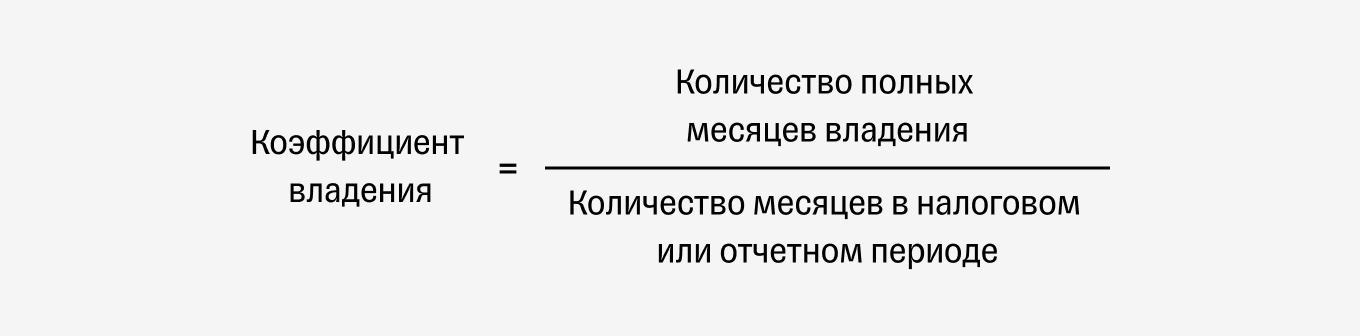

Расчет по кадастровой стоимости. Авансовые платежи и налог рассчитывают с учетом коэффициента владения. Его определяют по формуле:

Если недвижимость была зарегистрирована в ЕГРН до 15‑го числа месяца или выбыла из владения компании после 15‑го числа, считается, что она владела недвижимостью полный месяц.

ООО «Альфа» купило склад. Право собственности на склад зарегистрировано 16 апреля. Кадастровая стоимость здания на 1 января — 5 800 000 ₽. Ставка налога на имущество — 1,5%.

Первый авансовый платеж по налогу на имущество «Альфа» начисляет по итогам второго квартала. Месяцы, в течение которых здание было в собственности ООО «Альфа» во втором квартале, — май и июнь. Значит, коэффициент владения — 2/3.

Авансовый платеж за второй квартал: 5 800 000 ₽ × 1,5% × 2/3 / 4 = 14 500 ₽.

Авансовый платеж за третий квартал: 5 800 000 ₽ × 1,5% × 3/3 / 4 = 21 750 ₽.

Владение имуществом считают со дня внесения записи о недвижимости в ЕГРН. Дата покупки здания или приемки‑передачи не учитывается.

Порядок и сроки уплаты налога

Налоговый период по налогу на имущество организаций — календарный год. Налог за год платят не позднее 28 февраля года, следующего за отчетным.

В некоторых регионах предусмотрены авансовые платежи за каждый квартал. Их необходимо перечислить не позднее 28‑го числа месяца, следующего за истекшим кварталом. Например, такой порядок уплаты налога установлен в Москве, Санкт‑Петербурге, Севастополе и Архангельской области, Омской области и других. Проверить, какой порядок уплаты в вашем регионе, можно на сайте налоговой службы.

Чтобы определить размер авансового платежа, сумму налога за год делят на 4. Если вы платите авансовые платежи, налог рассчитывается так: сумма налога за год минус уплаченные авансовые платежи.

Если срок уплаты авансового платежа или налога на имущество попадает на выходной или праздничный день, последним днем уплаты считается следующий за ним первый рабочий день. В 2025 году таких переносов нет.

Налог на имущество, как и другие налоги, взносы и сборы, перечисляют в составе единого налогового платежа, ЕНП, на единый налоговый счет, ЕНС. А налоговая списывает деньги с ЕНС на основании уведомления или отчетности. Работает это так: вы отправляете в налоговую уведомление об авансовом платеже до 25‑го числа, а деньги спишутся с ЕНС 28‑го числа.

Как отчитываться по налогу на имущество

По налогу на имущество надо сдавать декларацию. В нее кроме информации об объекте недвижимости, облагаемом по среднегодовой стоимости, и расчета налога, также вносят среднегодовую стоимость движимого имущества, которое учтено как основное средство, но налог с такого имущества платить не надо. А вот за недвижимость, облагаемую по кадастровой стоимости, отчитываться не надо.

То есть если в 2024 году вся недвижимость компании облагалась только по кадастровой стоимости, то декларацию за этот год в 2025 году не сдают.

Декларацию по налогу на имущество организации подают не позднее 25 февраля года, следующего за отчетным. Например, декларацию за 2025 год надо подать до 25 февраля 2026 года.

Декларацию по налогу на имущество по форме по КНД 1152026 подают все компании — собственники недвижимости, облагаемой по бухгалтерской среднегодовой стоимости. Сделали шаблон документа, чтобы можно было его скачать и заполнить по образцу.

Налог по кадастровой стоимости считают одновременно компания и налоговая инспекция.

После того как компания заплатит кадастровый налог за год, инспекция спустя некоторое время пришлет через спецоператора свой расчет его суммы. Если сумма налога у компании и налоговой инспекции не совпадут, компания может поступить двумя способами:

- В течение 20 рабочих дней отправить в налоговую инспекцию пояснения по утвержденной форме со своим расчетом налога. Налоговая инспекция рассмотрит пояснения и, возможно, сделает перерасчет.

- Согласиться с инспекцией и доплатить налог с пенями.

Если компания и инспекция не смогут договориться, придется обжаловать решение по налогу в управлении налоговой службы по региону, при неудаче остается обращаться в суд.

Чтобы вернуть переплату с единого налогового счета, ЕНС, представитель компании или ИП должен подать заявление на возврат положительного сальдо в налоговую. Это можно сделать на бумаге, через оператора электронного документооборота или личный кабинет на сайте налоговой службы.

Льготы по налогу на имущество

У некоторых компаний есть льготы по налогу на имущество. Они либо не платят его совсем, либо платят по сниженным ставкам. Льготы бывают федеральные и региональные.

Федеральные льготы. От налога на имущество освобождены, например:

- компании, которые ведут деятельность в свободной экономической зоне;

- компании — участники проекта «Сколково»;

- коллегии адвокатов, адвокатские бюро и юридические консультации;

- управляющие компании инновационных научных центров;

- протезно‑ортопедические компании;

- производители фармацевтической продукции;

- общества инвалидов.

Региональные льготы. Это льготы, которые действуют только в конкретном субъекте РФ. Они могут быть установлены для некоторых видов деятельности или вида недвижимого имущества.

В Татарстане полностью освобождены от налога ТСЖ и жилищно‑строительные кооперативы.

Как получить льготу. Налоговую льготу по недвижимости, налог по которой считают по среднегодовой стоимости, указывают в декларации по налогу.

Чтобы получить льготу на объекты недвижимости, облагаемые по кадастровой стоимости, необходимо подать заявление в налоговую инспекцию. Если такого заявления нет, налоговая инспекция учитывает льготы исходя из собственных данных.

Заявление на льготу по налогу на имущество заполняют на специальном бланке и подают в налоговую. Документ могут подать только те компании, у которых налог рассчитывается из кадастровой стоимости недвижимости.

Главное

- Налог на имущество организации — это региональный налог, который платят компании, если у них есть недвижимость в собственности.

- Компании на ОСН платят налог на имущество и за объекты недвижимости, облагаемые и по балансовой, и по кадастровой стоимости.

- Компании на УСН платят налог на имущество только за недвижимость, облагаемую по кадастровой стоимости.

- Ставку налога на имущество устанавливают регионы. Если налоговую базу рассчитывают по среднегодовой стоимости, ставка не может превышать 2,2%, а если по кадастровой — 2%.

- Налоговый период по налогу на имущество организаций — год. Налог за год платят не позднее 28 февраля года, следующего за отчетным. В некоторых регионах предусмотрены авансовые платежи за каждый квартал. Их необходимо перечислить до 28‑го числа месяца, следующего за истекшим кварталом.

- По налогу на имущество надо сдавать декларацию. Ее подают не позднее 25 февраля года, следующего за отчетным.

- Не надо декларировать недвижимость, у которой налоговая база — это кадастровая стоимость.

- У некоторых компаний есть льготы по налогу. Они могут быть как федеральными, так и региональными.

Расскажите, какие трудности возникали у вас при расчете налога на имущество? Какими льготами пользуетесь?

Добрый день. Два вопроса: ООО на УСН. Компания на сегодня платит 6% с оборота, плюс 5% НДС, плюс налог по кадастровой стоимости .

Второй вопрос: На правах собственности здание принадлежит 13 юридическим и физическим лицам, помещения которых , как и здание в целом поставлены на кадастровый учет. В текущем году все собственники помещений получили уведомления об исчислении налога на недвижимость исходя из кадастровой стоимости собственных помещений. Прошу пояснить, в связи с чем суммарная кадастровая стоимость всех помещений в здании (по соответствующим кадастровым номерам собственников) превышает кадастровую стоимость самого здания, в котором они расположены.

ТСН управляет административным зданием БЦ . На правах собственности здание принадлежит 13 юридическим и физическим лицам, помещения которых , как и здание в целом поставлены на кадастровый учет. В текущем году все собственники помещений получили уведомления об исчислении налога на недвижимость исходя из кадастровой стоимости. Прошу пояснить, в связи с чем суммарная кадастровая стоимость всех помещений в здании (по соответствующим кадастровым номерам собственников) превышает кадастровую стоимость самого здания, в котором они расположены.