Как работает патентная система налогообложения для ИП

Патент, или ПСН, — это одна из самых простых систем налогообложения для ИП, проще только НПД — налог на профессиональный доход для самозанятых. ИП на патенте платит один налог с потенциального, а не с реального дохода, и ему не нужно сдавать декларацию.

Что такое патентная система налогообложения

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. Стоимость патента — это и есть налог, который уплачивает предприниматель, чтобы вести бизнес. Когда ИП покупает патент, это означает, что он начинает применять патентную систему налогообложения.

Термин «патент» употребляется в России и в других значениях, например патент на работу иностранцев или патент, который охраняет авторство изобретения. Но к патентной системе налогообложения они отношения не имеют.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Кто имеет право применять патентную систему налогообложения

Вести деятельность на патенте могут только индивидуальные предприниматели. Это значит, что юридические лица и физические без статуса ИП не могут применять ПСН.

Особенности патентной системы

Патентная система налогообложения работает на всей территории России, правила описаны в налоговом кодексе. У нее есть несколько особенностей:

- подходит только для определенных видов деятельности;

- в каждом регионе РФ — свои условия работы на патенте, различаются стоимость и разрешенные виды деятельности;

- ставка налога фиксированная для каждого вида деятельности в каждом регионе и не зависит от реального дохода предпринимателя;

- можно нанимать не более 15 сотрудников;

- ограничения по доходу — до 20 млн рублей в 2026 году.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патенты на ремонт помещений и розничную торговлю.

Виды деятельности на патенте

Патент для ИП распространяется на определенные виды деятельности — примерный перечень есть в налоговом кодексе. Среди них различные услуги населению, розничная торговля, общепит, сдача в аренду жилья и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и дизайнеры.

Но есть виды деятельности, на которые патент получить нельзя, вот они:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами;

- торговля некоторыми товарами, подлежащими обязательной маркировке: обувью, одеждой из натурального меха, лекарствами;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала больше 150 м2;

- услуги общественного питания, оказываемые через объекты общественного питания с площадью зала больше 150 м2;

- перевозка грузов и пассажиров предпринимателями, у которых в собственности больше 20 автомобилей;

- майнинг криптовалюты;

- производство ювелирных и других изделий из драгоценных металлов, кроме серебра, и драгоценных камней и торговля ими.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения. Рассмотрим преимущества ПСН.

Расчет налога по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и она не зависит от того, сколько денег поступает на счет ИП. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

С патентом ИП не платят другие налоги с коммерческих доходов, например НДФЛ и НДС. Но есть и исключения. Так, при ввозе товара из‑за рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ.

Простая отчетность. Налоговой декларации на патенте нет, сдавать ее не нужно. Весь учет — это записывать выручку в книге учета доходов ИП.

Можно совмещать с другими налоговыми режимами — чаще всего с УСН. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях. Нельзя совмещать патент с АУСН и НПД.

Для отдельных видов бизнеса не нужна ККТ. При ПСН можно не пробивать чеки по некоторым видам деятельности. Это, например, изготовление ключей, ремонт мебели, услуги фотографа или дизайнера, остекление балконов, услуги экскурсовода. Но в рознице, общепите и перевозках онлайн‑касса обязательна.

Ограничения для ПСН

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП в текущем календарном году либо за предшествующий год не должен превышать 20 млн рублей. С 2027 года этот лимит снизят до 15 млн, а с 2028 — до 10 млн рублей.

- Не больше 15 работников — штатных или по гражданско‑правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать по договору субподряда других ИП или компании для того, чтобы они делали всю работу за него.

Есть ограничения для некоторых видов деятельности, например, на патенте нельзя торговать алкоголем и ювелирными изделиями, кроме серебряных.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

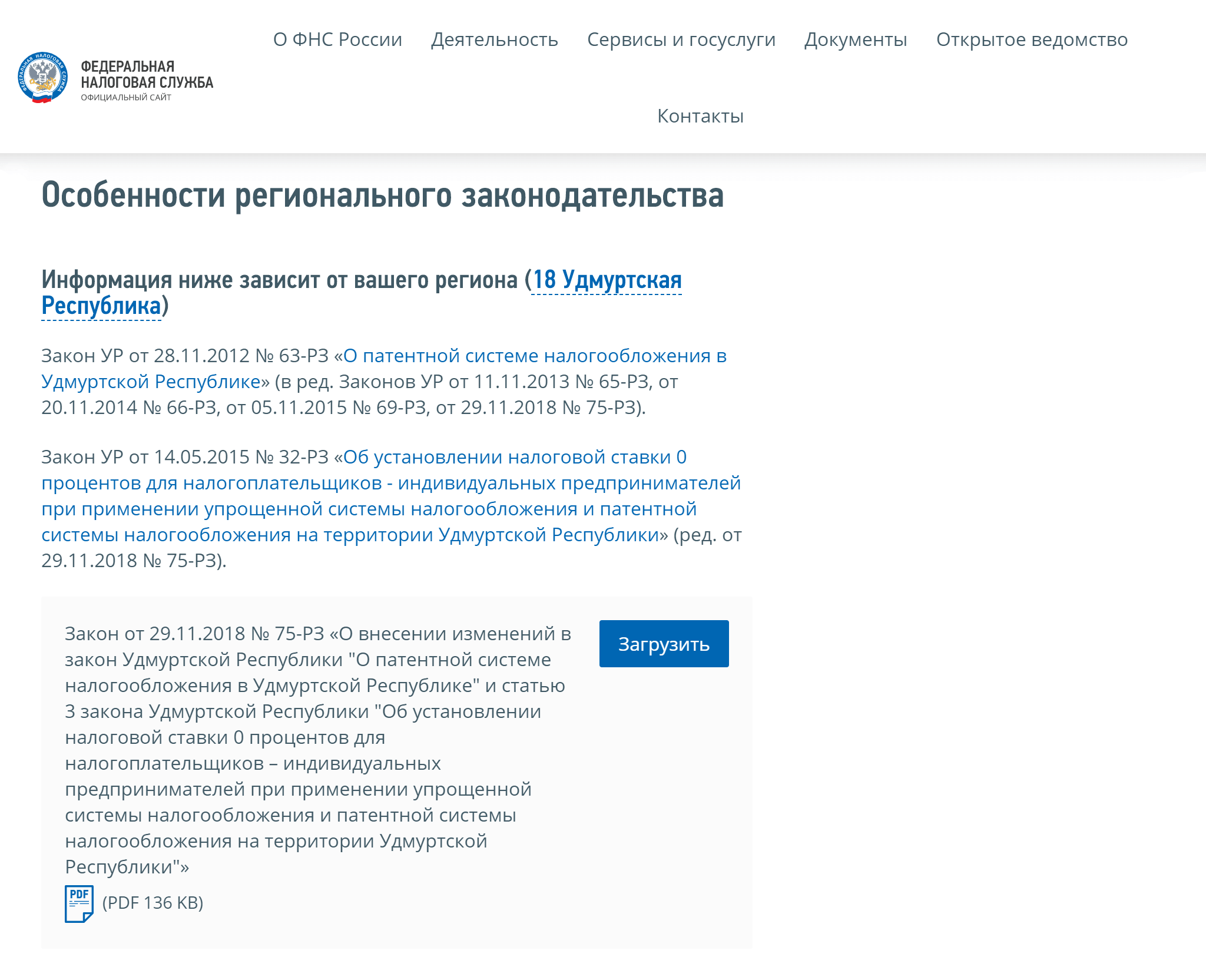

Региональные власти могут корректировать требования. Чтобы узнать обо всех ограничениях, изучите региональный закон на сайте налоговой службы. Выбираете свой регион → «Особенности регионального законодательства».

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

- вида деятельности;

- срока действия патента;

- количества наемных сотрудников;

- региона.

Вид деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить по‑разному.

На цену патента для грузовых и пассажирских перевозок также влияет число используемых автомобилей, их грузоподъемность или количество посадочных мест. А для бизнеса по сдаче помещений в аренду — количество и/или площадь объектов недвижимости.

Срок действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количество наемных сотрудников. В некоторых видах деятельности, например парикмахерские и косметические услуги, ремонт и пошив обуви, патент для ИП без работников будет дешевле, поскольку его стоимость зависит от количества персонала, включая самого ИП.

Регион. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона, а иногда и внутри города. Например, косметолог в Самаре без работников в 2025 году отдаст за годовой патент 14 003 ₽, а его коллега из Тольятти — всего 11 875 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там все просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента. Если срок окончания действия патента приходится на 31 декабря, то налог надо уплатить не позднее 28 декабря.

У ИП могут измениться физические показатели, которые влияют на цену патента, — например, станет меньше сотрудников или машин. Тогда в течение 10 дней после этого он может подать заявление в налоговую. Ему выдадут новый патент, а налог по старому патенту пересчитают — уменьшат пропорционально сроку его действия. Как уменьшить налог на патенте, если изменились условия работы.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налог при ПСН можно не платить вовсе. Подробно про каникулы разобрали с экспертами Т‑Бизнес секретов в отдельной статье.

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит фиксированные страховые взносы за себя. За полный 2026 год — 57 390 ₽. А если потенциальный доход за год установлен больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Удобнее всего рассчитать сумму страховых взносов в нашем калькуляторе.

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

- Всего к уплате57 890,00 ₽Скопировано

- Фиксированный взнос57 390,00 ₽Скопированонужно уплатить до

- 1% с дохода, превышающего 300 000 рублей500,00 ₽Скопированонужно уплатить до

Налог на патенте можно уменьшить на сумму этих взносов еще до момента их уплаты: то есть сначала уменьшили сумму налога, потом заплатили взносы. Как это сделать, подробно рассказали в отдельной статье.

ИП без работников может уменьшать стоимость патентов до нуля, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников и оплата им больничных за первые три дня болезни.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Перенести остаток на следующий год нельзя.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и уже в процессе ведения бизнеса.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Заявление подают в налоговую по месту жительства. Это можно сделать лично, по доверенности через представителя, почтовым отправлением с описью вложения на адрес налоговой или в электронной форме через интернет.

Патент выдают не на весь бизнес, а на отдельные виды деятельности. Параллельно с патентной системой ИП будет находиться либо на ОСН, либо на УСН — если в числе документов подал уведомление о переходе на упрощенку.

Документы на регистрацию ИП можно подать в только в налоговую по месту жительства из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса на сайте ФНС.

По закону у налоговой есть пять рабочих дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

В ходе ведения бизнеса. Если ИП уже ведет деятельность и хочет по какому‑то направлению перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 рабочих дней до начала применения этого режима. Например, чтобы применять ПСН с 01.01.2026, заявление надо подать до 16.12.2025. В течение пяти дней налоговая либо выдаст патент, либо откажет в нем.

По общему правилу, подавать заявление на патент нужно в налоговую по месту жительства ИП. В городах федерального значения — Москве, Санкт‑Петербурге и Севастополе — документ можно подать в любую инспекцию.

Если ИП живет в одном регионе, а планирует вести бизнес на патенте в другом, подавать заявление нужно в инспекцию того субъекта РФ, где он будет вести деятельность. А при пассажирских и грузовых перевозках — туда, где ИП будет заключать договоры на перевозку.

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять оснований для отказа в выдаче патента:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает заявление повторно в этом же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Если ИП нарушил срок подачи заявления на получение патента, налоговая не может отказать ему в патенте только по этой причине.

Учет и отчетность на патенте

ИП на патенте нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

ИП с патентом на разные торговые точки или с несколькими патентами на разные виды деятельности может вносить все доходы в одну книгу — но только если сроки действия патентов совпадают. Отдельная книга нужна, если хотя бы у одного патента другой срок.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Книгу учета доходов можно вести на бумаге или в электронном виде. Если ведете в электронном, книгу нужно распечатывать после окончания срока действия патента, а для следующего патента заводить новую.

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте.

Доходы ИП от видов деятельности на патенте за предыдущий год или с начала текущего года превысили 20 млн рублей. При совмещении патента с УСН учитываются доходы от обоих режимов.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

У ИП стало больше 15 сотрудников. При соблюдении этого лимита не учитываются работники, относящиеся к деятельности, по которой применяется УСН.

ИП торговал оптом или продавал товары, которые не разрешены на патенте. Например, подакцизные товары, меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 календарных дней после потери права на патент. Через пять рабочих дней его снимут с учета и переведут до конца года на ОСН, а налоги он должен пересчитать сам. Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

Вместе с экспертами составили предзаполненный шаблон заявления, скачивайте.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение пяти дней.

Документ подают в налоговую по месту регистрации в течение 10 дней с момента прекращения соответствующей деятельности.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений. А в случае превышения лимита по доходам в текущем году — только через год.

Например, заработки ИП в 2025 году превысили 20 млн рублей. Тогда патент на 2026 год ему не дадут. Вернуться на ПСН он сможет лишь в 2027 году — при условии, что в 2026 году заработает меньше 15 млн рублей.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

10 000 ₽ × 245 / 365 = 6 712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6 712 ₽ = 3 288 ₽.

Чтобы вернуть деньги, ИП нужно:

Налоговая рассмотрит документы и вернет часть стоимости патента.

Главное

- Патент — это документ, в котором указана его стоимость.

- Вести деятельность на патенте могут индивидуальные предприниматели. ООО использовать патент не могут.

- Патент подходит для определенных видов деятельности.

- На патенте есть ряд ограничений: по доходу, количеству сотрудников, нельзя привлекать по договору субподряда других ИП или компании.

- Стоимость патента зависит от ряда факторов: вида деятельности, срока действия патента, количества наемных сотрудников, региона.

Поделитесь, какие сложности у вас возникают с патентом?

Здравствуйте.

Подавать заявление на патент нужно каждый раз, как у вас заканчивается срок предыдущего. Автоматически он не продлевается.

Чтобы уменьшить налог за счет страховых взносов, достаточно только заявления на уменьшение налога.

Добрый день! если патент куплен по деятельности на 1950т.р,то его доход все равно м.б. до 60 млн?

размер потенциально возможного годового дохода по патенту 1950 000, сколько можем получать доход, до 60млн?

Здравствуйте, у ИП несколько патентов на разные видов деятельности

какой лимит выручки по каждому патенту?

Яна, здравствуйте.

Общий суммарный лимит выручки по всем видам деятельности — 60 млн. рублей. Не зависит от количества патентов.

Добрый вечер. Подскажите если ИП ведет деятельность в сфере ремонта и тех.обслуживания автомобилей на УСН, и решает по этому же виду деятельности в середине года перейти на ПСН, он сможет купить патент и перейти на ПСН?

Анна, здравствуйте!

По этому же виду деятельности нет. На ПСН можно перейти только с начала года.

Мы об этом рассказывали в статье. Рекомендуем повторно ее прочитать, чтобы получить максимальную пользу.

Эксперт, как же тогда понимать письмо ФНС от 10.12.2021№ СД‑4-3/17292@?

Анна, разберемся в деталях и вернемся с ответом.

Здравствуйте! Подскажите, пожалуйста, нужно ли каждый год подавать заявление на патент? И, чтобы уменьшить налог за счет страховых взносов, достаточно ли одного заявления на уменьшения? В прошлом году еще составляла заявление — распоряжение о зачете. Я сразу оплачивала страховые на год вперед и подавала заявление на уменьшение, а потом еще распоряжение.