Как зарабатывать на блоге без проблем с законом

Блогеры привлекают внимание не только своей аудитории, но и Федеральной налоговой службы. Так, известны уже случаи, когда против блогеров возбудили уголовные дела о неуплате налогов. Еще у нескольких десятков инфлюенсеров прошли налоговые проверки.

Чтобы не столкнуться с подобными неприятностями, блогерам нужно помнить — им тоже надо платить налог с дохода. В статье разбираемся с юристом, когда блог становится бизнесом и как зарабатывать на нем в рамках закона.

🎁 В статье вас ждет бонус — предзаполненные шаблоны документов, которые можно скачать и использовать.

Должны ли блогеры платить налоги

В законе нет определения, кого считать блогером. В статье мы понимаем под блогерами людей, которые регулярно ведут блог в интернете — например, в соцсетях или на своем сайте — и получают от этой деятельности доход. Это могут быть любые деньги за продажу, например, курсов, услуг или собственного мерча.

Налогообложение блогеров происходит на общих основаниях и зависит от применяемого режима.

Маша много путешествует по миру и рассказывает об этом в своем телеграм‑канале. Она пишет посты, снимает видео, делает обзоры на туристические места в разных странах. Маша не получает доход с блога, это ее хобби — ей не нужно регистрировать бизнес и платить налоги.

Количество подписчиков на канале растет, и Маша решает рекламировать сервисы по поиску билетов и продавать собственные гайды о путешествиях. Теперь ее блог перестает быть хобби, она начинает получать с него доход — ей нужно регистрировать бизнес и платить налоги.

Чтобы законно получать доход за ведение блога, нужно сделать его официальным бизнесом — определиться с организационно‑правовой формой, выбрать систему налогообложения, изучить правила маркировки интернет‑рекламы. Дальше пошагово разберемся, как это сделать.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Как блогеру зарегистрировать бизнес и работать законно

Вот пять шагов, которые нужно пройти для регистрации:

- Выбрать форму бизнеса.

- Выбрать коды ОКВЭД.

- Выбрать систему налогообложения.

- Открыть расчетный счет.

- Изучить правила интернет‑рекламы.

Шаг 1. Выбрать форму бизнеса. Блогер может стать самозанятым, зарегистрировать статус ИП или открыть ООО.

Блогеры‑самозанятые могут продавать место под рекламу, обучающие курсы, другие услуги или товары собственного производства. Получить статус самозанятого очень просто.

Но у самозанятости есть ограничения — ч. 2 ст. 4 закона № 422‑ФЗ:

- доход не должен превышать 2,4 млн рублей в год;

- нельзя перепродавать чужие товары. Блогер‑самозанятый не сможет закупить партию косметики и продавать от своего имени;

- нельзя продавать подакцизные товары или те, которые нужно маркировать в системе «Честный знак». К подакцизным относится алкогольная и табачная продукция, к маркируемым, например одежда, обувь, духи, молочные продукты;

- нельзя нанимать сотрудников по трудовому договору.

Рассмотрим на примере.

Катя — бьюти‑блогер и работает как самозанятая. Она делает обзоры на уходовую и декоративную косметику. Катя может создать свой курс по макияжу и продавать его или рекламировать косметические средства, но не может продавать косметику других брендов.

Зарегистрироваться как самозанятый можно через Госуслуги, приложение «Мой налог» или в личном кабинете Т-Банка, если вы его клиент.

У ИП больше возможностей, чем у самозанятых. Например, они могут перепродавать чужие товары, нанимать сотрудников по трудовому договору и зарабатывать больше 2,4 млн рублей в год.

Но в работе ИП тоже есть нюансы:

- понадобится расчетный счет, чтобы получать или переводить деньги для бизнеса — ИП не может использовать для работы личную карту;

- нужно платить страховые взносы за себя — в 2026 это 57 390 ₽. Если годовой доход превысил 300 000 ₽, нужно дополнительно заплатить 1% от превышения этой суммы;

- нужно подключить интернет‑эквайринг, чтобы получать онлайн‑оплату;

- в большинстве случаев нужна онлайн‑касса, чтобы формировать чеки покупателям и передавать информацию об оплатах в налоговую.

ООО — самая сложная форма для регистрации и ведения бизнеса. Здесь нужно вести и сдавать не только отчеты по налогам и сотрудникам, но и бухгалтерскую отчетность. ООО подходит, если вы хотите вести бизнес с партнерами или планируете в дальнейшем продать бизнес другим людям — с самозанятостью или ИП так не получится.

ООО может пригодиться, если блогер ведет совместный канал с другими блогерами и хочет официально распределить прибыль между участниками.

Шаг 2. Выбрать коды ОКВЭД. Если блогер работает как ИП или ООО, ему нужно выбрать код ОКВЭД для своей деятельности. Указывают основной код и дополнительные — в зависимости от того, чем занимается блогер.

Для блогеров есть собственные коды ОКВЭД:

- 70.21.1 — деятельность по распространению информации пользователем социальной сети;

- 73.11.1 — деятельность по распространению рекламы пользователем социальной сети.

В качестве дополнительных кодов можно указать:

- 74.90 «Деятельность профессиональная, научная и техническая прочая, не включенная в другие группировки»;

- 73.12 «Представление в средствах массовой информации»;

- 70.21 «Деятельность в сфере связей с общественностью»;

- 63.99 «Деятельность информационных служб прочая, не включенная в другие группировки»;

- 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- 85.41.9 «Образование дополнительное для детей и взрослых, не включенное в другие группировки».

Если планируете продавать товары через свой блог, в качестве дополнительного кода нужно выбрать также код ОКВЭД 47.91.2 «Торговля розничная, осуществляемая непосредственно при помощи информационно‑коммуникационной сети Интернет».

Шаг 3. Выбрать систему налогообложения. Блогеры могут выбрать:

- НПД.

- УСН.

- АУСН.

- ОСН.

- Патент.

НПД — налог на профессиональный доход. На нем можно работать, даже не регистрируя ИП.

Ставка налога зависит от того, с кем именно сотрудничает блогер:

- 4%, если получает доход от физлиц без статуса ИП;

- 6%, если деньги приходят от ИП и компаний.

Если зарегистрировать ИП и выбрать НПД, будут те же ограничения, что и у самозанятых — не получится нанимать сотрудников по трудовому договору или зарабатывать больше 2,4 млн рублей в год. Но в то же время можно использовать больше инструментов для бизнеса. Например, подключить эквайринг для приема онлайн‑платежей.

Упрощенную систему налогообложения, УСН, могут использовать ИП и ООО. Лимит по доходу в 2026 году — 490,5 млн рублей. Ставка налога зависит от типа УСН:

- «Доходы» — 6% от выручки;

- «Доходы минус расходы» — 15% от прибыли.

Регионы могут снижать эти ставки до 1 и 5% соответственно.

Упрощенцы с доходом за 2025 год или с начала 2026 больше 20 млн рублей должны платить НДС. Подробнее об особенностях работы на УСН рассказали в отдельной статье.

Блогер может работать на АУСН, автоматизированной упрощенке. Этот налоговый режим доступен в большинстве субъектов РФ. Проверить свой регион можно на сайте ФНС.

АУСН похожа на УСН, но есть отличия. Например, лимит по доходам — 60 млн рублей, нет НДС и обязательных взносов ИП за себя, не нужно считать НДФЛ за сотрудников и платить за них взносы, минимум отчетности.

На АУСН налоговая ставка зависит от объекта налогообложения:

- «Доходы» — 8% от доходов;

- «Доходы минус расходы» — 20% от прибыли.

Региональных льгот нет и не планируется.

На ПСН, или патентной системе, могут работать ИП, у которых годовой доход за 2025 год или в 2026 — до 20 млн в год. Патент можно использовать как дополнительный режим к ОСН или УСН.

Часто делают так: с момента регистрации переходят на УСН, покупают патент и всю деятельность ведут на патенте, а по УСН только сдают нулевые декларации раз в год.

Патент подойдет блогеру, если он ведет бизнес в регионе, в законах которого упоминается соответствующая сфера. Например, деятельность по распространению информации пользователем социальной сети или оказание услуг в сфере дополнительного образования детей и взрослых.

Еще одна система налогообложения, которая доступна блогерам, — ОСН, общий налоговый режим. На ОСН нет ограничений по видам деятельности, доходам и количеству сотрудников, как на других режимах, но более сложный налоговый учет. А компаниям к тому же надо вести и бухгалтерский учет.

Работать на общей системе налогообложения могут ИП и ООО, но будут платить разные налоги:

- ИП платят НДС и НДФЛ. Ставка НДС — 0, 10 или 22% в зависимости от вида товаров и услуг. Ставка НДФЛ — от 13 до 22%. Как считать НДФЛ;

- ООО платят налог на прибыль, НДС и другие налоги. Ставка налога на прибыль в 2026 году — 25%.

Если блогер‑ИП работал на ОСН, уехал за границу и провел за пределами России больше 183 дней за год, он становится налоговым нерезидентом. Тогда НДФЛ для него вырастет — нужно будет платить 30% вместо 13%.

Чтобы вам было проще определиться с налоговым режимом, собрали их в сравнительную таблицу.

Разобраться в формах бизнеса и системах налогообложения может быть сложно — тогда можно проконсультироваться с бухгалтером или отдать уплату налогов и сдачу отчетности на аутсорс.

«Блогеры в основном выбирают УСН „Доходы“ — это удобная система налогообложения, когда основной доход получают от рекламы. Блогеры, у которых есть онлайн‑школы, чаще выбирают патентную систему налогообложения.

Мы ведем бухгалтерию для разных блогеров: и для крупных блогеров‑миллионников, и для блогеров с небольшой аудиторией на 300—600 тысяч подписчиков. У них примерно одни и те же задачи: подготовить годовые декларации и платежки, оформить переход на патент, вести кадровый учет».

'/%3e%3c/mask%3e%3cg%20mask='url(%23mask0_5565_163449)'%3e%3cpath%20d='M14%2014h36v36H14V14Z'%20fill='%23404754'/%3e%3c/g%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_5565_163449'%20x1='33.8409'%20y1='15.5'%20x2='32'%20y2='31.4545'%20gradientUnits='userSpaceOnUse'%3e%3cstop/%3e%3cstop%20offset='1'%20stop-opacity='.5'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

Екатерина Домарева

Ведущий бухгалтер бухгалтерии от Т-БанкаДонат — это добровольное пожертвование, которое подписчики могут отправить блогеру, например, для развития канала. Но для ИП и ООО донаты признаются доходом, поэтому с них нужно уплачивать налоги.

Если подписчики оформляют донаты на платформах вроде Patreon или Boosty, это считается доходом при любой форме бизнеса, с этого дохода нужно уплачивать налоги.

Шаг 4. Открыть расчетный счет. ИП и ООО нужен расчетный счет для бизнеса, чтобы оплачивать с него товары, услуги, работы, аренду или налоги или получать оплату от заказчиков. Работать с личным банковским счетом могут только самозанятые.

Открыть счет можно офлайн в отделении банка. Но проще сделать это онлайн, например на сайте Т-Банка.

Шаг 5. Изучить правила интернет‑рекламы. Блогеры могут размещать у себя в блоге рекламу, но ее нужно маркировать и уплачивать с нее налоги.

Прежде чем брать товар на рекламу, блогер должен изучить, какую продукцию можно и нельзя рекламировать. На этом шаге не будем останавливаться подробно. Про все ограничения и запреты можно прочитать в отдельной статье.

Как блогеру работать с рекламой и не получить штраф

Разберемся по шагам, что нужно делать.

Шаг 1. Заключить договор с заказчиком. Чтобы размещать рекламу, нужно заключить договор возмездного оказания услуг с рекламодателем. Можно использовать стандартный шаблон договора. В нем нужно указать права и обязанности сторон, сроки оказания услуг, кто будет готовить рекламные макеты, как они будут согласовываться.

Это один из видов договоров ГПХ, с его помощью оформляют только услуги — например, охрану предприятия или обучение сотрудников.

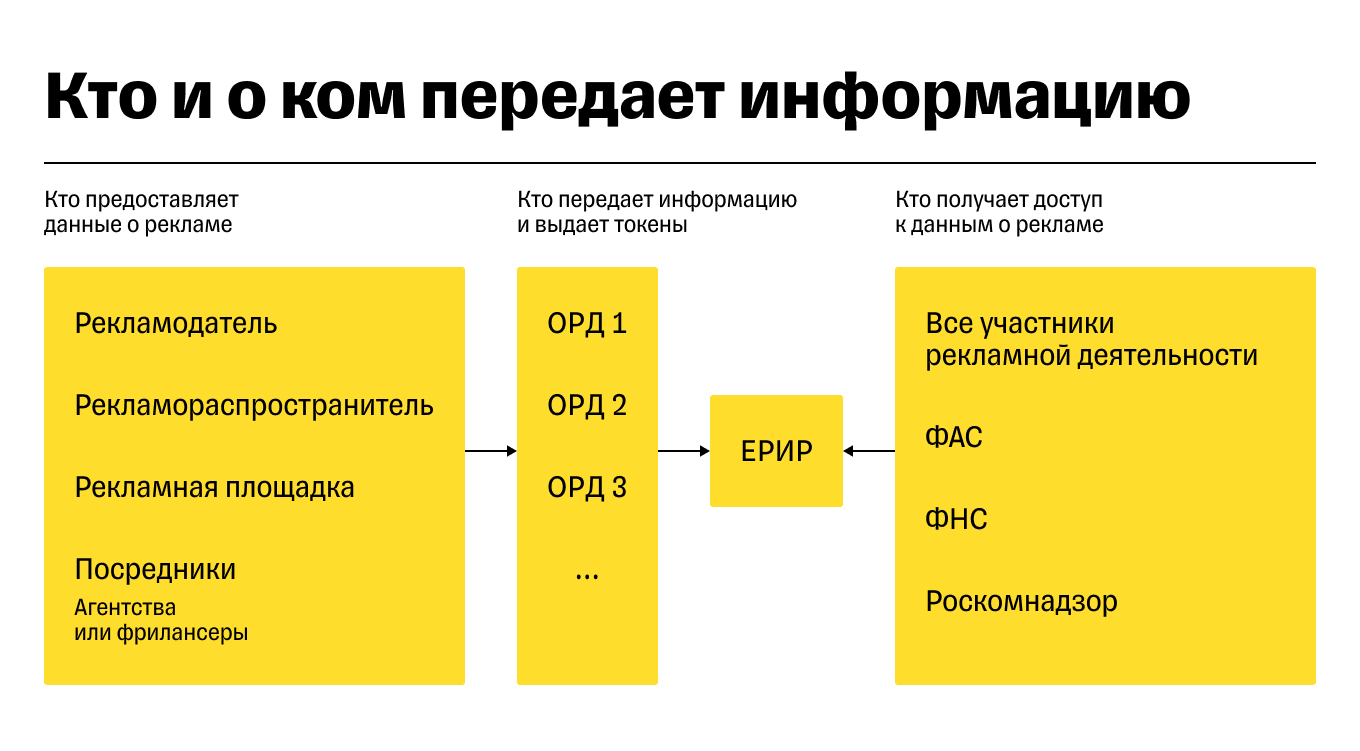

Шаг 2. Промаркировать рекламу. Интернет‑рекламу нужно маркировать. Процесс состоит из двух частей: на материалах нужно ставить пометку «Реклама», а информацию о ней нужно передавать оператору рекламных данных — ОРД. Он выдаст токен, или идентификатор, — набор цифр и букв, который нужно разместить на рекламном объявлении.

В теме маркировки рекламы много нюансов — их разобрали в отдельной статье. В этом пункте рассмотрим общую схему.

1. Перед распространением рекламы нужно передать информацию ОРД. Всего в реестре Роскомнадзора восемь аккредитованных ОРД.

2. ОРД присваивает рекламе идентификатор — уникальный набор символов, по которому можно опознать рекламное сообщение. Этот идентификатор нужно разместить на рекламном сообщении: в тексте, видеоролике или на рекламном баннере.

Вместе с идентификатором к рекламе нужно добавить пометку «Реклама» — другие слова вроде «Партнерский материал» или «На правах рекламы» использовать нельзя.

3. ОРД передает информацию о рекламе и всех участниках рекламного процесса в единый реестр интернет‑рекламы — ЕРИР.

4. В течение 30 календарных дней после месяца, в котором распространялась реклама, нужно передать в ОРД отчет, в котором указаны расходы на рекламу, договоры и акты, сроки рекламной кампании и информация о показах для каждого объявления на каждой площадке. Например, если реклама была в январе, передать отчет в ОРД нужно до 28 февраля.

Общая схема маркировки рекламы выглядит так:

ФАС разъяснила, что нативная интеграция не считается рекламой. Например, если блогер упоминает в видео новинки косметики или использует товар по назначению, но не призывает его купить — это нативная интеграция, и ее не нужно маркировать.

Однако если блогер акцентирует внимание на определенных свойствах продукта или описывает его характеристики, такую интеграцию могут признать рекламой.

Шаг 3. Учесть доходы с рекламы и уплатить с них налог, а также специальный интернет‑сбор. Все, что блогер получает от продажи рекламы, — это его доходы, с которых тоже нужно платить налоги. Подробно об этом ниже.

Шаг 4. Отправить заявление о регистрации в Роскомнадзор, если число подписчиков превысило 10 000 человек. Это нужно сделать в течение 10 рабочих дней с момента, когда их стало 10 000. Как это сделать — рассказали в отдельной статье.

Какие налоги платят блогеры

Ставки зависят от формы бизнеса.

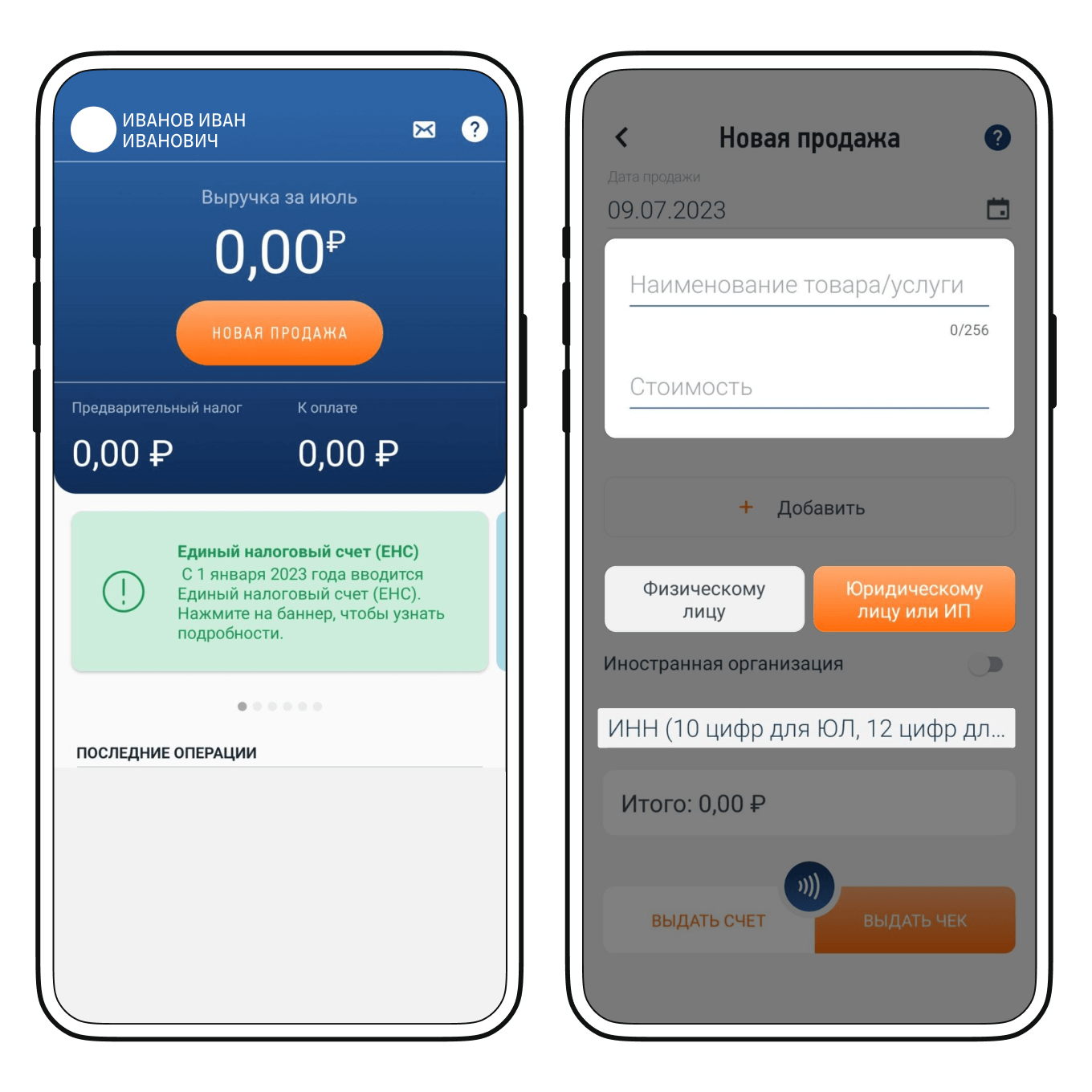

Самозанятые заплатят 4 или 6% в зависимости от того, с кем сотрудничают — с физлицами без статуса ИП или с ИП и юрлицами. Чтобы уплатить налог, нужно сформировать чек в приложении «Мой налог».

Блогер Катя делает обзор на корейскую косметику. Она заключила договор на рекламную интеграцию на 100 000 ₽ с ООО «Кос‑мет». В приложении «Мой налог» Катя формирует чек на 100 000 ₽, и оно рассчитывает сумму налога по ставке 6%. Значит, Кате нужно уплатить с доходов от этой рекламы 6 000 ₽.

Блогерам‑ИП на УСН нужно заплатить 6% от выручки или 15% от прибыли — зависит от типа упрощенки. С дохода свыше 20 млн за прошлый или текущий год придется платить НДС.

Саша — ИП на УСН «Доходы» и платит налог по ставке 6%. Саша снимает видеообзоры на квадрокоптеры. Он заключает договор на рекламную интеграцию с компанией «ПоЛетай» на 300 000 ₽ и платит налог по ставке 6% — это 18 000 ₽.

Расходы Саши растут, со временем он решает привлечь видеооператора и монтажера и снимать не у себя в квартире, а в студии.

С нового календарного года Саша может перейти на УСН «Доходы минус расходы» и платить 15% с разницы между доходами и расходами. Саша заключил договор на рекламную интеграцию с компанией «ПоЛетай» на 500 000 ₽, а на подготовку для интеграции потратил 100 000 ₽. Значит, ему нужно уплатить 15% налога с доходов 400 000 ₽ — это 60 000 ₽.

ИП на ОСН нужно уплатить 22% НДС и от 13 до 22% НДФЛ. Если у блогера ООО на ОСН, ему нужно уплатить в 2026 году 25% с прибыли и 22% НДС с каждой продажи. НДС включен в стоимость услуг блогера.

Юля ведет кулинарный блог и зарегистрировала ООО «Блинчики». Она продает рекламу торговой сети «Семерочка». В договоре прописывают отдельно стоимость услуг — 100 000 ₽ и отдельно размер НДС — 22 000 ₽. Семерочка оплачивает услуги и НДС — 122 000 ₽, а с перечисленной суммы Блинчики уплатит НДС — 22 000 ₽.

Дальше расскажем, что будет, если вести бизнес без регистрации.

Что будет за неуплату налогов и отсутствие регистрации

Ответственность предусмотрена за такие нарушения:

- уклонение от уплаты налогов;

- дробление бизнеса;

- ведение бизнеса без регистрации.

Ответственность за уклонение от уплаты налогов. Уголовная ответственность для физлица может наступить за уклонение от уплаты налогов в крупном или особо крупном размере:

- крупный размер — сумма недоимки за три года подряд превышает 2,7 млн рублей;

- особо крупный размер — сумма задолженности за три года подряд превышает 13,5 млн рублей.

За уклонение от уплаты может быть: штраф до 300 000 ₽ или лишение свободы на срок до года.

На упрощенке блогеры платят 6 или 15% налога. Но если превысить годовой лимит, нужно переходить на основную систему налогообложения и платить больше налогов. Блогеры не всегда хотят это делать, поэтому дробят бизнес.

Бьюти‑блогер Катя почти превысила лимит на УСН «Доходы». Чтобы не переходить на основную систему налогообложения — ОСН, — Катя зарегистрировала ИП на мужа, и теперь от его имени заключает новые рекламные контракты. Катя продолжает уплачивать налог по УСН, хотя по закону уже должна перейти на ОСН и платить НДФЛ и НДС по общим ставкам.

Ответственность за дробление бизнеса. Если налоговая обнаружит дробление бизнеса, она доначислит НДФЛ и НДС, как если бы ИП перешел на основную систему налогообложения. Кроме этого, оштрафуют на 40% от суммы неуплаченных налогов.

Если получать доходы от блога как обычный человек, это будет считаться ведением предпринимательской деятельности без регистрации. За это предусмотрена административная и уголовная ответственность.

Ответственность за ведение бизнеса без регистрации. За это грозит административный штраф от 500 до 2 000 ₽. А еще могут доначислить налоги по ОСН.

Уголовная ответственность предусмотрена, если доход от бизнеса без регистрации будет больше 3,5 млн рублей. В этом случае могут присудить:

- штраф до 300 000 ₽ или в размере дохода блогера за период до двух лет;

- обязательные работы до 480 часов;

- арест на срок до 6 месяцев.

Если доход от незарегистрированного бизнеса будет больше 13,5 млн рублей, могут назначить штраф до 500 000 ₽, привлечь к принудительным работам или лишить свободы на срок до пяти лет.

Как блогеру привлечь исполнителей и платить им

Блогеры могут привлекать исполнителей по гражданско‑правовому договору или нанимать сотрудников по трудовому договору. Как именно сотрудничать с исполнителем — зависит от формы бизнеса.

Самозанятые могут сотрудничать с исполнителями только по договору гражданско‑правового характера — ГПХ. Это может быть один из видов договоров с физлицом, например договор подряда или возмездного оказания услуг.

Процесс выглядит так: самозанятые привлекают исполнителей → заключают с ними договор → оплачивают работу наличным или безналичным способом — со своей карты.

ИП и ООО могут привлекать исполнителей по договору ГПХ или нанимать сотрудников по трудовому договору, кроме ИП на НПД. Что именно выбрать — решает блогер.

Трудовой договор подойдет, если исполнитель нужен на постоянной основе, он будет выполнять трудовые обязанности, а бизнес, в свою очередь, может предоставить сотруднику условия для работы и платить зарплату. Например, блогер может взять на работу менеджера, который будет на связи в рабочие часы, общаться с заказчиками, отправлять коммерческие предложения, согласовывать рекламные макеты.

У работодателя по трудовому договору больше обязанностей: ему нужно удерживать и перечислять с зарплаты сотрудника НДФЛ, платить за него страховые взносы, сдавать отчетность, оплачивать отпуска и больничные.

По договору ГПХ можно привлечь исполнителей, если бизнесу нужны конкретные услуги или разовые работы — например, сверстать сайт, отснять серию видеоуроков для Ютуба или подготовить макеты баннеров.

Если исполнитель — физлицо без статуса самозанятого или ИП, блогеру нужно удержать с вознаграждения от 13 до 22% НДФЛ. Если исполнитель — самозанятый или ИП, за него не нужно ничего уплачивать.

Оплачивать услуги исполнителей можно безналичным или наличными способом. Но есть ограничение: при наличном расчете ООО или ИП могут заплатить по одному договору не больше 100 000 ₽.

Бывает, что блогер привлекает к работе самозанятых по договору ГПХ, но сотрудничает с ними как с работниками по трудовому договору. Например, платит фиксированную сумму и прописывает в договоре обязанности, а не конкретные задания. Так делают, чтобы не уплачивать за работников страховые взносы и не удерживать НДФЛ. Но налоговая и трудовая инспекция быстро распознают такие отношения и могут их переквалифицировать. Тогда бизнесу начислят неуплаченный налог и взносы и могут назначить штраф — 20 или 40% от неуплаченной суммы.

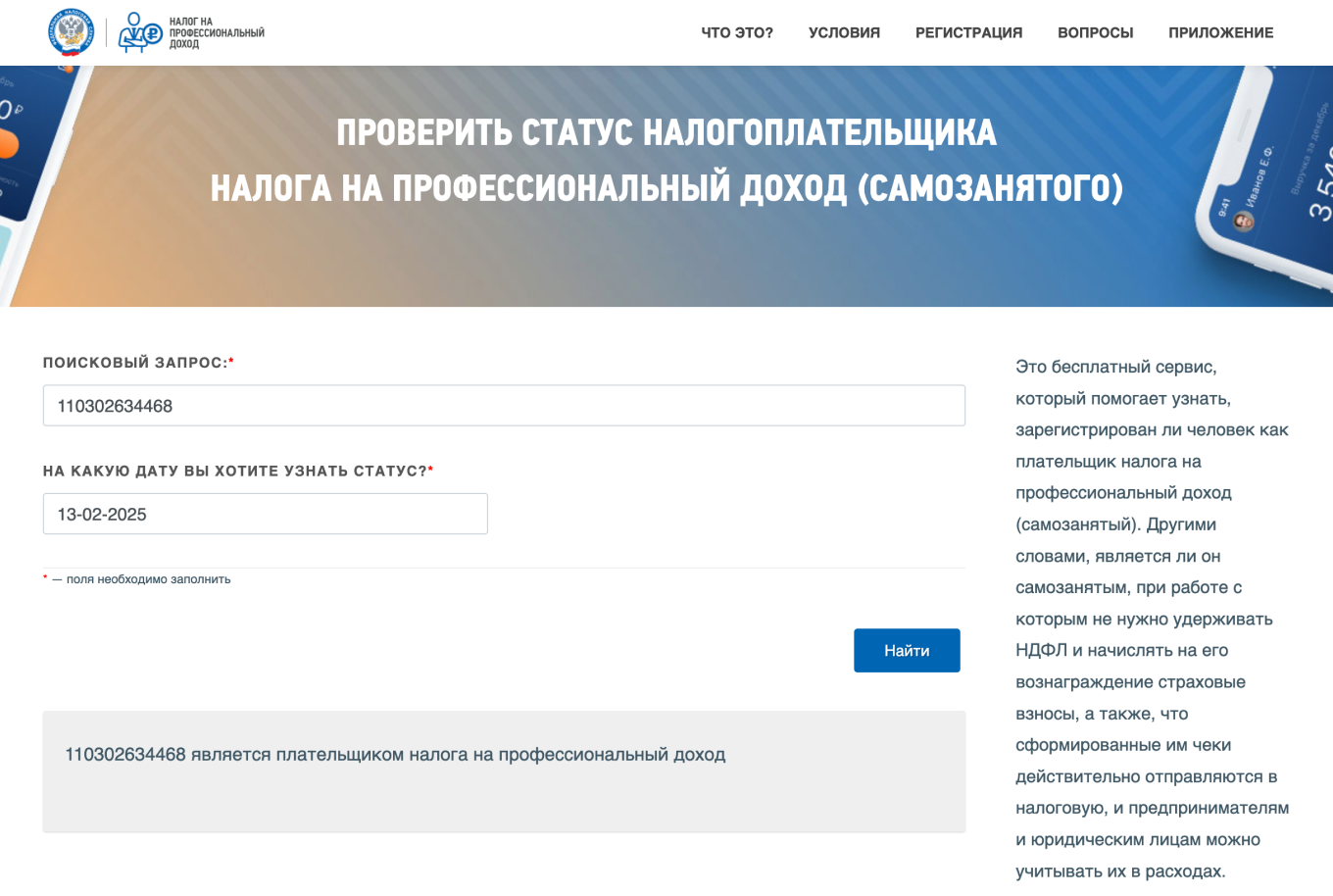

Почему нужно проверять исполнителя перед началом сотрудничества. Когда ИП или компания работают с физлицом без статуса ИП или самозанятого, они становятся налоговыми агентами и платят за него страховые взносы и НДФЛ. Если человек — самозанятый, компании и ИП не нужно за него платить, он делает это самостоятельно.

Бывает, ИП и компании сотрудничают с исполнителями как с самозанятыми — не уплачивают за них НДФЛ и страховые взносы. Но исполнитель теряет статус самозанятого или аннулирует чеки — чтобы не платить налог.

В итоге получается, что исполнитель не платит налог, а бизнес недоплачивает страховые взносы и НДФЛ. Это сигнал для налоговой: если она это заметит, блогеру придется уплатить неуплаченный налог и взносы.

Чтобы избежать такой ситуации, советуем перед сотрудничеством и каждой выплатой проверять исполнителя. Это можно сделать на сайте налоговой службы.

Что для вас блог — бизнес или развлечение?

pirogov.chita, согласен

Желание делиться своим мнением в области высшего образования, излагать свои взгляды на происходящие политические события в России, мире, анализировать и комментировать мнения других.