Как ИП на УСН уменьшить налоги

ИП на УСН может законно оптимизировать налоги. Рассказываем про пять вариантов для упрощенцев. При этом не рассматриваем вариант экономии на НДС, это тема для отдельной статьи.

🎁 В статье вас ждет бонус — предзаполненные шаблоны документов, которые можно скачать и заполнить своими данными.

Кратко рассказали об изменениях на УСН с 2026 года. Чек‑лист можно скачать и распечатать, чтобы всегда был под рукой.

Как уменьшить налог на УСН

ИП на УСН может сэкономить на налогах такими способами:

- Использовать налоговые каникулы, если они действуют в его регионе.

- Применять пониженную региональную ставку налога.

- Уменьшить налог на страховые взносы за себя или за сотрудников.

- Использовать льготу по налогу на имущество.

- Сменить объект налогообложения.

Налоговые каникулы — это право не платить налог с доходов в году регистрации и следующем за ним за счет ставки 0%. Ею можно воспользоваться, если ИП работает по определенным кодам ОКВЭД в регионе, где действуют налоговые каникулы. Подробнее об этом рассказывали в отдельной статье.

Если ИП на УСН соответствует условиям налоговых каникул, льгота действует автоматически — заявлений и форм заполнять не надо. Просто не нужно платить налог за год постановки на учет и следующий за ним, а в декларации следует указывать код льготы.

Сниженная налоговая ставка. Стандартные ставки УСН — 6% для УСН «Доходы» и 15% для УСН «Доходы минус расходы». Власти регионов вправе их снижать — до 1% или 5% соответственно.

Если бизнес будет исчислять налог по стандартной ставке вместо льготной, появится переплата. Ее можно вернуть, подав уточненные декларации по налогу при УСН максимум за три предшествующих года.

Страховые взносы за себя и сотрудников. ИП на УСН обязаны платить за себя страховые взносы. Так, в 2026 году фиксированные взносы — 57 390 ₽. На эту сумму предприниматель на УСН «Доходы» может уменьшить налог. То есть если годовой налог, к примеру, 55 000 ₽, можно вовсе его не платить и перечислить только сумму взносов.

Если предприниматель нанимает работников, за них также нужно перечислять страховые взносы и на эту сумму можно снизить налог при УСН.

Но с уменьшением налога есть нюансы. Дальше разберем отдельно, как уменьшить налог на взносы у УСН «Доходы» и УСН «Доходы минус расходы».

Льгота по налогу на имущество по объектам, не включенным в региональный перечень. У предпринимателя может быть в собственности несколько видов недвижимости, и по некоторым объектам можно не платить налог. Для этого должны выполняться одновременно два условия:

- ИП использует жилую или нежилую недвижимость для ведения бизнеса;

- недвижимость не включена в региональный перечень торговых и офисных объектов, облагаемых налогом по кадастровой стоимости.

Автоматически освобождение от налога не действует. Чтобы не платить налог на имущество, ИП должен подать в налоговую заявление об этом.

Заявление заполняют по образцу и подают в налоговую инспекцию. Если этого не сделать, налоги могут рассчитать без учета льгот.

Объект налогообложения. На УСН «Доходы» и «Доходы минус расходы» — разные объекты налогообложения. В первом случае налог платят с общей выручки, а во втором — с прибыли, положительной разницы между доходами и расходами.

Так, если затраты стабильно составляют 60% от выручки, лучше перейти на «Доходы минус расходы», и наоборот. Единственное, это возможно только с начала очередного календарного года.

- В России приняли новый ГОСТ для руководителей

- Владельцы ПВЗ Wildberries просят о снижении арендной платы и отсрочке платежей

- Беспилотники атаковали склад Wildberries в Тульской области

- Мошенники начали уведомлять бизнес о внеплановых платных проверках Роспотребнадзора

- Перебои с топливом и атаки БПЛА не считаются форс‑мажором. Объясняем в 100 словах

- Селлеры просят отсрочку по налогам до конца года после атак на Wildberries

Как уменьшить налог на страховые взносы на УСН «Доходы»

ИП на УСН «Доходы» уменьшает налог напрямую, то есть вычитает взносы из налога. Подробнее о том, как это сделать, рассказали в отдельной статье. А здесь рассмотрим кратко на двух примерах: когда у ИП есть сотрудники и когда их нет. Правила уменьшения налога будут разные.

Если у ИП нет сотрудников, он может снизить налог вплоть до нуля, то есть не платить его. Допустим, доход ИП в 2026 году — 300 000 ₽ каждый квартал, всего 1 200 000 ₽ за год. Еще ИП должен заплатить:

- фиксированные страховые взносы за 2026 год — 57 390 ₽. Их нужно внести до 28 декабря 2026 года;

- дополнительные страховые взносы 1% за 2026 год: (1 200 000 ₽ − 300 000 ₽) × 1% = 9 000 ₽, их платят до 1 июля 2027 года.

Всего страховых взносов — 66 390 ₽: 57 390 ₽ + 9 000 ₽.

За первый квартал ИП должен внести авансовый платеж: 300 000 × 6% = 18 000 ₽. Эта сумма меньше взносов, поэтому предприниматель ничего не перечисляет в налоговую и не подает никаких уведомлений. Потом он просто отразит эти расчеты в налоговой декларации по итогам года, которую нужно подать до 25 апреля 2027 года.

Также не имеет значения, когда именно ИП перечислил эти взносы: налог можно уменьшать сразу, не дожидаясь срока уплаты взносов.

По итогам 2026 года налог при УСН: 6% × 1 200 000 ₽ = 72 000 ₽.

ИП вычитает 64 390 ₽ взносов из этой суммы, указывает это в декларации. И получает налог к уплате 7 610 ₽.

То есть всего предприниматель заплатит в бюджет 64 390 ₽ взносов и 7 610 ₽ налога.

Если у ИП есть сотрудники, он может уменьшить налог при УСН максимум на 50%. Сотрудники — это те, кто оформлен в штат, и исполнители по договору гражданско‑правового характера — ГПХ — без статуса ИП и самозанятого.

Давайте сразу на примере. У ИП Петрова годовой доход — 700 000 ₽. Он должен уплатить за себя 61 390 ₽ взносов:

- фиксированные страховые взносы за 2026 год — 57 390 ₽;

- дополнительные страховые взносы за 2025 год: (700 000 ₽ − 300 000 ₽) × 1% = 4 000 ₽.

Также у ИП есть один сотрудник. За него Петров платит страховые взносы каждый месяц, общая сумма за год — 37 000 ₽.

Всего ИП перечислит в бюджет 61 390 ₽ + 37 000 ₽ = 98 390 ₽ взносов.

Налог при УСН у Петрова 700 000 × 6% = 42 000 ₽. Эту сумму можно уменьшить на взносы максимум на 50%, то есть на 21 000 ₽, так как у Петрова есть сотрудник.

Получается, Петров должен будет уплатить за 2026 год 21 000 ₽ налога при УСН и 98 390 ₽ взносов.

Как уменьшить налог на страховые взносы на УСН «Доходы минус расходы»

Главное отличие от «доходной» упрощенки — ИП на УСН «Доходы минус расходы» не уменьшают налог на взносы напрямую, а включают их в затраты.

Предварительно платить для этого фиксированные и дополнительные взносы ИП за себя не нужно. А вот взносы за работников сначала надо перечислить.

ИП Васильков работает на УСН «Доходы минус расходы», ставка налога — 15%. За первый квартал он получил доход 700 000 ₽. Затраты, которые понес Васильков за квартал, — 230 000 ₽. Фиксированные взносы к уплате за 2026 год — 57 390 ₽. Предприниматель их еще не перечислил, но решил сразу включить в расходы в первом квартале.

Всего расходов: 230 000 ₽ + 57 390 ₽ = 287 390 ₽.

Налог за первый квартал: (700 000 ₽ − 287 390 ₽) × 15% = 61 891,5 ₽.

С 2026 года в затраты для уменьшения налога можно включать любые оплаченные экономически обоснованные расходы, которые подтверждены документами, — подп. 45 п. 2 ст. 346.16 НК РФ.

В расходы можно включать полную сумму страховых взносов за работников и за себя. Ограничение в 50% для ИП с персоналом, как в УСН «Доходы», здесь не действует — подп. 3 п. 2 ст. 346.17 НК РФ.

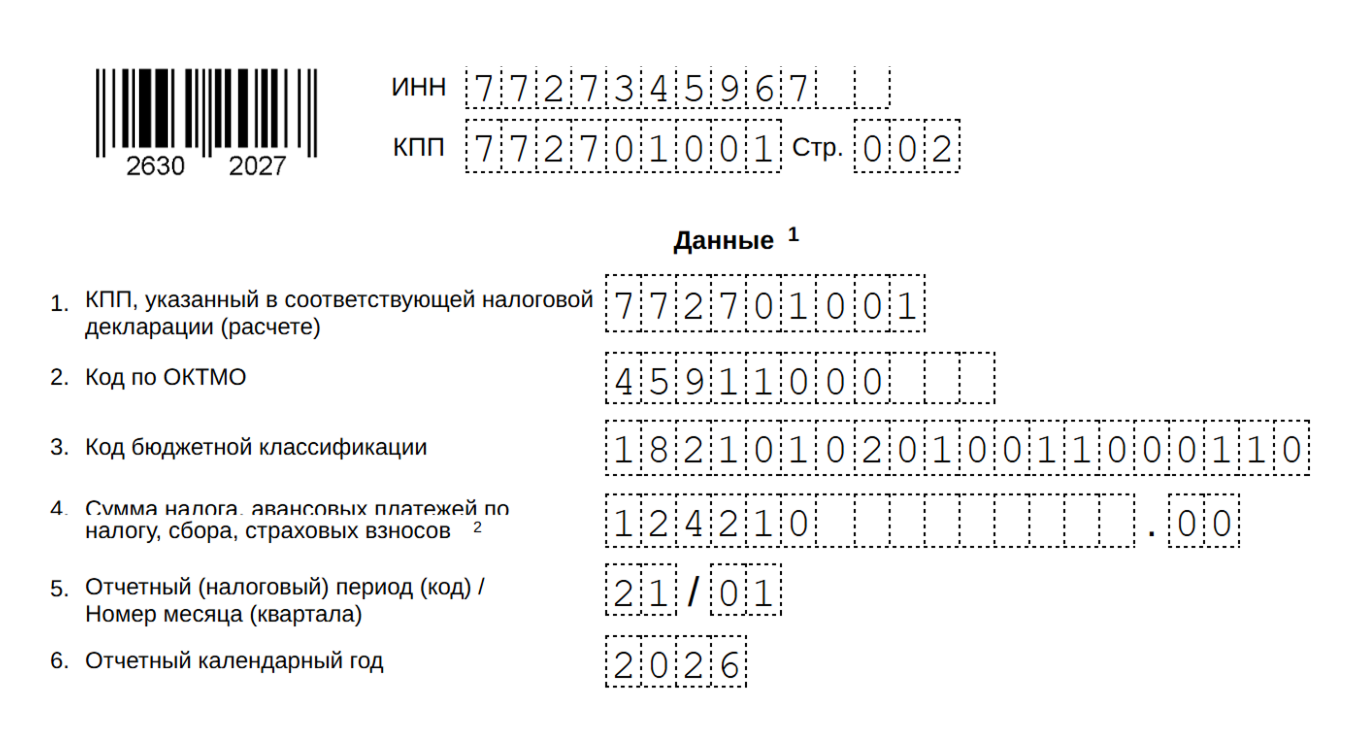

Как заполнить уведомление на уменьшение авансового платежа при УСН

Как мы уже писали выше, если авансовый платеж ИП на УСН «Доходы» меньше суммы взносов — никаких уведомлений в налоговую в течение года подавать не нужно. Если авансовый платеж больше, чем взносы, придется подать уведомление на сумму налога, которую предстоит заплатить в бюджет. А вот уведомлений на уменьшение платежа не существует, то есть внутри года ИП не сообщает в налоговую, какую сумму взносов вычел из авансов, это будет видно только по декларации.

Его подают в налоговую до 25‑го числа месяца, в котором нужно внести платеж. По уведомлению налоговая списывает деньги с ЕНС в уплату конкретного налога, сбора или страхового взноса.

Покажем на примере. ИП Ромашкина работает на УСН «Доходы» без работников.

В первом и втором кварталах Ромашкина не вычитала фиксированные и дополнительные взносы из авансовых платежей. А теперь решила уменьшить на эту сумму аванс при УСН за 9 месяцев 2026 года.

Общая сумма вычета: 16 000 ₽ + 57 390 ₽ = 73 390 ₽.

Авансовый платеж по УСН за 9 месяцев 2026 года: 100 000 ₽ − 73 390 ₽ = 26 610 ₽.

Эту сумму нужно показать в строке 4 уведомления по ЕНП и отправить его в налоговую инспекцию до 26 октября 2026 года включительно, так как 25 октября — воскресенье. О вычете взносов, 73 390 ₽, Ромашкина в налоговую не сообщает. Эту сумму она потом укажет в декларации, которую подаст до 25 апреля 2027 года.

КБК налога — 18210501011011000110.

Как отражается налог к уменьшению в декларации по УСН

Страховые взносы, которые уменьшают налог при УСН «Доходы», отражают в декларации по строкам 140—143 раздела 2.1.1, а взносы ИП за себя дополнительно расшифровывают в строках 160—162 того же раздела. Подробно о том, как заполнять декларацию, рассказали с примерами в статье «Как заполнить декларацию по УСН».

Ее сдают все компании и ИП на УСН раз в год. Вместе с экспертами подготовили предзаполненный образец декларации.

Для уменьшения налога ИП указывает фиксированные и дополнительные взносы к уплате. А при объекте «Доходы минус расходы» еще и прибавляет к ним перечисленные взносы за работников.

В налоговой декларации на УСН «Доходы минус расходы», если за полугодие или девять месяцев сумма налога была к уменьшению, например расходы превысили доходы, эту сумму отражают в строке 050 или 080 раздела 1.2.

Если в строках указано значение со знаком «минус», это означает переплату по авансовому платежу. Эта сумма засчитывается в счет будущих платежей.

Каким способом у вас получается экономить на налоге при УСН?