Калькулятор расчета кредита

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

Вы заплатите за весь срок кредита24 платежа до 3 июля 2028

Калькулятор Т‑Бизнес секретов проверен экспертами и работает по общепринятой формуле сложных процентов. Но разные банки при расчете платежей по кредиту могут, например, по‑разному учитывать досрочные платежи. Поэтому есть вероятность, что результаты в нашем калькуляторе могут немного отличаться от индивидуального графика платежей вашего банка.

Однако общая методика расчета в любом случае одинаковая: расхождения если и будут, то в пределах нескольких рублей. А значит, наш калькулятор поможет вам точно рассчитать ежемесячные платежи и оценить кредитную нагрузку для разных условий.

Когда бизнесу стоит брать кредит

Кредит выгоден, когда доходы бизнеса превышают расходы, включая кредит, и позволяют оставаться в плюсе. Допустим, компания увеличивает обороты на рынке экспортных поставок зерна в Африку и Азию, оборачивая деньги 10 раз в год при средней рентабельности 5%. Это дает прибыль около 50% годовых, покрывает затраты на кредит и приносит прибыль.

Чтобы понимать, стоит ли брать кредит для бизнеса, лучше действовать по шагам.

Шаг 1. Определить, сколько у бизнеса собственных денег.

Шаг 2. Посчитать, какую выручку рассчитывает получить в ближайшие месяцы.

Шаг 3. Учесть обязательные расходы: аренду, налоги, зарплаты и другие регулярные платежи.

Шаг 4. Добавить запас на непредвиденные ситуации: например, могут вырасти цены у поставщиков или возникнут внеплановые расходы.

Шаг 5. Рассчитать ежемесячный платеж по кредиту.

Шаг 6. Вычесть все расходы из ожидаемой выручки и посмотреть, какая прибыль останется.

Важно смотреть не только на расходы. Бизнес меняется, и за цифрами нужно следить постоянно:

- отслеживать основные показатели: объем продаж, количество клиентов, средний чек. Так проще понять, когда спрос растет, а когда начинается спад и пора пересматривать расходы;

- анализировать каждое направление отдельно. Например, если предприниматель продает автомобили, стоит сравнивать результаты по дорогим и бюджетным моделям.

Главное — опираться на реальные данные, а не на надежду, что «завтра придет крупный клиент». Такой сценарий возможен, но строить расчеты на нем рискованно.

- Сотрудника нельзя уволить за открытый профиль на сайте поиска работы, напомнил Роструд

- Россияне пожаловались на нехватку pet‑friendly бизнесов

- В приложении Wildberries появился режим бизнес‑закупок

- Турпоток по России сокращается из‑за перебоев с топливом

- Ozon добавил новый показатель для FBO‑селлеров — точность отгрузки

- Производители молочной продукции задерживают поставки из‑за очередей на АЗС

Как пользоваться калькулятором

Для расчета нужно ввести несколько параметров кредита:

- в поле «Сумма кредита» — размер займа, который планируете оформить в банке;

- в поле «Срок» — время на погашение кредита, можно указать в годах или месяцах;

- в поле «Ставка» — процент, под который берете кредит.

На ставку по кредиту влияет ключевая ставка Центробанка. Именно она указана в калькуляторе по умолчанию. Как правило, процентная ставка по кредиту в банке формируется из суммы ключевой ставки, инфляции и дохода банка. Еще на процентную ставку по кредиту влияет срок и вид кредита. Поэтому конкретные условия нужно уточнять в банке.

После ввода данных калькулятор рассчитает ежемесячный платеж и сумму переплаты по кредиту.

Что влияет на сумму платежа

На сумму платежей влияют:

- размер процентов: чем выше процент, тем больше сумма платежа;

- сумма займа;

- срок погашения кредита;

- способ расчета платежей: аннуитетный или дифференцированный. На самом деле, способов расчета платежей больше, но мы расскажем только об этих двух.

Дальше покажем, как рассчитать аннуитетный и дифференцированный платеж и чем они отличаются.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

Аннуитетный и дифференцированный платеж

Любой ежемесячный платеж по кредиту состоит из двух частей: основного долга и начисленных процентов. Проценты по кредиту считают двумя способами: аннуитетным и дифференцированным. На практике большинство банков дифференцированный платеж не используют, поэтому более подробно рассмотрим только аннуитетный.

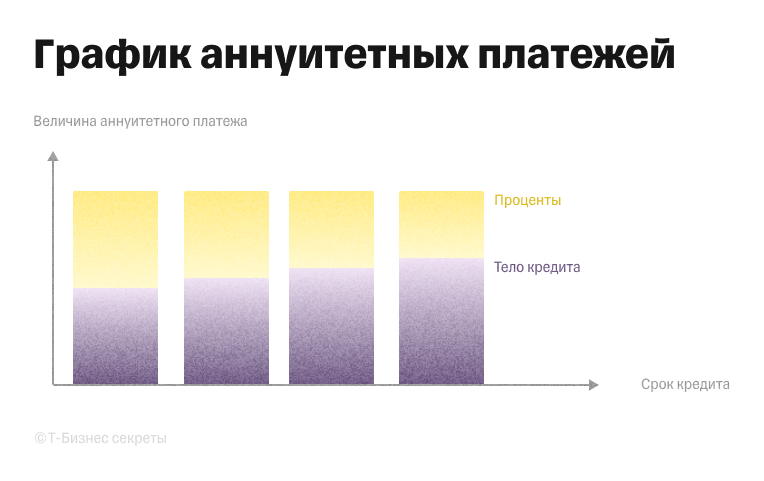

Аннуитетный платеж. При таком способе платеж одинаковый на протяжении всего срока кредита. Но каждый месяц внутри этого платежа меняется соотношение основного долга и процентов.

Когда вы только начинаете выплачивать кредит, доля процентов в каждом платеже наибольшая. Постепенно это соотношение меняется. К концу срока кредита доля процентов в платеже уменьшается, и вы преимущественно погашаете основной долг.

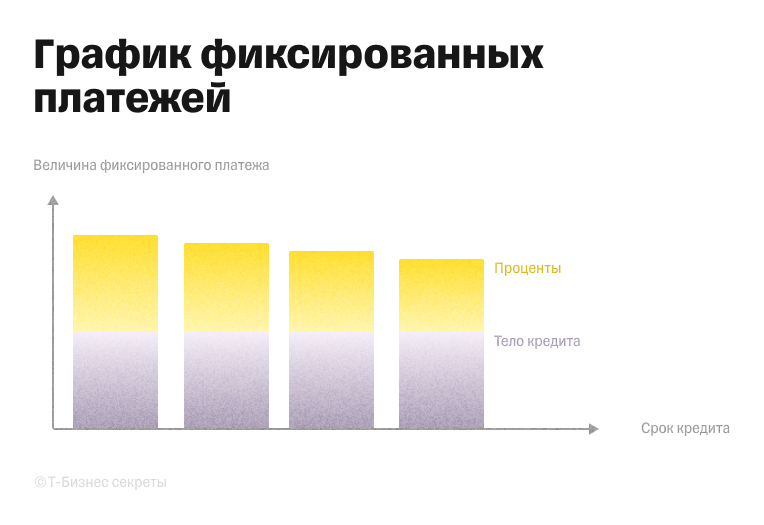

Дифференцированный платеж. В этом случае самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться.

Так получается, потому что первая часть платежа — погашение основного долга — не меняется в течение всего срока кредита. А проценты начисляются на остаток тела кредита и убывают с каждым месяцем.

Пример расчета кредита с аннуитетным платежом

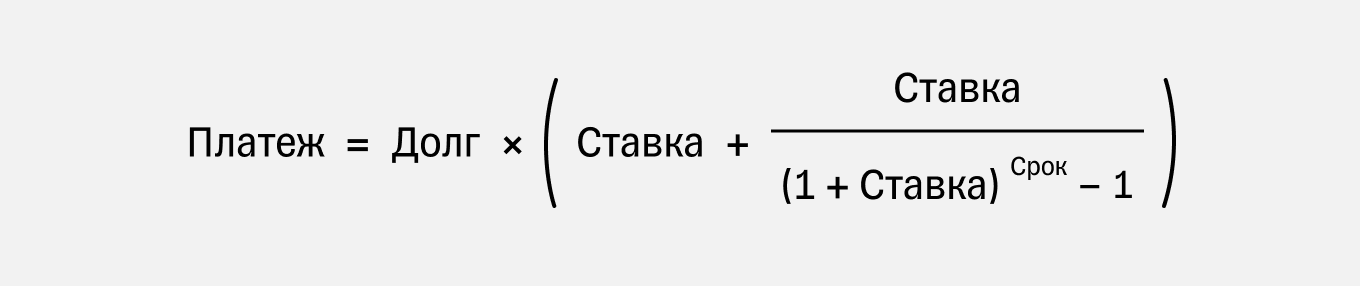

Платежи с аннуитетной схемой погашения рассчитываются в два этапа.

Этап 1. Определим размер ежемесячного платежа.

Долг — это основная сумма кредита. Она будет уменьшаться каждый месяц.

Ставка — 1/100 доля ежемесячной процентной ставки. Например, если кредит по ставке 16% годовых, ставка рассчитывается так: 16: 12: 100 = 0,0133. То есть в формуле будет цифра 0,0133.

Срок — срок кредитования в месяцах.

Этап 2. Рассчитаем долю процентов в ежемесячном платеже по формуле:

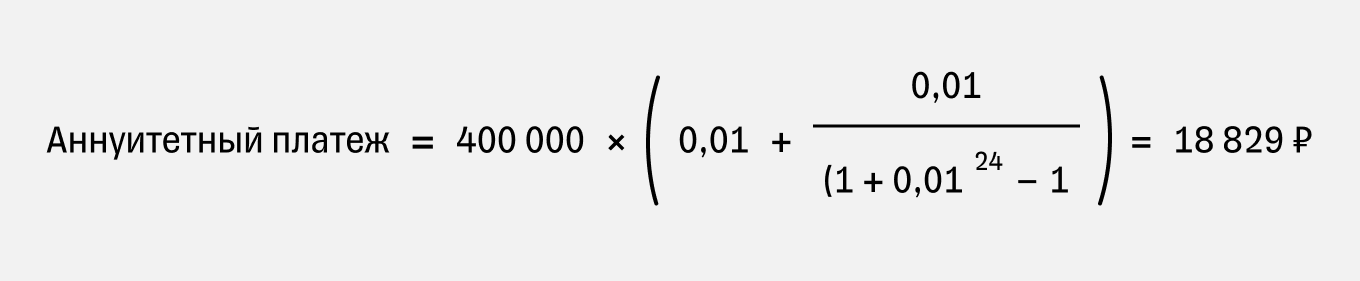

Допустим, взяли кредит 400 000 ₽ под 12% годовых на 24 месяца. Процентная ставка за месяц: 12%: 12 мес.: 100 = 0,01.

Рассчитываем аннуитетный ежемесячный платеж.

Чтоб не усложнять расчеты, итоговые цифры округлили до целого.

Досрочное и частично досрочное погашение

Досрочное погашение — это возврат займа раньше срока. Кредит можно:

- погасить досрочно полностью;

- погасить частично в какой‑то из месяцев.

Погасить кредит досрочно полностью означает вернуть всю сумму задолженности — тело основного долга плюс проценты, начисленные за время пользования деньгами.

Погасить кредит частично можно любой суммой. При этом можно выбрать механику досрочного погашения: сократить срок кредита или уменьшить сумму ежемесячного платежа.

Что лучше: уменьшить платеж или сократить срок кредита

Внесение дополнительных платежей по кредиту помогает снизить общую переплату, так как кредит вы гасите быстрее. Но при сокращении срока кредита можно сэкономить больше, чем при уменьшении суммы ежемесячного платежа.

Погасить кредит досрочно обычно можно в мобильном приложении или личном кабинете банка. После каждого досрочного погашения банк обновляет график платежей.

Выгоднее всего вносить досрочный платеж в дату, когда списался регулярный ежемесячный платеж, или на следующий день. Тогда регулярный платеж погасит все начисленные проценты за месяц, а дополнительный досрочный полностью уйдет на погашение основного долга.

Какие еще калькуляторы бы вы хотели видеть на сайте Т‑Бизнес секретов?