Как списать кредиторскую задолженность и отразить ее в балансе

Кредиторскую задолженность отражают в пассиве баланса: краткосрочную до 12 месяцев — по строкам 1510, 1520, 1550, долгосрочную свыше 12 месяцев — по строкам 1410, 1450. Разбираем подробности.

🎁 В статье вас ждет бонус — предзаполненные шаблоны документов, которые можно скачать и использовать.

Что такое кредиторская задолженность

Кредиторская задолженность — это сумма всех обязательств компании перед другими лицами, которые нужно исполнить. Простыми словами это деньги, которые компания кому‑то должна или стоимость неденежных требований, вроде поставки товаров на определенную сумму, которые надо исполнить. В разговорной речи кредиторскую задолженность еще называют «кредиторка».

Подготовили шаблон таблицы с отчетами и налогами. Она пригодится, если ведете учет у нескольких клиентов на разных системах налогообложения. Вы можете ее отредактировать, оставив только нужные строки.

- Forbes опубликовал рейтинг самых выгодных франшиз

- Аналитики подсчитали потери малого бизнеса из‑за пропуска звонков клиентов

- Т-Банк масштабировал выездной сервис выпуска КЭП на 68 городов России

- Самозанятым ограничат часы работы на одного заказчика на платформах с 1 октября

- Дума приняла законопроект о заморозке порога для уплаты НДС на УСН

- Отели и рестораны теряют почти 200 млрд рублей в год из‑за плохого сервиса

Как возникает кредиторская задолженность

Кредиторская задолженность возникает, когда у бизнеса есть обязательства перед кем‑то — денежные или нет. Чаще всего в нее входят такие долги:

- перед поставщиками: сырье или товары получили, но еще не оплатили;

- перед клиентами: получили предоплату, однако товар не отгрузили или услугу не оказали;

- перед сотрудниками: они отработали месяц, а зарплату им еще не выплатили;

- перед государством: налоги и взносы посчитали, но не перечислили;

- перед банками: кредит получили, однако пока не погасили.

Например, кафе «Уют» закупает продукты у поставщика ООО «Гастроном».

1 июня. Кафе заказывает у ООО «Гастроном» партию продуктов на 100 000 ₽ с отсрочкой платежа — 14 дней.

2 июня. Поставщик привозит продукты. Кафе принимает товар, подписывает документы.

С 2 июня у кафе «Уют» возникает кредиторская задолженность перед ООО «Гастроном» — 100 000 ₽. Эта сумма отражается в бухгалтерском учете как обязательство.

16 июня — через 14 дней кафе переводит 100 000 ₽ на счет поставщика.

После оплаты кредиторская задолженность погашается — обязательства выполнены.

Иногда выгоднее списать задолженность и не держать ее на балансе, чтобы не портить общую финансовую картину бизнеса.

Какие виды кредиторской задолженности бывают

Кредиторскую задолженность условно можно разделить на четыре вида.

По сроку погашения:

- краткосрочная — долги, которые нужно вернуть в срок до 12 месяцев;

- долгосрочная — обязательства со сроком погашения более 1 года.

По статусу:

- текущая — срок оплаты по договору еще не наступил;

- просроченная — срок оплаты прошел, долг не погасили.

Задолженность включают в пассивы компании.

Чем кредиторская задолженность отличается от дебиторской

Дебиторская задолженность — это денежные или неденежные обязательства контрагентов перед вами, то есть ваши активы. Кредиторская — это деньги или иные обязательства, которые должны вы.

Например, если вы покупаете товар с отсрочкой платежа, для вашего поставщика этот долг — дебиторская задолженность, а для вас — кредиторская. Почему появляется дебиторская задолженность и как ей управлять.

Когда кредиторскую задолженность можно списать

Кредиторскую задолженность списывают, если наступила одна из ситуаций:

- истек срок исковой давности. Исключение — кредиторская задолженность перед бюджетом по налогам и сборам — п. 74 Положения по ведению бухгалтерского учета и отчетности;

- кредитор — юридическое лицо — ликвидирован или исключен из ЕГРЮЛ по решению налоговой. Если же кредитор ИП, то его исключение из ЕГРИП по любому основанию не повод списать долг — взыскать его с вас может и бывший предприниматель.

Кредиторскую задолженность списывают в том отчетном периоде, в котором наступили основания для списания: либо дата окончания срока исковой давности, либо дата исключения компании‑кредитора из ЕГРЮЛ.

Как срок исковой давности влияет на списание кредиторской задолженности

Общий срок исковой давности — три года со дня, когда должны были исполнить обязательство, — ст. 196 ГК РФ. Но он может прерываться, если долг признали, например подписали акт сверки. После перерыва срок начинает течь заново, время до перерыва не засчитывается.

Товар оплатили 10.11.2022, акт сверки подписали 08.12.2023, последний день для обращения поставщика в суд за взысканием — 08.12.2026, задолженность надо списать 09.12.2026.

Но срок исковой давности не может превышать 10 лет со дня нарушения права, даже если он прерывался.

Подготовили для вас уже предзаполненный образец акта по актуальной форме, сохраняйте!

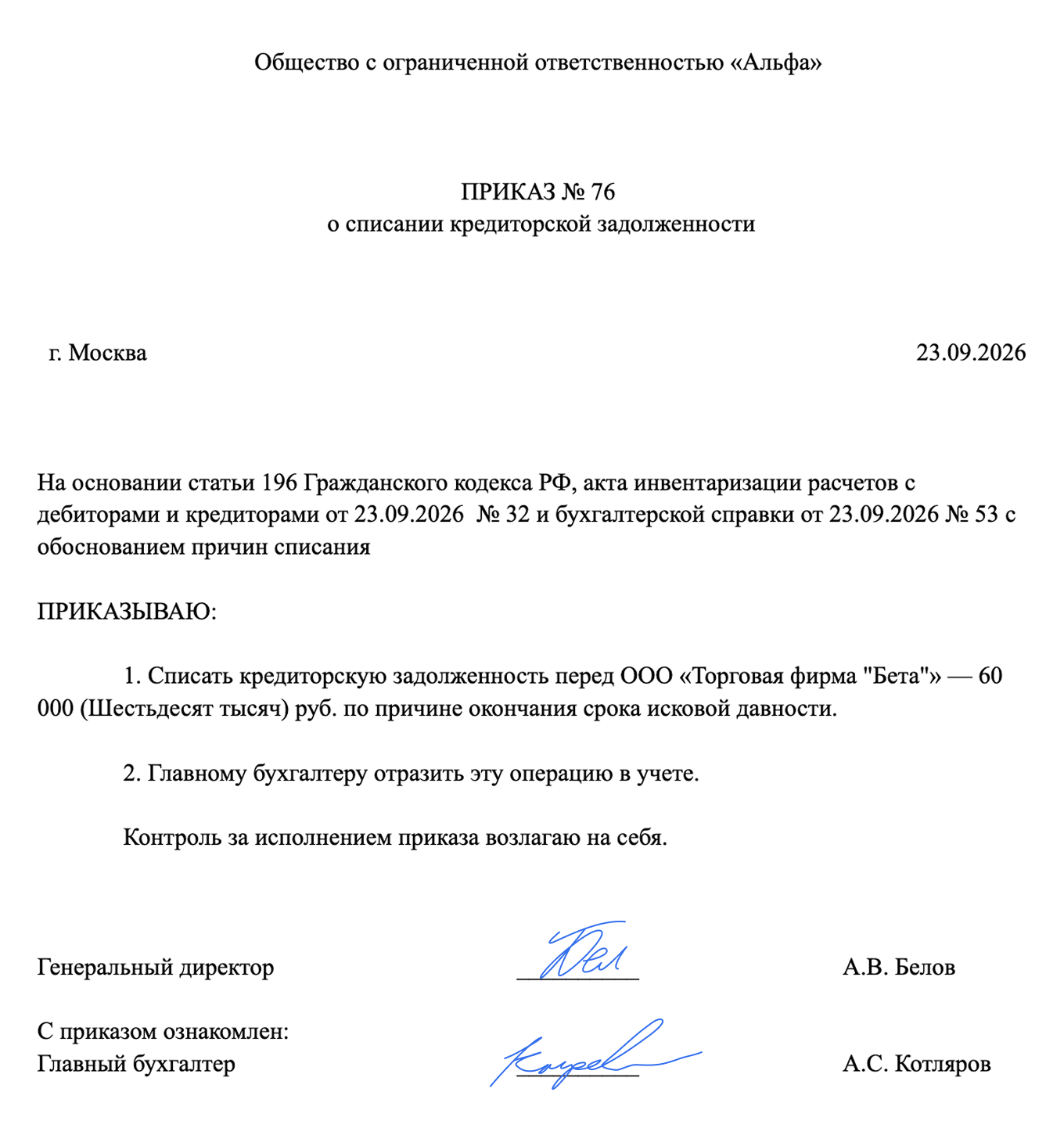

Как оформить списание кредиторской задолженности

Списать кредиторскую задолженность с истекшим сроком исковой давности нужно так — п. 78 Положения по ведению бухгалтерского учета и отчетности:

- Провести инвентаризацию расчетов — зафиксировать обязательства, по которым вышел срок давности. Как провести инвентаризацию. Оформить документы с результатами процедуры, например акт по форме № ИНВ‑17.

- Издать приказ руководителя.

- Оформить проводки в бухгалтерском учете.

Кредиторская задолженность перед ликвидированной или исключенной из ЕГРЮЛ организацией списывается так же. К документам для списания дополнительно нужно приложить выписку из ЕГРЮЛ. Она подтвердит ликвидацию кредитора или его исключение из реестра.

Как отразить кредиторку в бухучете и балансе

Сумму списанной кредиторской задолженности учитывают в составе прочих доходов — п. 7 ПБУ 9/99 «Доходы организации» — проводкой по кредиту счета 91, субсчет 91.1 «Прочие доходы», в корреспонденции со счетом, на котором отражали обязательство, например 60, если речь идет о долге поставщикам и подрядчикам.

Сумму начисленного НДС при списании кредиторской задолженности, которая образовалась при получении аванса, включают в прочие расходы — пп. 11, 16 ПБУ 9/99.

Если долг поставщику вернули после того, как задолженность списали, эту сумму отражают в составе прочих расходов.

Краткосрочную кредиторскую задолженность, которую надо погасить в ближайшие 12 месяцев, указывают по строкам 1510, 1520 и 1550 раздела V баланса. Туда включают, например, долги перед:

- поставщиками — счет 60. Как вести учет по счету 60;

- покупателями, перечислившими аванс, — счет 62;

- налоговыми органами — счет 68;

- персоналом — счета 70, 71, 73;

- учредителями — счет 75;

- прочими кредиторами — счет 76. Как вести учет по счету 76.

Долгосрочную кредиторскую задолженность, которую надо погасить через 12 месяцев и более, отражают в разделе IV «Долгосрочные обязательства».

В строке 1410 отражают соответствующие кредиты и займы, а в строке 1450 — прочие обязательства.

В балансе нельзя зачесть суммы между статьями актива и пассива. Даже если по одному контрагенту есть и дебиторская, и кредиторская задолженность, их нужно отражать раздельно: дебиторскую — в активе, например по строке 1230, а кредиторскую — в пассиве по строке 1520.

Как кредиторская задолженность влияет на бизнес

Сама по себе кредиторская задолженность — это не плохо и не хорошо. Чаще всего для бизнеса это бесплатный источник формирования активов. Так, пока не оплатили купленные товар или услугу, деньги остаются в обороте компании.

Например, поставщик отгрузил партию товара на 500 000 ₽ с отсрочкой платежа 30 дней. Эти 500 000 ₽ можно вложить в рекламу или закупку других товаров и не брать кредит в банке.

Минусы появляются, когда кредиторская задолженность становится просроченной.

⚠️ Риск потери поставщиков. Если регулярно задерживать оплату, контрагенты могут сократить отсрочку, перейти на предоплату или отказаться работать вместе. Например, производитель мебели не оплатил фурнитуру вовремя. Поставщик в следующий раз требует 50% предоплаты — это бьет по ликвидности.

⚠️ Штрафы и пени. Просроченная кредиторская задолженность часто влечет санкции по договору. Например, за просрочку платежа на 300 000 ₽ на 20 дней начислили пени 0,1% в день — итого 6 000 ₽ убытков.

⚠️ Ухудшение репутации. Просрочки перед банками попадают в кредитную историю бизнеса. А долги перед другими кредиторами можно отследить по судебным решениям. Это осложняет переговоры с крупными клиентами и получение новых кредитов.

⚠️ Налоговые риски. При списании просроченной кредиторской задолженности сумму включают во внереализационные доходы и облагают налогом. Например, компания на ОСН не оплатила услуги на 200 000 ₽, через три года долг списали. Придется заплатить налог на прибыль — 25% от суммы, 50 000 ₽.

Какие бывают у вас сложности с учетом кредиторской задолженности?