Как учитывать нераспределенную прибыль по счету 84

Допустим, компания получила за год 1 млн рублей чистой прибыли. Часть этих денег она может выплатить собственникам, часть — отправить в резерв, а остальное оставить в бизнесе. Все это проходит через счет 84 «Нераспределенная прибыль (непокрытый убыток)».

🌟 В конце статьи — примеры проводок.

Что учитывают на счете 84

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» используется для обобщения информации о наличии и движении чистой прибыли или убытка компании — приказ Минфина от 31.10.2000 № 94н.

На этом счете учитывают:

- по дебету — непокрытый убыток, если компания работала в минус;

- по кредиту — нераспределенную прибыль: часть чистой прибыли, которая осталась в компании после уплаты налогов и не выплачена собственникам.

Счет 84 — активно‑пассивный. Сальдо может быть либо по дебету, либо по кредиту.

Таблица с отчетами и налогами нужна бухгалтерам, которые ведут учет у нескольких клиентов на разных системах налогообложения. Вы можете ее отредактировать, оставив только нужные строки.

- Селлеры стали чаще судиться с маркетплейсами

- Wildberries запустил биржу карточек товаров для продавцов

- Власти утвердили список данных, которые маркетплейсы начнут передавать в налоговые

- Wildberries начнет заранее сообщать селлерам об изменениях в оферте

- Таксисты стали реже выходить на линию из‑за топливного кризиса

- Т-Банк и НИУ ВШЭ договорились о поддержке студенческого предпринимательства

Какие есть субсчета к счету 84

К счету 84 «Нераспределенная прибыль (непокрытый убыток)» в типовом плане счетов обязательных субсчетов нет — его можно вести без детализации. Но на практике компании почти всегда открывают аналитические субсчета, чтобы удобнее было контролировать использование прибыли.

Компания вправе утвердить их сама, но обычно используют такие:

- 84.01 — Нераспределенная прибыль прошлых лет;

- 84.02 — Нераспределенная прибыль отчетного года;

- 84.03 — Прибыль, направленная на дивиденды;

- 84.04 — Прибыль, направленная в резервный капитал;

- 84.05 — Прибыль, направленная на развитие;

- 84.06 — Непокрытый убыток прошлых лет.

Покажем на примерах, какие субсчета могут быть в производственной и торговой компаниях. Выбранные субсчета нужно будет утвердить в учетной политике компании.

Как вести аналитический учет по счету 84

Обычно используют три уровня детализации. Она нужна, чтобы понимать, откуда в компании прибыль и как ее используют либо почему возник убыток.

- нераспределенная прибыль прошлых лет;

- прибыль или убыток текущего года.

По направлениям использования прибыли — показывает, куда ушли деньги:

- на дивиденды участникам ООО;

- создание резервного капитала, например для покрытия непредвиденных убытков;

- развитие бизнеса, например масштабирование производства без кредитов;

- социальные выплаты сотрудникам, не предусмотренные трудовым договором и не учитываемые при налоге на прибыль, например оплату обучения, путевок.

По решениям учредителей — позволяет связать учет с протоколами собраний:

- решение № 1 — выплата дивидендов участникам ООО;

- решение № 2 — создание резервного капитала;

- решение № 3 — инвестиции на развитие бизнеса.

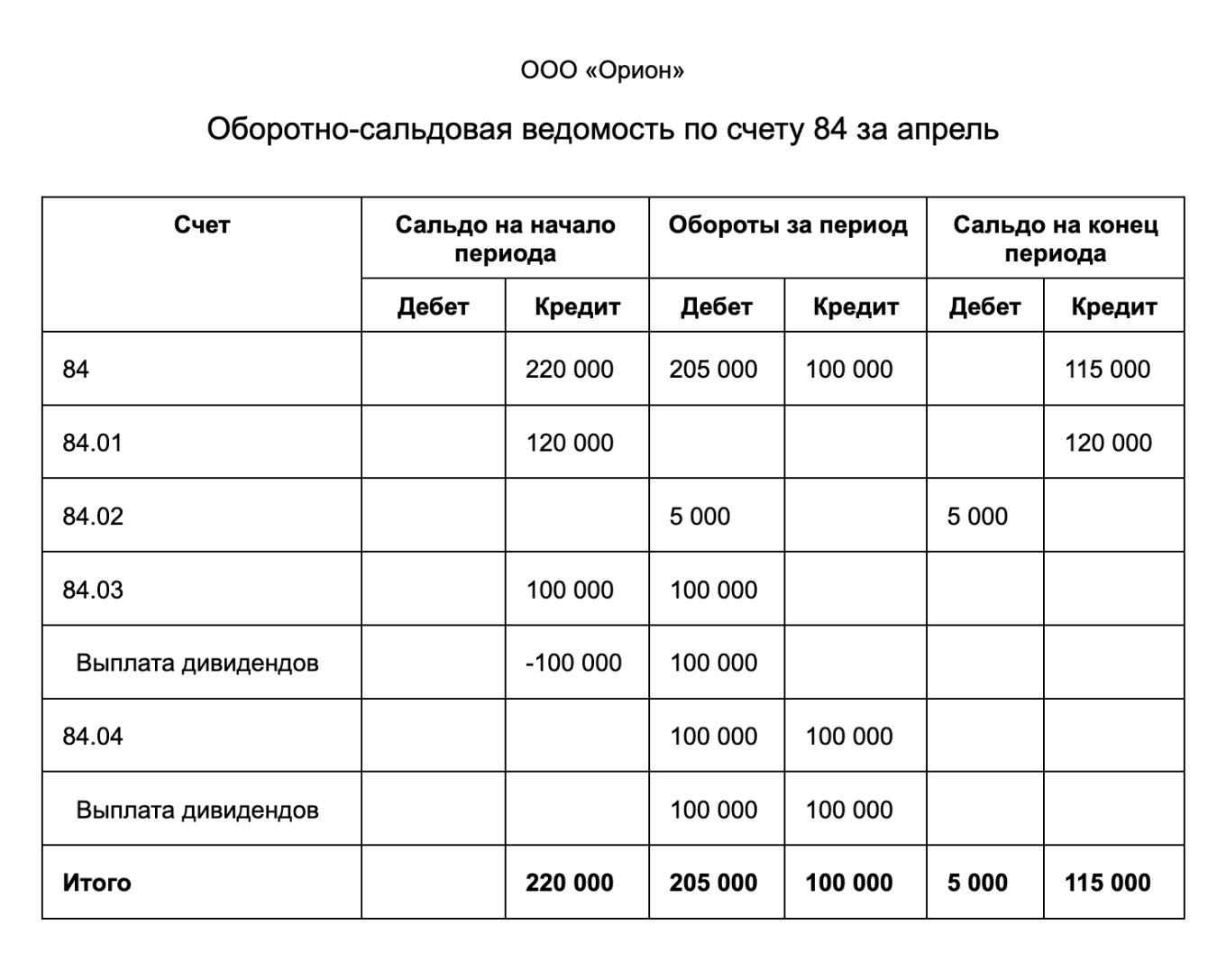

На практике структура аналитики оборотно‑сальдовой ведомости может выглядеть так:

Проводки по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 чаще всего корреспондирует с такими счетами:

- 99 Прибыли и убытки;

- 75 Дивиденды;

- 82 Резервный капитал;

- 80 Уставный капитал;

- 83 Добавочный капитал.

Собрали в таблицу частые проводки. Основные операции связаны с распределением прибыли по решению участников в конце года или покрытием убытков.

Пример отражения расчетов по счету 84 «Нераспределенная прибыль»

Разберем отражение расчетов по счету 84 на двух примерах.

Пример 1. По итогам года компания «Альфа» получила чистую прибыль — 500 000 ₽.

Собрание участников приняло решение:

- направить 10% в резервный капитал;

- выплатить дивиденды — 200 000 ₽;

- остальное оставить нераспределенным.

Рассчитаем распределение прибыли.

- Резервный капитал: 500 000 × 10% = 50 000 ₽.

- Дивиденды: 200 000 ₽.

- Остаток: 500 000 − 50 000 − 200 000 = 250 000 ₽.

Пример 2. На начало года у ООО «Бета» оставалась нераспределенная прибыль прошлых лет — 100 000 ₽. По итогам года компания получила убыток — 180 000 ₽.

Учредители приняли решение покрыть убыток:

- за счет прибыли прошлых лет — 100 000 ₽;

- за счет резервного капитала — 50 000 ₽.

Непокрытый убыток 180 000 − 150 000 = 30 000 ₽.

Как закрыть счет 84 к концу года

Счет 84 в конце года не закрывают. На него списывается финансовый результат со счета 99, а остаток переносится на следующий год.

На проводках это выглядит так:

- Дт 99 Кт 84 — если прибыль;

- Дт 84 Кт 99 — если убыток.

Уже в следующем году начисляют дивиденды, формируют резервы и направляют прибыль на развитие.

Какие бывали у вас сложности с проводками по счету 84?