Как заполнить отчет о финансовых результатах

Отчет о финансовых результатах, ОФР, должны составлять все компании, в том числе те, которые ведут упрощенный бухучет. Наряду с бухгалтерским балансом ОФР входит в состав годовой отчетности.

По какой форме составить

Отчет о финансовых результатах — часть годовой отчетности организации. Его составляют по упрощенной или общей форме.

В упрощенной форме составлять отчет могут малые предприятия, некоммерческие организации, НКО, и компании — участники проекта «Сколково».

Обычно для этого используют рекомендованную Минфином форму.

Упрощенный отчет о финансовых результатах по форме 0710002 сдают раз в год в составе бухотчетности микро- и малые предприятия, некоммерческие организации и компании — резиденты Сколково.

Сдавать бухотчетность по упрощенным формам — право, а не обязанность компании. По желанию можно представить отчет и по общей форме.

В общей форме. Компании, которые ведут бухучет по стандартным правилам, ОФР заполняют по форме № 0710002 — из приложения № 4 к ФСБУ 4/2023.

Отчет о финансовых результатах по форме № 0710002 сдают раз в год в составе бухотчетности. Еще документом могут интересоваться инвесторы и банки. Если вы резидент Сколково или у вас малый бизнес, можете использовать упрощенную форму.

Какие сведения вносят в отчет

В отчете о финансовых результатах компании отражают:

- доходы и расходы;

- прибыль или убыток.

Все доходы и расходы отчета можно разделить на две группы:

- Доходы и расходы по обычным видам деятельности компании — выручка, себестоимость продаж, управленческие и коммерческие затраты.

- Прочие доходы и расходы, в том числе доходы от участия в других компаниях, проценты к получению и уплате.

Все данные для отчета берут из бухгалтерского учета.

Какие доходы учитывать

В отчете о финансовых результатах нужно указать все виды доходов, которые получает компания.

Выручка. Это поступление денег от основной деятельности: от продажи товаров, оказания услуг или выполненных работ. Например, выручка ресторана — это цена проданных блюд, а компании по ремонту квартир — стоимость работ, принятых заказчиками.

Доходы от участия в других организациях. Это дивиденды, которые компания получила за год, если вкладывала деньги в другие компании.

Процентные доходы, которые компания получила:

- от выданных займов партнерам, физлицам;

- от вкладов в банках.

Прочие доходы. Указывают все остальные доходы, которые не учли в предыдущих строках. Например, выручку от продажи основных средств компании, положительные курсовые разницы, стоимость безвозмездно полученного имущества или товаров, обнаруженных при инвентаризации.

Какие расходы учитывать

Расходы отражают в отчете по пяти статьям.

Себестоимость — суммы, потраченные на создание продукта, работы или услуги: на сырье, производство или сервис. Список затрат, которые входят в себестоимость, зависит от бизнеса.

Коммерческие расходы — затраты, связанные с продажей готовой продукции: маркировкой, упаковкой, перевозкой, рекламой и маркетингом.

Управленческие расходы — это траты, которые не связаны напрямую с производством товара, выполнением работы или оказанием услуги. Например, зарплата административного персонала, канцтовары и расходные материалы, оплата услуг банка, связь.

Процентные расходы — проценты, которые компания выплатила по полученным займам и кредитам.

Прочие расходы — например, отрицательные курсовые разницы, стоимость безвозмездно переданного имущества, недостачи, найденные при инвентаризации.

Какие виды прибыли отражать в отчете

В отчете о финансовых результатах указывают:

- валовую прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) от продолжающейся деятельности до налогообложения;

- прибыль (убыток) от прекращаемой деятельности;

- чистую прибыль (убыток);

- налог на прибыль организаций, относящийся к результатам переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль (убыток);

- базовая прибыль (убыток) на акцию;

- разводненная прибыль (убыток) на акцию.

Валовая прибыль (убыток). Чтобы рассчитать показатель, нужно из выручки вычесть себестоимость продукции, работ или услуг. Положительный результат — прибыль, отрицательный — убыток, его записывают в ОФР в скобках.

Прибыль (убыток) от продаж рассчитывают так: валовая прибыль минус коммерческие и управленческие расходы.

Прибыль (убыток) от продолжающейся деятельности до налогообложения считают так: прибыль от продаж суммируют с доходами от участия в других компаниях, процентами к получению и прочими доходами и вычитают проценты к уплате, а также прочие расходы.

Чистая прибыль (убыток) — это прибыль или убыток от продолжающейся деятельности до налогообложения минус налоги и другие обязательные платежи, например пени, штрафы.

Налог на прибыль организаций, относящийся к результатам переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль (убыток) — налог, который связан с переоценкой внеоборотных активов и прочими операциями, не включаемыми в чистую прибыль (убыток). Показатель не входит в состав обычной прибыли, а учитывается при расчете совокупного финансового результата.

Базовая прибыль (убыток) на акцию — часть прибыли (убытка), приходящейся на одну обыкновенную акцию.

Разводненная прибыль (убыток) на акцию — показывает, насколько может измениться прибыль или убыток на акцию, если все потенциальные разводняющие инструменты, например опционы, варранты, конвертируемые ценные бумаги, будут конвертированы в обыкновенные акции.

Как заполнить отчет о финансовых результатах по общей форме

Все данные отражают нарастающим итогом с начала года до отчетной даты. В ОФР вносят данные за отчетный год и за предыдущий. Например, в 2026 году отчитываются за 2025 и 2024 годы.

Все доходы отражают за вычетом НДС и акцизов. Все расходы и отрицательные показатели указывают в круглых скобках, без знака минус.

Строка «Выручка». Например, выручка производственной компании — это поступления от продажи продукции; торговой — доходы от продажи товаров; компании, которая сдает имущество в аренду и получает от этого свои основные доходы, — арендная плата.

Показатель в этой строке равен кредитовому обороту по счету 90.1 «Продажи» за отчетный период. Если компания платит НДС и акцизы, сумму для строки «Выручка» считают так: оборот по кредиту счета 90.1 минус дебетовый оборот по нему же в корреспонденции с кредитом счетов 90.3 и 90.4.

Строка «Себестоимость продаж» заполняется так: из дебетового оборота по счету 90.2 «Себестоимость продаж» вычитают оборот по дебету того же счета в корреспонденции с кредитом счетов 26 и 44.

Строка «Валовая прибыль (убыток)». Чтобы ее рассчитать, нужно из строки «Выручка» вычесть строку «Себестоимость продаж».

Строка «Коммерческие расходы» — это дебетовый оборот по счету 90.2 в корреспонденции с кредитом счета 44.

Строка «Управленческие расходы» — это дебетовый оборот по счету 90.2 в корреспонденции с кредитом счета 26.

Строка «Прибыль (убыток) от продаж» рассчитывается так: из строки «Валовая прибыль» нужно вычесть строки «Коммерческие расходы» и «Управленческие расходы». Если получилась отрицательная величина, то есть убыток, напомним: ее отражают в отчете в круглых скобках.

Строка «Доходы от участия в других организациях» — это дебетовый оборот по счету 76.3 в корреспонденции с кредитом счета 91.1.

Строка «Проценты к получению». Сюда переносят кредитовый оборот по счету 91.1 в разрезе начисленных процентов по выданным займам.

Строка «Проценты к уплате» — это дебетовый оборот счета 91.2 в части начисленных процентов к уплате.

Строка «Прочие доходы». Чтобы ее рассчитать, из оборота по кредиту счета 91.1 вычитают строки «Доходы от участия в других организациях» и «Проценты к получению».

Строка «Прочие расходы»: из оборота по дебету счета 91.2 вычитают строку «Проценты к уплате».

Строка «Прибыль (убыток) от продолжающейся деятельности до налогообложения». Рассчитывают так: строка «Прибыль (убыток) от продаж» + строка «Доходы от участия в других организациях» + строка «Проценты к получению» + строка «Прочие доходы» − строка «Проценты к уплате» − строка «Прочие расходы». Отрицательную величину указывают в круглых скобках.

Строка «Текущий налог на прибыль». Указывают налог на прибыль к уплате в бюджет, который отразили в декларации по налогу на прибыль.

Строка «Отложенный налог на прибыль». Компании, которые вправе не применять ПБУ 18/09, оставляют строку пустой:

- малые предприятия;

- некоммерческие организации;

- компании — неплательщики налога на прибыль, но ведущие бухучет. Это, например, плательщики налога на игорный бизнес.

Компании, которые применяют ПБУ 18/02, значение строки считают так: (дебетовый оборот − кредитовый оборот) по счету 09 + (дебетовый оборот − кредитовый оборот) по счету 77. Может быть как положительное, так и отрицательное значение.

Строка «Налог на прибыль организаций». Ее рассчитывают так: строка «Текущий налог на прибыль» + строка «Отложенный налог на прибыль».

Строка «Чистая прибыль (убыток)» — это прибыль за вычетом налогов к уплате. Рассчитывают так: строка «Прибыль (убыток) от продолжающейся деятельности до налогообложения» − строка «Текущий налог на прибыль». Убыток записывают в круглых скобках.

Нужно проверить, чтобы чистая прибыль или убыток, отраженные в отчете по итогам года, совпадали с заключительным сальдо по счету 99 «Прибыли и убытки». Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса.

После основной части общей формы отчета идет таблица с показателями:

- результат переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток). Как провести переоценку;

- результат прочих операций, не включаемый в чистую прибыль или убыток;

- налог на прибыль организаций, относящийся к результатам переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль (убыток);

- совокупный финансовый результат периода;

- базовая прибыль (убыток) на акцию;

- разводненная прибыль (убыток) на акцию.

Дальше покажем на примере, как заполнить отчет о финансовых результатах.

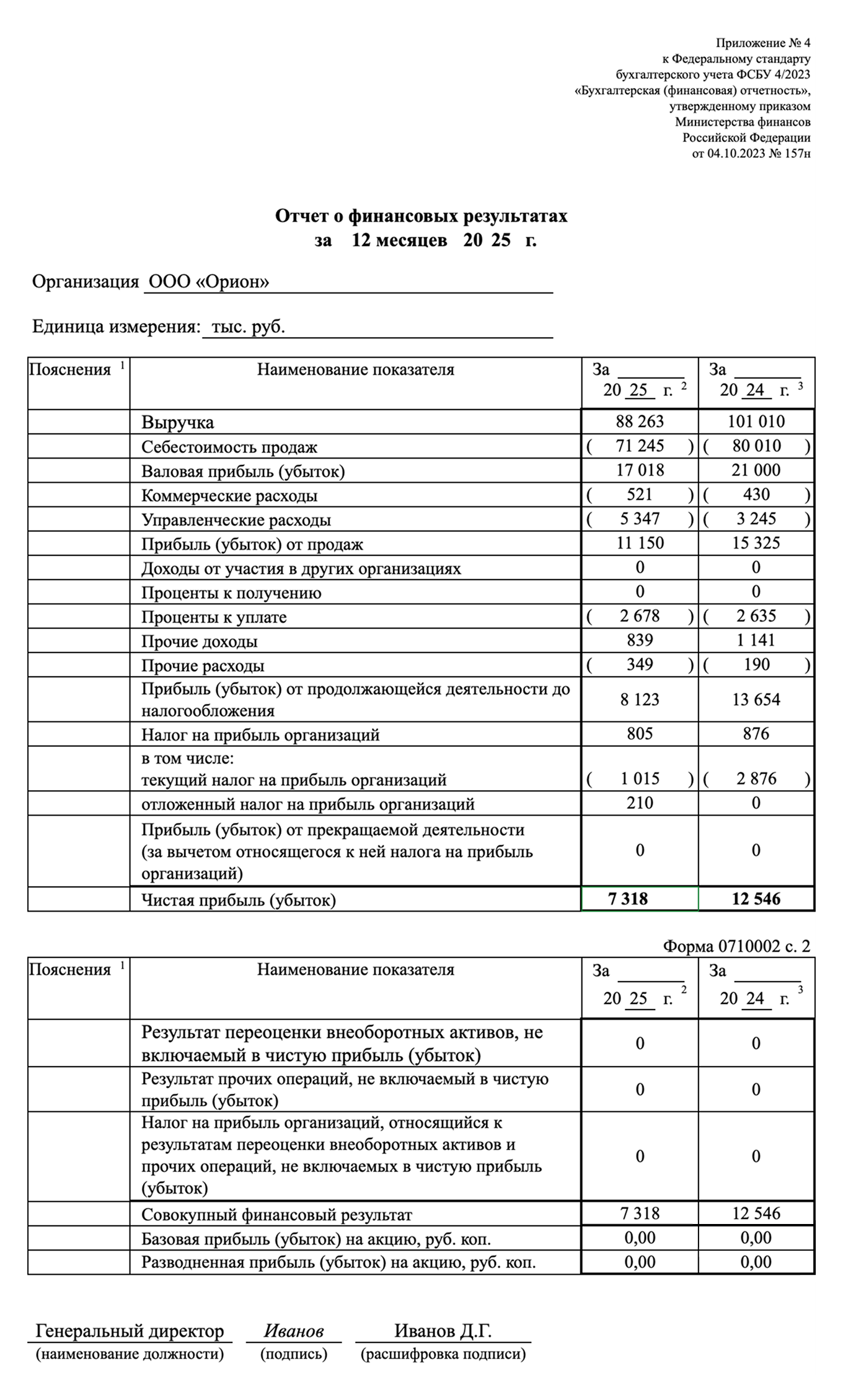

Пример заполнения отчета по общей форме

Бухгалтеру ООО «Орион» для заполнения ОФР нужны такие данные:

- об оборотах по бухгалтерским счетам за 2025 год;

- о показателях отчета за 2024 год.

Чтобы рассчитать текущий налог на прибыль, бухгалтер взял показатель из строки 180 листа 02 налоговой декларации по налогу на прибыль — 1 015 235 ₽. Сумма отложенного налога на прибыль: (150 000 − 40 000) + (200 000 − 100 000) = 210 000 ₽.

Напомним, что в отчет вносят данные за два предыдущих года. Чтобы заполнить показатели за 2024 год, бухгалтер взял данные из прошлогоднего отчета.

Порядок и сроки сдачи

Сдают ОФР в составе бухгалтерской отчетности до 31 марта года, следующего за отчетным. Например, отчет о финансовых результатах за 2025 год надо сдать до 31 марта 2026 года. Если 31 марта — выходной или праздничный день, отчитаться нужно в первый рабочий день, следующий за этой датой.

Подают отчет в налоговую только в электронном виде.

Главное

- Отчет о финансовых результатах входит в состав бухгалтерской отчетности.

- Отчет должны сдавать все компании не позднее 31 марта года, следующего за отчетным.

- Подают ОФР только в электронном виде.

- В отчете о финансовых результатах отражают доходы и расходы, а также данные о прибыли или убытке компании. Данные берут из бухгалтерской отчетности.

Какие сложности у вас были с заполнением отчета о финансовых результатах?