5 ошибок селлеров при переходе на АУСН

Если вы решили перейти на АУСН, чтобы при превышении лимита в 20 млн в год на УСН не платить НДС, не стоит забывать о том, что новый налоговый режим всегда несет за собой дополнительные правила, которые нужно строго соблюдать. Достаточно одной ошибки, и вы можете утратить право на применение АУСН или получить штрафы от налоговой. В этой статье я разбираю главные ошибки при переходе на АУСН и как их избежать.

Ошибка №1: Нанимать сотрудников выше лимита

Бизнес на АУСН не может нанимать больше пяти сотрудников. В это число входит не только штатный персонал, но и те с кем у вас заключены и договоры ГПХ.

Допустим, у вас в штате директор, менеджер, упаковщик (все оформлены по трудовому договору) и два курьера по ГПХ. Но в середине месяца вы заключили договор ГПХ с дизайнером для обновления карточек товаров. В таком случае вы потеряете право на АУСН уже с начала месяца, так как шестой сотрудник появился в этом месяце. При утрате права на АУСН необходимо подать уведомление в ФНС об утрате права на применение режима АУСН, и о переходе на другой спец. режим (УСН, ЕСХН), иначе налог пересчитается по ставке ОСНО с начала месяца утраты права на применение АУСН. Если ФНС направило вам самостоятельно уведомление об утрате права на АУСН, то у вас будет 30 дней на то, чтобы выбрать себе другой режим налогообложения.

Если вам нужно расширять команду, стоит рассмотреть УСН, где лимит по сотрудникам — 130 человек.

- Приложения холдинга VK исчезли из AppStore

- Forbes опубликовал рейтинг самых выгодных франшиз

- Аналитики подсчитали потери малого бизнеса из‑за пропуска звонков клиентов

- Т-Банк масштабировал выездной сервис выпуска КЭП на 68 городов России

- Самозанятым ограничат часы работы на одного заказчика на платформах с 1 октября

- Дума приняла законопроект о заморозке порога для уплаты НДС на УСН

Ошибка №2: Забыть об отчетности при переходе на АУСН с УСН

Переход с УСН на автоматизированную упрощённую систему налогообложения (АУСН) не означает полного освобождения от отчётности. Если забыть про декларации по УСН за переходный период и обязательные формы в Социальный фонд России (СФР), можно получить штрафы и блокировку счёта.

Что нужно сдать в ФНС. Если переход на АУСН происходит не с 1 января, а в течение года, предприниматель обязан сдать две декларации по УСН. Первая — за полный предыдущий год. Вторая — за неполный период текущего года, начиная с января и заканчивая месяцем, предшествующим переходу на АУСН.

Если же переход оформлен с 1 января, отчётность по УСН сдаётся только за предыдущий год в стандартные сроки — и после этого декларации по данному режиму больше не требуются.

Например, вы перешли на АУСН с 1 марта 2026 года. Значит, вам нужно сдать:

- Декларацию по УСН за 2025 год (дедлайн — 27 апреля 2026 года).

- Декларацию по УСН за январь–февраль 2026 года (срок — до 25 марта 2026 года, то есть 25‑го числа месяца, следующего за переходом).

Что нужно сдать в СФР. На АУСН сохраняется несколько обязательных видов отчётности в Социальный фонд России при наличии сотрудников. В частности, необходимо сдаватьподраздел 1.1 формы ЕФС‑1 — он направляется в СФР при приёме на работу, увольнении, переводе сотрудника, а также при заключении или расторжении договора гражданско‑правового характера.

Помимо этого, раз в год требуется сдаватьподраздел 1.2 формы ЕФС‑1, но только по тем работникам, у которых был отпуск по уходу за ребёнком, отпуск за свой счёт, работа в районах Крайнего Севера и в иных аналогичных случаях.

Также внимание стоит уделить сведениям о доходах и НДФЛ сотрудников: хотя эта информация передаётся в налоговую инспекцию сервисом банка автоматически при каждой выплате зарплаты, предприниматель обязан проверять и подтверждать корректность данных в личном кабинете — сделать это нужно до 7‑го числа месяца, следующего за выплатой.

Если при переходе на АУСН вы решили отказаться от бухгалтера и сдавать декларации и формы самостоятельно, есть два пути.

Первый — скачать бланк с сайта ФНС, вручную заполнить титул, доходы и расходы, рассчитать налог по формуле, затем распечатать и отправить в налоговую (лично, через представителя или по почте), либо перенести получившиеся данные в личный кабинет налогоплательщика. Для отчётности в СФР — аналогично скачать формы на сайте фонда.

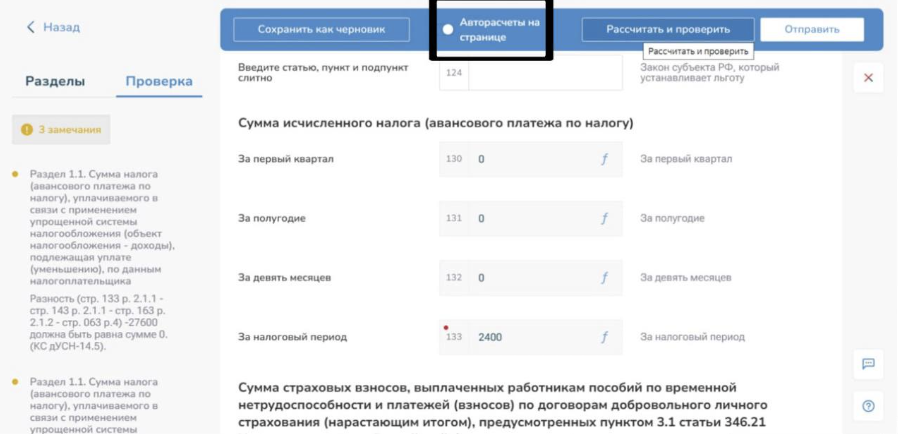

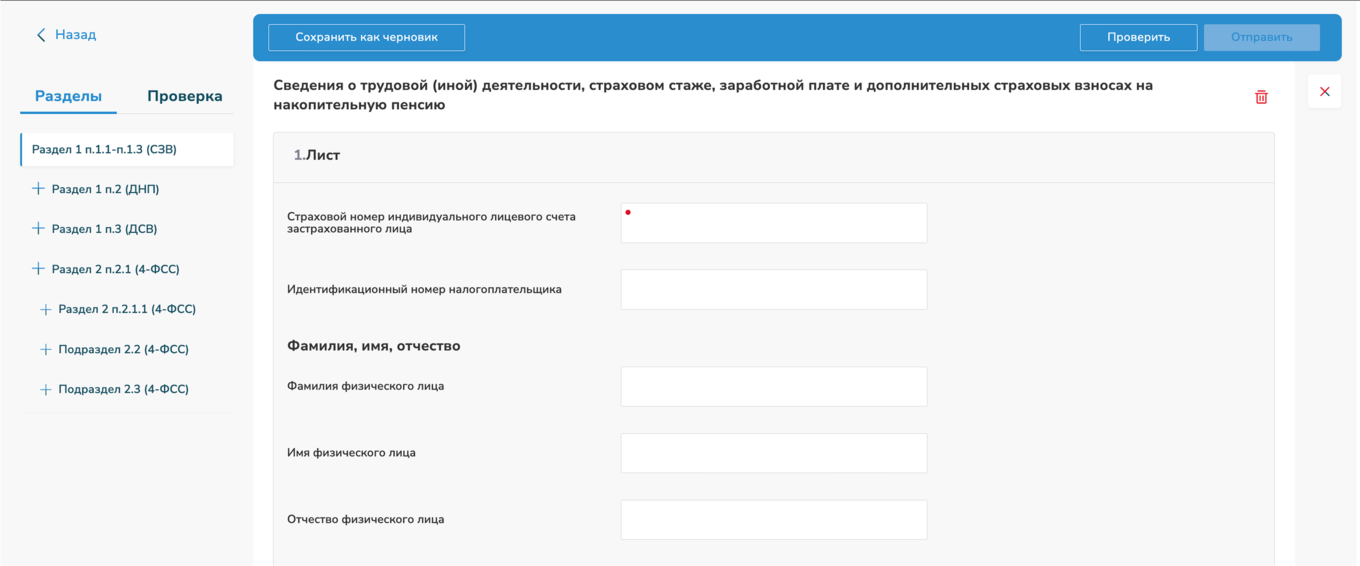

Второй вариант — воспользоваться онлайн‑сервисами. В таком случае вы сможете взаимодействовать с госорганами в одном окне, вносить данные в шаблон, автоматически проверять их на ошибки и рассчитывать налог для декларации УСН, после отправлять отчётность в ФНС или СФР. Статус прохождения отслеживается в личном кабинете.

1/2Пример подачи формы декларации УСН через сервис

2/2Пример подачи формы ЕФС‑1 через сервис

Ошибка №3: Нанимать иностранцев, не проверив их статус

В погоне за экономией на налогах некоторые селлеры рассматривают кандидатов без российского гражданства. Но налоговые нерезиденты под запретом для тех, кто на АУСН. Право нанимать иностранцев появляется только, когда сотрудник находится на территории России 183 дня и более — в данном случае он признаётся налоговым резидентом.

Например, у вас небольшой швейный цех, вы производите одежду под своим брендом для маркетплейсов. Нашли нескольких опытных швей из Бангладеша — они готовы работать недорого и без лишних формальностей. Но если каждый из них находится в России менее 183 дней в году (например, приехали недавно или работают вахтовым методом), они считаются нерезидентами. Для АУСН это потеря права на спецрежим с начала текущего месяца и переход на обычную УСН с доначислением налогов за весь квартал.

Ошибка №4: Везти товар из‑за границы или работать с плательщиками НДС, не понимая последствий

Налогоплательщики на АУСН освобождаются от НДС. Но есть важное исключение: НДС всё равно придётся платить, если вы везёте товар из‑за границы. И вернуть его из бюджета на АУСН нельзя — вы просто заплатите 20% сверху, не уменьшив налог.

Кроме того, АУСН невыгоден при работе с контрагентами, которые платят НДС. Вы не сможете принять этот налог к вычету, как на ОСН или УСН с НДС. В итоге либо теряете деньги на разнице, либо вынуждены закладывать НДС в свою цену, становясь менее конкурентным.

Например, вы на АУСН закупаете ткань у крупного поставщика на ОСНО. Он выставляет счёт с НДС 20%. Вы платите полную сумму, но на АУСН этот «входящий» НДС нельзя принять к вычету или включить в расходы (если вы на «Доходах»). В итоге вы теряете 20% от стоимости закупки.

Ошибка №5: Не вникать в платежи

Несмотря на высокий уровень автоматизации, применение АУСН требует ежемесячной сверки распределения операций, осуществляемого банком. Ошибки в такой классификации могут приводить к излишней уплате налогов. Полностью исключить контроль за учётом не получится: необходимо регулярно анализировать банковские выписки и проверять корректность отнесения каждой операции к налогооблагаемым доходам.

Пример: вы заплатили поставщику 50 000 ₽ за партию товара. Товар оказался бракованным, и поставщик вернул вам деньги обратно. Для АУСН этот входящий возврат — поступление на счёт. Автоматическая система банка может классифицировать его как новый доход, хотя на самом деле это просто возврат ранее уплаченной суммы. В итоге налоговая база завышается, вы платите лишнее. И если вовремя не заметить — деньги уйдут в бюджет, а вернуть их будет непросто.

УСН в этом плане даёт больше гибкости: там квартальные платежи, и у вас есть время спокойно разобраться. На АУСН платёж ежемесячный, ошибку нужно ловить быстро, иначе переплата или недоплата возникнут в том же месяце.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)