Как заполнить декларацию по НДС на УСН

Компании и ИП на УСН с доходом за предыдущий год или с начала текущего более 20 млн рублей обязаны платить НДС и сдавать декларацию по нему. Разберем, как правильно ее заполнить.

🎁 В статье вас ждет бонус — предзаполненный шаблон декларации, который можно скачать и использовать.

Кто должен подавать декларацию

Бизнес на УСН подает декларацию по НДС в трех случаях:

- Доход компании или ИП превысил 20 млн рублей с начала 2026 года.

- Компания или ИП выставили покупателю счет‑фактуру и выделили в нем НДС. Тогда придется уплатить налог в бюджет и подать декларацию независимо от суммы дохода.

- Бизнес стал налоговым агентом по НДС — то есть должен удержать и перечислить налог за другого налогоплательщика. Например, при покупке электронных услуг у иностранных компаний, не состоящих на учете в РФ, при аренде государственного или муниципального имущества, при продаже конфискованного имущества — ст. 161, 174.2 НК РФ.

Еще упрощенцы — плательщики НДС составляют счета‑фактуры, ведут книги покупок и продаж.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Порядок и сроки сдачи

Подать декларацию нужно до 25‑го числа месяца, следующего за истекшим кварталом. В такие же сроки подают декларации налоговые агенты. Если это выходной, крайний срок подачи переносят на следующий за ним рабочий день.

Например, если доход превысил 20 млн рублей в апреле, впервые отчитаться по НДС за второй квартал нужно до 25 июля. Если доход меньше, но вы выставили счет‑фактуру с НДС в мае, отчитаться нужно тоже по итогам второго квартала — до 25 июля. А если до конца года счетов‑фактур с НДС больше не выставляли, в третьем и четвертом кварталах подавать декларацию не нужно.

Декларацию по НДС подают в электронном виде в налоговую, где зарегистрирован бизнес. На бумаге такие декларации не принимают.

Как заполнить декларацию по НДС на УСН: форма и примеры

Декларацию заполняют по сведениям из книги продаж и покупок.

Форма, формат и порядок заполнения декларации утверждены приказом ФНС от 05.11.2024 № ЕД‑7-3/989@. В ней есть основные разделы, которые заполняют все упрощенцы, и специальные — их заполняют в определенных случаях.

Есть еще раздел 5, но упрощенцы его не заполняют.

Плательщики НДС в общем случае обязательно включают в декларацию:

- титульный лист,

- раздел 1;

- раздел 3;

- разделы 8 и 9.

Стандартные бухгалтерские программы обычно формируют их автоматически. Рекомендуем заполнять декларацию в таком порядке:

- разделы 8 и 9;

- раздел 3 с приложениями;

- итоговый раздел 1;

- титульный лист.

Если плательщик НДС не вел деятельность в течение квартала, нужно подать нулевую декларацию. 📃 Заполненный шаблон нулевой декларации →. В ней оформляют только титульный лист и раздел 1.

Сначала рассмотрим правила для каждого раздела, а в конце статьи дадим пример с заполненными скринами.

Подготовили для вас уже предзаполненный образец уведомления по актуальной форме из приказа налоговой, сохраняйте!

Разделы 8 и 9

Упрощенцы заполняют разделы 8 и 9 декларации по НДС в зависимости от вида совершенных операций и выбранной ставки налога.

Раздел 8 заполняют ИП и компании, у которых есть право на налоговый вычет на основании сведений из книги покупок за отчетный квартал.

Если бизнес применяет пониженные ставки НДС, в этот раздел могут попасть только данные счетов‑фактур на полученные авансы — продавцы принимают к вычету налог по ним после отгрузки товаров, работ или услуг. Если же ставки НДС у бизнеса на УСН обычные, 10 или 22%, в раздел 8 вносят сведения обо всех счетах‑фактурах, по которым применяли вычеты.

Раздел 9 заполняют все упрощенцы. В нем компании и ИП отражают сведения о выставленных счетах‑фактурах и других документах из книги продаж.

Построчное заполнение разделов рассмотрим ниже на примере со скринами.

Приложения к разделам 8 и 9

Приложения 1 к разделам 8 и 9 декларации упрощенцы заполняют, только если вносили изменения в книги покупок и книги продаж истекших кварталов, за которые уже сдали декларации.

Приложение 1 к разделу 8 заполняют, если вносили изменения в книгу покупок за один из предыдущих кварталов. Отражают сведения из дополнительных листов книги покупок.

Приложение 1 к разделу 9. Заполняют, если вносили изменения в книги продаж за истекший квартал. Указывают сведения из дополнительных листов книги продаж.

Раздел 3

Третий раздел — основной для всех плательщиков НДС. В нем информация о налоговой базе по каждой ставке, начисленном НДС, вычетах и сумме к уплате или возмещению.

В разделе 3 две страницы:

- на первой в графе 3 указывают налоговую базу по НДС, а в графе 5 — сумму исчисленного налога;

- на второй — суммы НДС, которые приняли к вычету.

Не заполняют строки раздела 3, если соответствующих им операций в отчетном квартале не было.

В чек‑листе даем пошаговый план действий, чтобы не упустить важные детали при работе с налогом на добавленную стоимость.

Раздел 1

В разделе 1 указывают итоговые суммы НДС к уплате в бюджет либо к возмещению из бюджета. Его заполняют все упрощенцы, независимо от выбранной ставки НДС: 5, 7, 22, 10%.

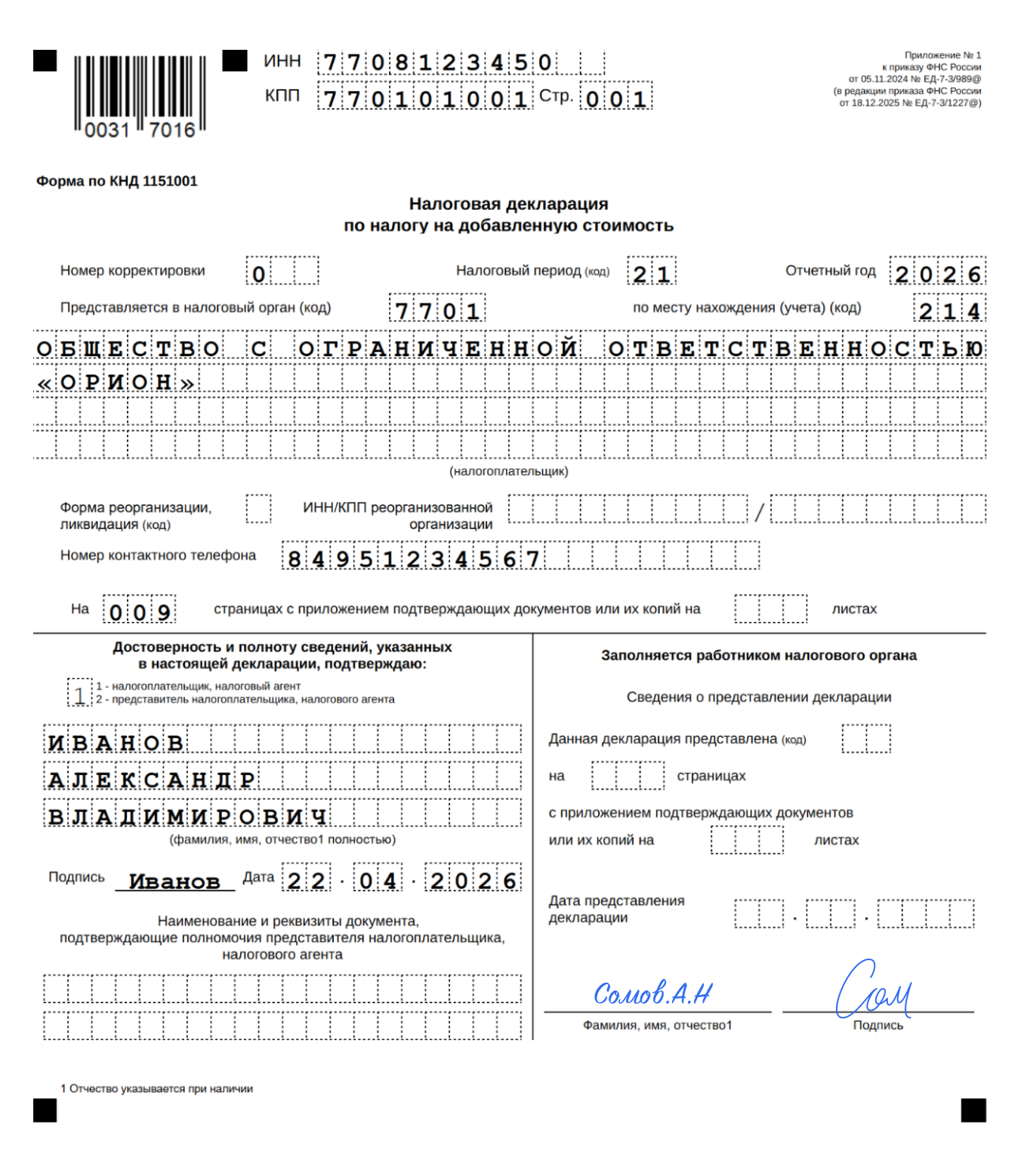

Титульный лист

Важно правильно заполнить реквизиты титульного листа. Из‑за ошибки, например, в налоговом периоде или в номере корректировки отчетность могут отнести к другому кварталу или не принять вовсе.

Пример заполнения декларации продавцом

ООО «Орион» на УСН производит товары и применяет пониженную ставку НДС 5%.

Компания заполняет:

- раздел 9;

- раздел 3;

- раздел 1;

- титульный лист.

Раздел 8 декларации компания не заполняет, потому что в отчетном квартале не отгружала продукцию под ранее полученный аванс и права на вычет входного НДС из‑за ставки 5% у нее нет.

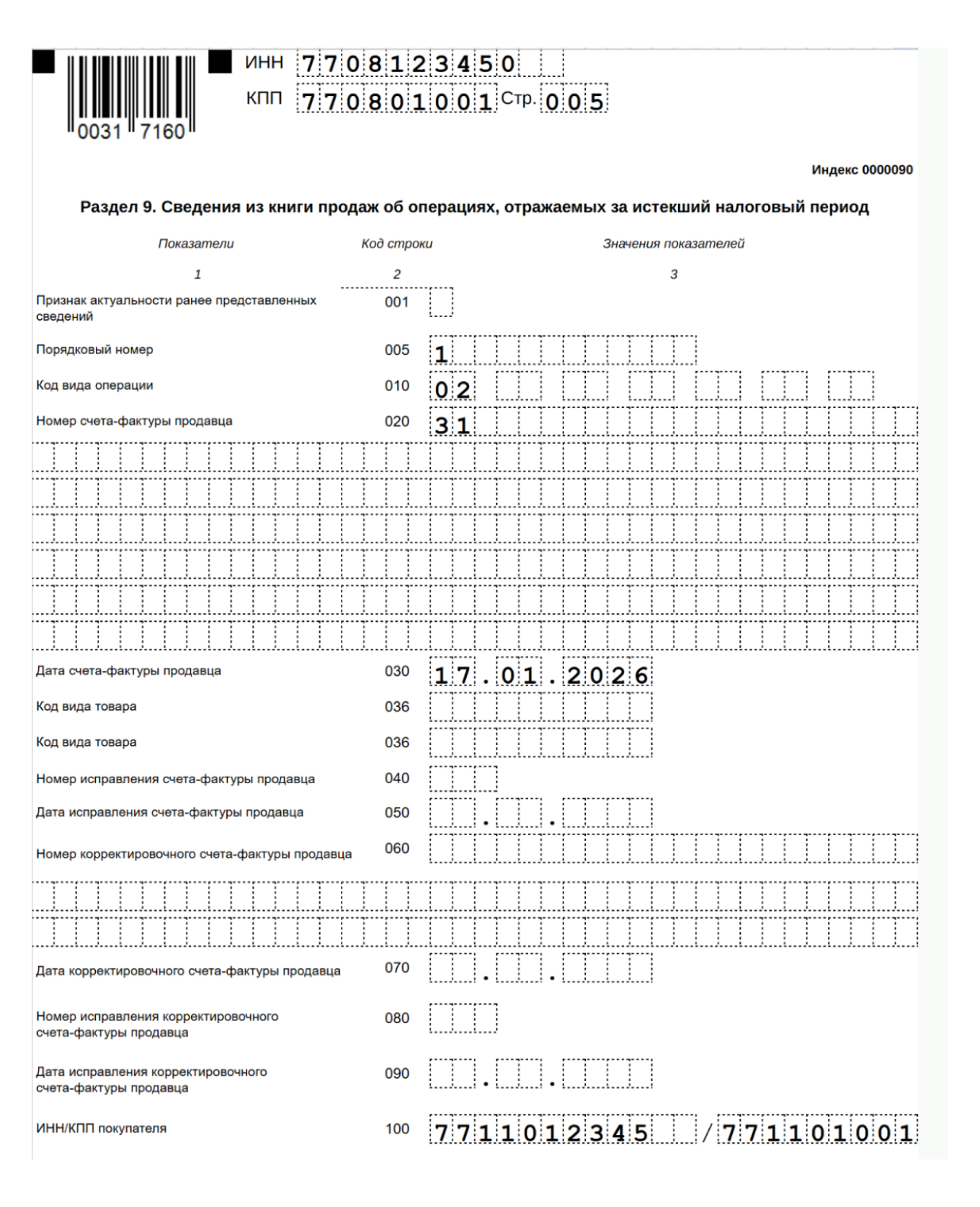

Раздел 9. Бухгалтер начал заполнять декларацию по НДС с раздела 9. Сведения из счета‑фактуры на аванс и на отгрузку он указал на разных страницах раздела 9.

В строках 005—020 он отразил:

- в строке 005 — порядковый номер записи из книги продаж «1»;

- в строке 010 — код вида операции «02»;

- в строках 020 и 030 — номер и дату счета‑фактуры на аванс, выставленный покупателю ООО «Вега».

В строке 100 раздела 9 указал ИНН и КПП покупателя ООО «Вега».

В строках 120 и 130 раздела 9 бухгалтер указал номер и дату платежного поручения на полученный аванс.

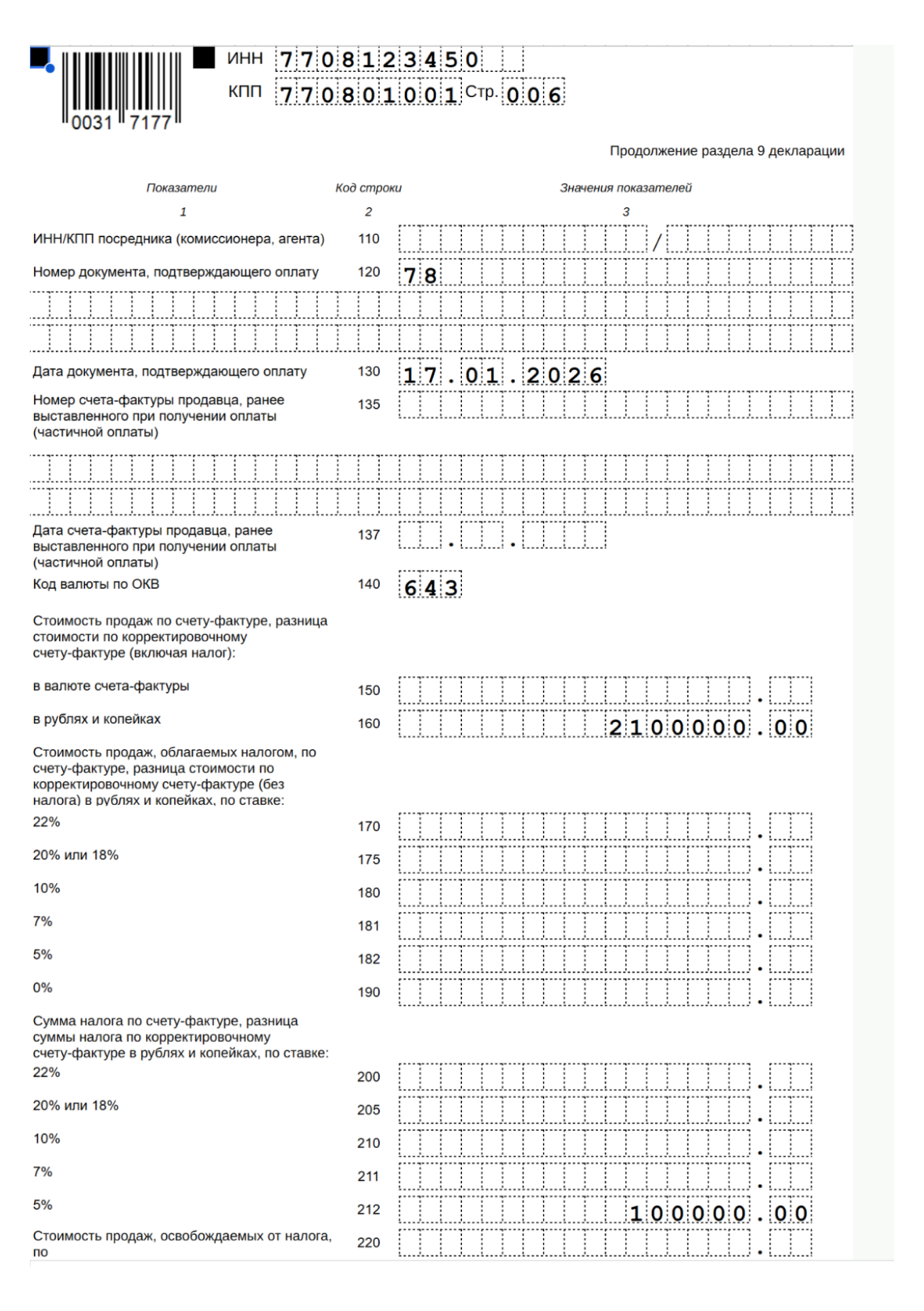

В строке 160 бухгалтер указал сумму полученного аванса.

В строке 212 бухгалтер указал сумму исчисленного НДС по ставке 5/105.

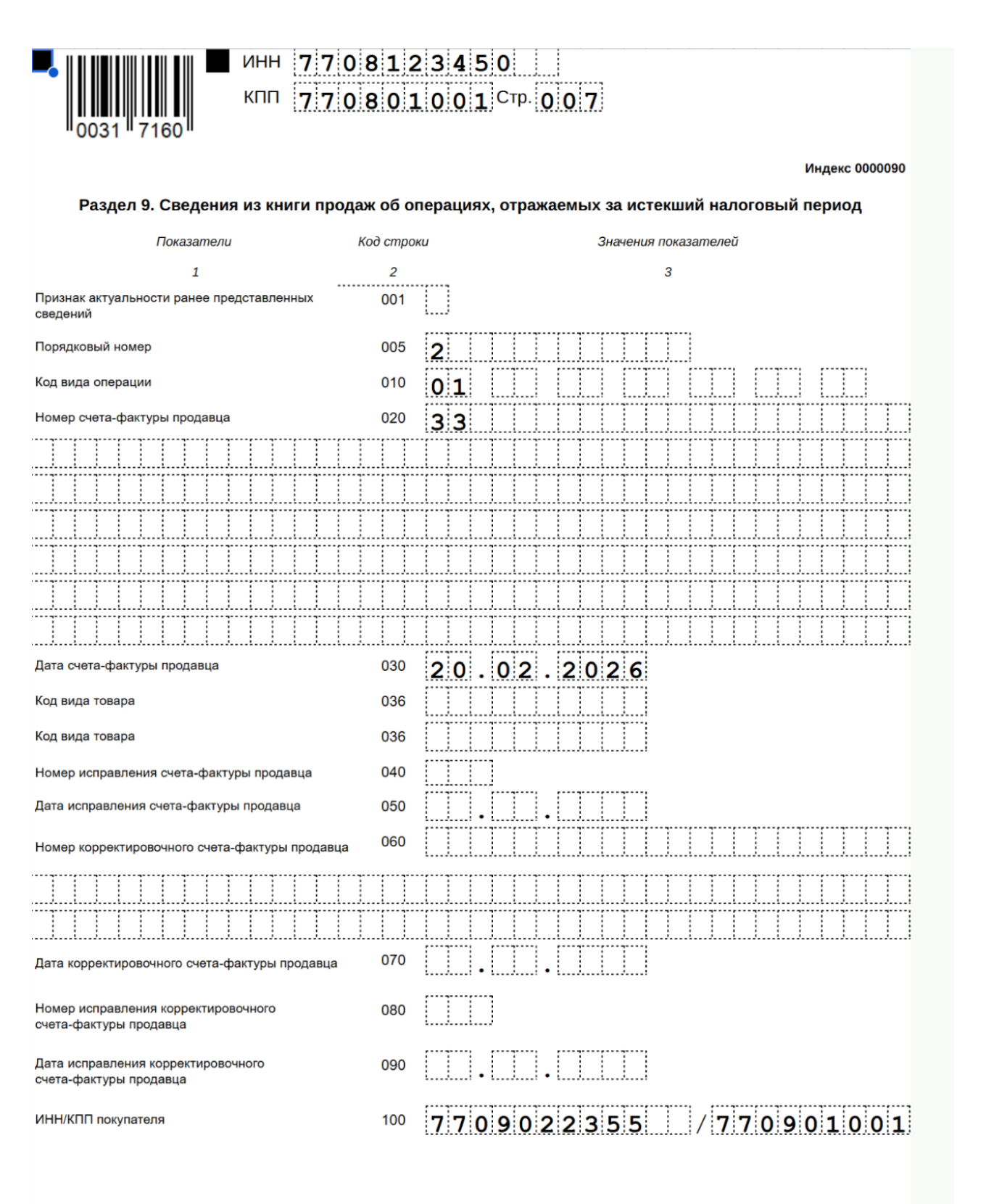

На отдельных страницах раздела 9 бухгалтер отразил также сведения о выставленном счете‑фактуре на отгрузку. В строках 005—020 он указал:

- в строке 005 — порядковый номер записи из книги продаж «2»;

- в строке 010 — код вида операции «01»;

- в строках 020 и 030 — номер и дату счета‑фактуры на отгрузку, выставленный покупателю ООО «Гамма».

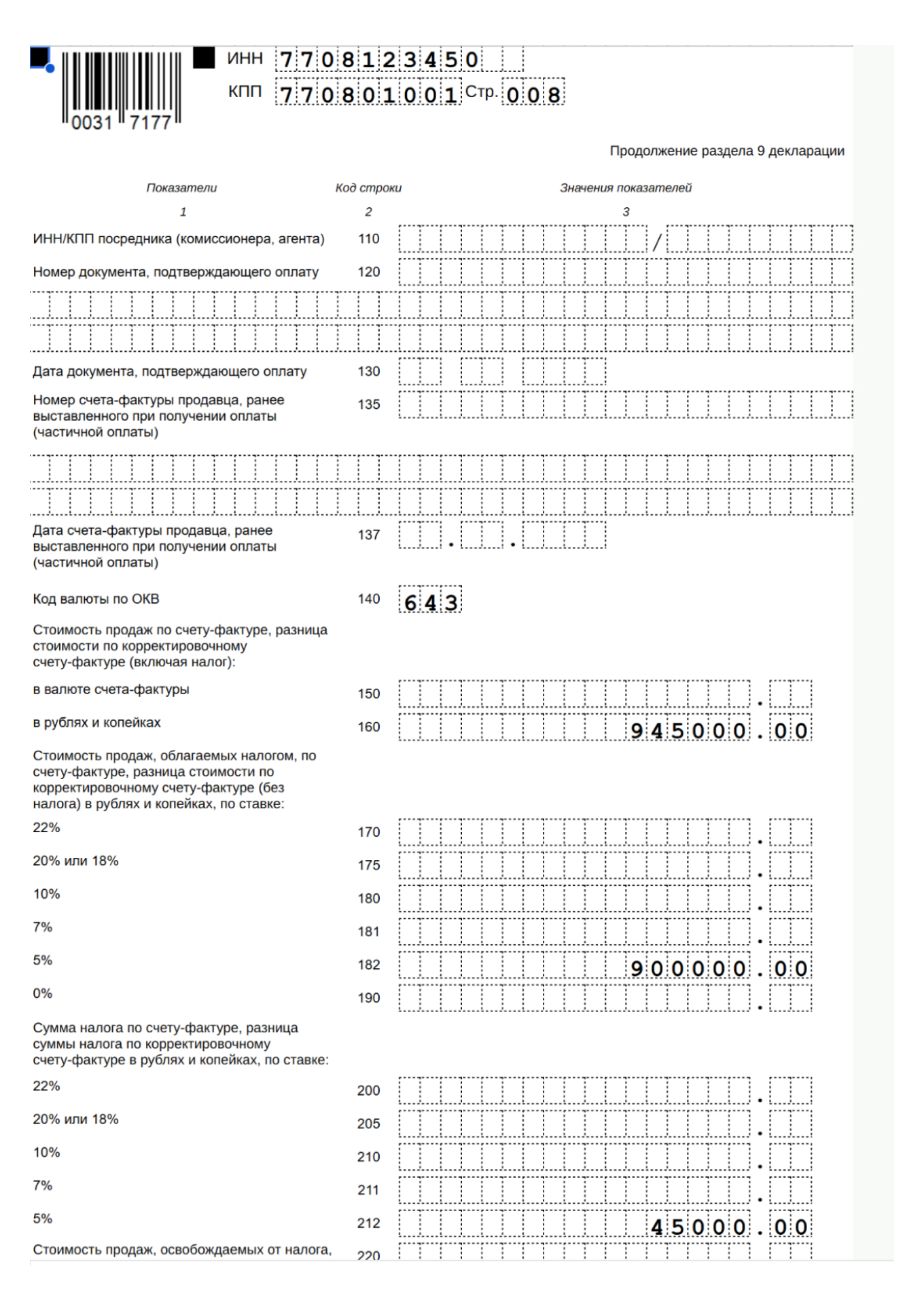

В строке 100 раздела 9 бухгалтер указал ИНН и КПП покупателя ООО «Гамма». В строке 160 — стоимость отгруженной продукции с НДС в сумме 945 000 ₽.

В строке 182 бухгалтер указал стоимость отгруженной продукции без НДС, облагаемой по ставке 5%, в сумме 900 000 ₽.

В строке 212 — сумму налога по ставке 5%, то есть 45 000 ₽.

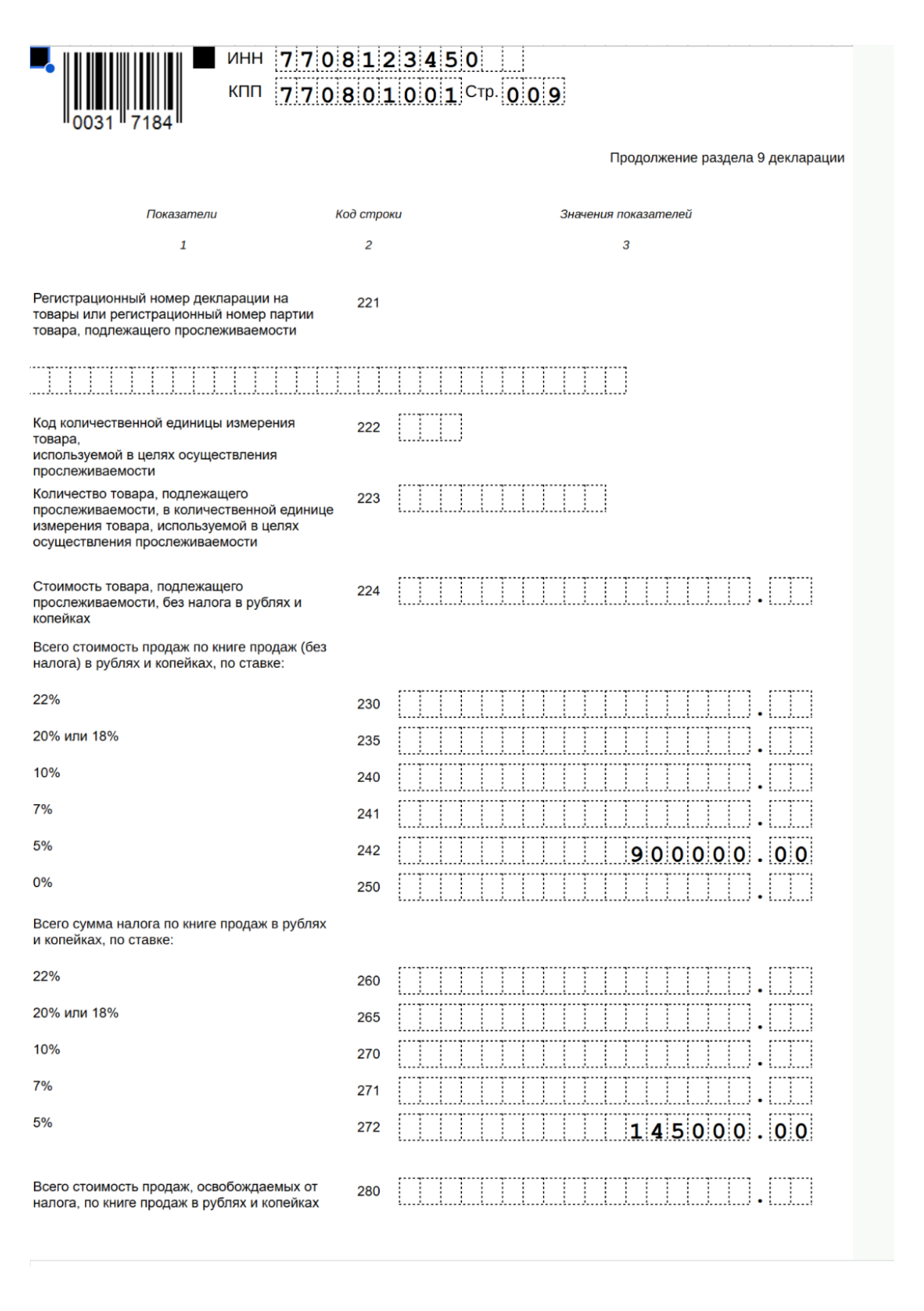

На последней странице раздела 9 в строках 242 и 272 бухгалтер указал итоговую стоимость отгруженной продукции без НДС — 900 000 ₽ и сумму исчисленного НДС за квартал: 100 000 ₽ + 45 000 ₽ = 145 000 ₽.

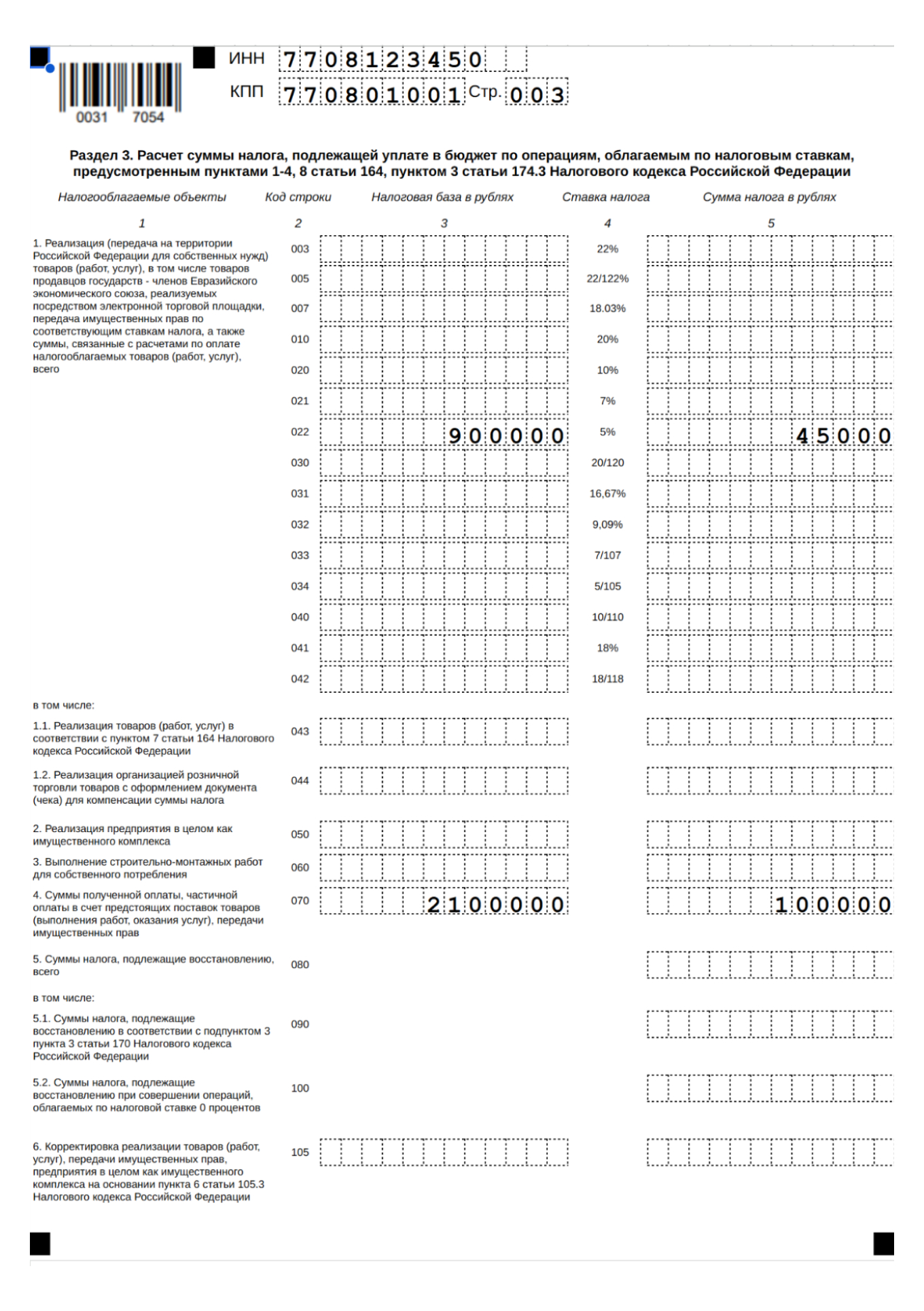

Раздел 3. По данным раздела 9 бухгалтер заполнил раздел 3 декларации по НДС. В строке 022 он отразил налоговую базу и сумму исчисленного НДС со стоимости отгруженной продукции.

Полученный аванс в сумме 2 100 000 ₽ и исчисленный НДС с аванса 100 000 ₽ бухгалтер показал в строке 070 раздела 3 декларации по НДС.

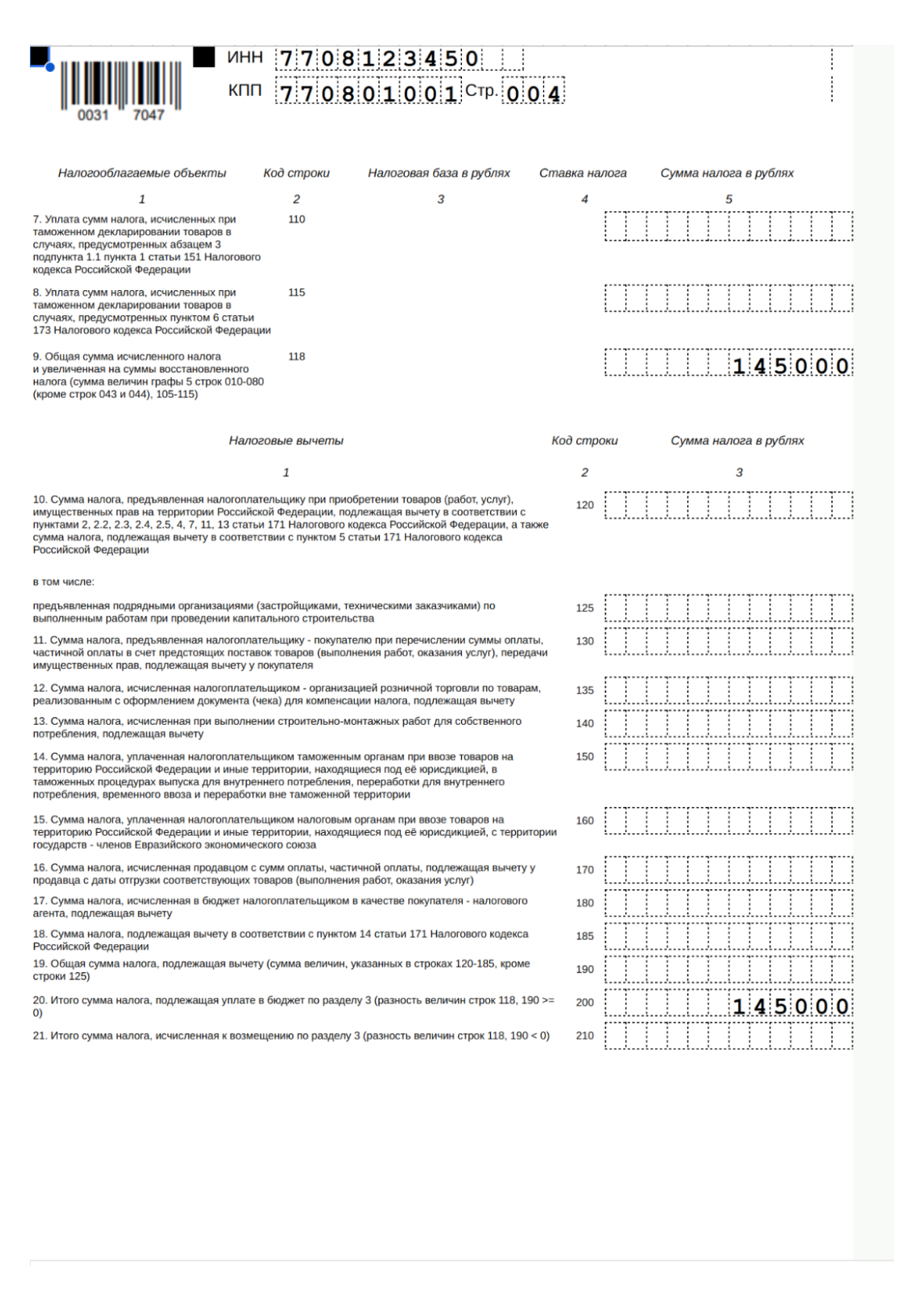

Сумму НДС, начисленную к уплате в бюджет по итогам первого квартала, указали в строках 118 и 200 раздела 3.

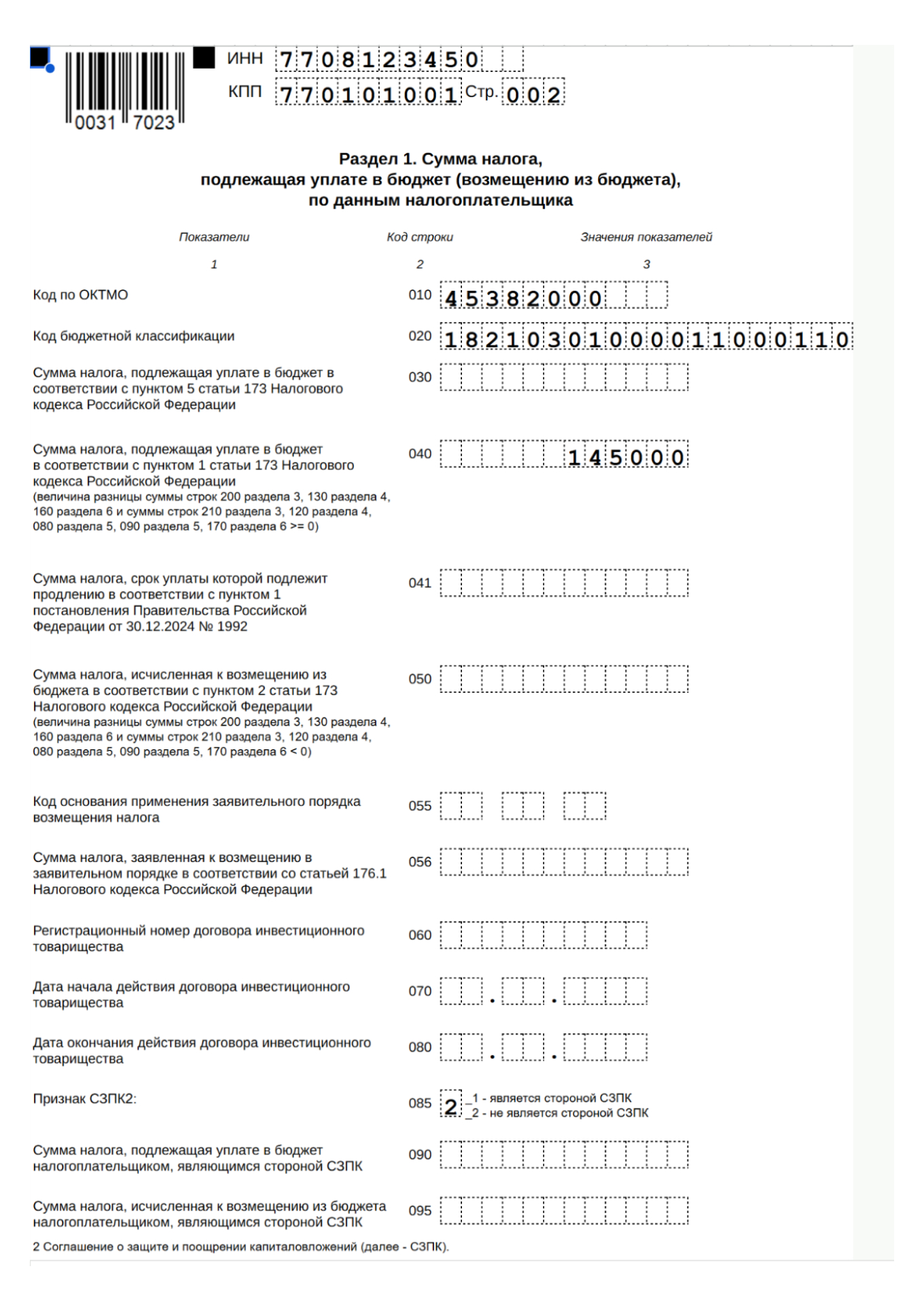

Раздел 1. Сумму к уплате в бюджет указали по строке 040.

Титульный лист удобнее всего заполнять последним.

Штрафы за несдачу декларации

Если вовремя не представить декларацию по НДС, компанию или ИП накажут по статье 119 НК РФ. Штраф — 5% не уплаченной в срок суммы налога за каждый полный или неполный месяц просрочки. Но не более 30% указанной суммы и не менее 1 000 ₽ — п. 1 ст. 119 НК РФ.

Помимо этого, должностным лицам, директору или главному бухгалтеру грозит административная ответственность в виде предупреждения или штрафа от 300 до 500 ₽ — в ст. 15.5 КоАП РФ.

Правда, в 2026 году за непредставление или сдачу с опозданием первой по времени декларации по НДС штрафовать не будут.

Какие у вас возникают сложности с заполнением декларации по НДС?

Елена, добрый день! ИП на УСН Доходы. В июне 2025 года доход привысил 20 млн. руб. После налоговой реформы возникла необходимость оплачивать НДС. Какие я должен сдать декларации в 2026 году для уплаты НДС за 2025 год и в какое время?