Что такое процентная ставка и как она работает

Часто процентную ставку в разговоре заменяют более кратким «процентом». В статье мы будем использовать оба термина, но в одном значении: сколько нужно заплатить за использование денег, которые взяли в долг.

Если бизнес берет деньги у банка — это кредит. Тогда процентная ставка показывает, сколько бизнес заплатит банку за использование его денег.

Если бизнес делает вклад, уже банк будет платить за то, что пользуется деньгами. Сколько заработает бизнес — покажет процентная ставка по вкладу.

Сосредоточимся на кредитах и вкладах именно в банке, потому что в этой сфере процессы единообразные. Частные займы рассматривать не будем — там могут быть разные условия. Например, участник компании может дать ей беспроцентный заем.

Что такое процентная ставка и что на нее влияет

Процентную ставку по вкладам и кредитам устанавливает конкретный банк. При ставках на кредиты банки опираются на ключевую ставку — это минимальный процент, под который коммерческие банки могут взять кредит в Центробанке. Выдавать кредиты коммерческим банкам выгодно только по ставкам, которые больше ключевой.

Ставки по кредитам и вкладам различаются: кредитные ставки всегда выше, чем депозитные. Банк зарабатывает на разнице. Разберем на упрощенном примере.

Банк получил от одного клиента 100 000 ₽ на вклад под 16% годовых. Другому клиенту банк дал кредит 100 000 ₽ под 30% годовых. Грубо говоря, банк взял деньги у одного клиента и передал другому.

К концу года банк получит обратно 100 000 ₽ и заработает 30 000 ₽ на втором клиенте, а первому отдаст его вклад — те же 100 000 ₽ — и заплатит дополнительно 16 000 ₽. Разница между тем, что банк получил, и тем, что отдал, — 14 000 ₽. Это и будет заработок банка.

Банку важно, чтобы кредиты отдавали и платили проценты за пользование деньгами. При этом также важно, чтобы вклады не забирали раньше времени.

Чем меньше у банка шансов получить обратно свои деньги, тем дороже будет стоить кредит и выше ставка. Чем большую сумму и на больший срок клиент готов положить на депозит, тем выше будет процент по вкладу.

Банки оценивают свои риски и потенциальную прибыль по множеству факторов. Вот основные:

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Что такое отрицательная ставка

Процентная ставка может опускаться ниже нуля, то есть до минусовых значений. Тогда она становится отрицательной. При такой ситуации банки выдают кредиты и за это доплачивают клиентам, вместо того чтобы взимать проценты за использование заемных денег. Вкладчики, наоборот, платят банку, чтобы хранить свои сбережения.

В 2022 году российский Центробанк обсуждал идею ввести отрицательную ставку для валютных вкладов юрлиц. Так финансовый регулятор предполагал уменьшить роль долларов и евро в российской экономике. Однако решение так и не приняли.

Центробанк может вводить отрицательную ставку, чтобы простимулировать экономику: кредиты становятся доступными, а хранить деньги на счетах невыгодно. В итоге производство начинает расти, а люди тратят свои сбережения более активно. Например, с 2014 по 2022 национальный банк Швейцарии вводил минусовую ставку от −0,75% до −0,25%.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

Виды процентных ставок по кредитам и вкладам

Особенности процентных ставок зависят от условий договора:

- По возможности изменения процентные ставки делятся на фиксированные и плавающие.

- По способу выплаты процентов — на декурсивные и антисипативные. Эти термины часто используют для описания условий кредита в финанализе, но нормативного определения в законе для них нет. То есть в кредитном договоре вы их не увидите, зато воспользуетесь, когда будете анализировать, выгодно вам брать кредит или делать вклад.

- По учету инфляции — на реальные и номинальные.

Фиксированная — не меняется в течение всего срока договора. Например, если изначально кредит выдан под 10% годовых, таким процент и останется, независимо от изменения экономической ситуации.

Плавающая — эта ставка может меняться по определенной формуле. Например, зависеть от ключевой ставки ЦБ, курса валют или других факторов.

Декурсивная — процент от суммы займа выплачивается в конце вместе с основной суммой. Такую ставку банкам выгодно применять для вкладов.

Антисипативная — процент от суммы кредита считается от конечной суммы долга и выплачивается в момент предоставления денег или в процессе пользования ими — например, ежемесячно. Обычно банки применяют такую ставку для кредитов.

Реальная — процентная ставка с учетом инфляции.

Номинальная — процентная ставка без учета инфляции.

В марте 2026 года инвестор положил на вклад в банк 1 млн рублей под 10% годовых на год. В конце срока действия договора он получит 1,1 млн рублей — это сумма, которую он вложил изначально, и доход от вклада: 100 тысяч рублей (1 млн × 10%).

10% — это и есть номинальная ставка без учета инфляции.

Обычно из‑за роста цен покупательская способность денег уменьшается. Это значит, что на одну и ту же сумму можно купить меньше товаров. Например, батон стоил в январе 30 ₽, а в декабре уже 40 ₽. Раньше на 120 ₽ можно было купить четыре батона, а теперь всего три.

То, что инвестор мог купить в марте 2025 года на 1,1 млн рублей, он уже не сможет купить в марте 2026 года. Реальная ставка покажет, сколько действительно заработал инвестор с учетом инфляции.

Допустим, инфляция за год — 6%. Значит, реальная ставка: 10% − 6% = 4%. Получается, реальный доход инвестора будет: 1 млн рублей + (1 млн рублей × 4%) = 1,040 млн рублей. То есть на руки он получит 1,1 млн рублей, а сможет купить на них товаров только на 1,040 млн рублей, так как цена товаров за год увеличилась.

Номинальная ставка по вкладу 10%, а реальная — 4%.

Если инфляция растет, реальная ставка всегда будет меньше номинальной.

Виды процентов: простые и сложные

Кредиты и вклады могут быть одинаковыми по основной сумме, процентной ставке и сроку погашения, но сильно различаться по размеру накопленных процентов. Дело в том, что банк может начислять проценты простым способом и сложным.

Простые проценты — процент начисляется только на сумму кредита или вклада.

Клиент банка положил на депозит 30 000 000 ₽ на 2 года по ставке 12% годовых под простой процент.

Процентный доход = 30 000 000 ₽ × 12% × 2 года = 7 200 000 ₽.

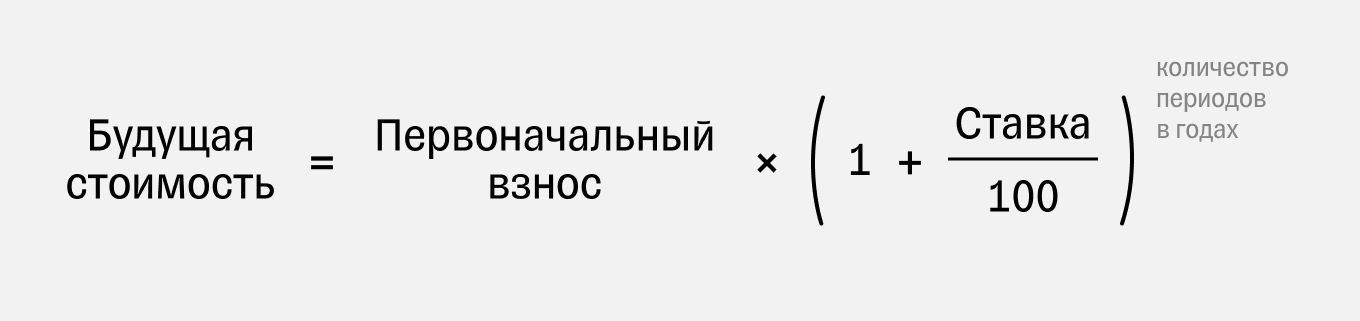

Сложные проценты — процент начисляется на сумму вклада плюс на весь полученный до этого процентный доход. То есть проценты сами участвуют в начислении новых процентов. Доход считают по такой формуле:

Будущую стоимость считают так:

Клиент банка положил на депозит 50 000 000 ₽ на 5 лет по ставке 10% под сложный процент.

Будущая стоимость = 50 000 000 × (1 + 0,1)5 = 80 525 500 ₽.

Процентный доход = 80 525 500 − 50 000 000 = 30 525 500 ₽.

Для кредитов сложные проценты не используют.

Вывод: более выгодно класть деньги на депозит под сложные проценты.

Рассчитайте сложные проценты в нашем калькуляторе:

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

Вы получите 26 октября 2026Заработаете 26 579 ₽ на процентах

Что важно запомнить

- Процентная ставка — это стоимость использования заемных денег.

- Процентная ставка по кредиту показывает, сколько бизнес заплатит банку за использование его денег.

- Процентная ставка по вкладу показывает, сколько заработает бизнес, если положит деньги в банк.

- Процентные ставки бывают фиксированные и плавающие, декурсивные и антисипативные, реальные и номинальные.

- У вкладов могут быть одинаковые основные суммы, процентные ставки и сроки погашения, но разные суммы накопленных процентов. Все дело в способе начисления процентов — простом или сложном.