Как платить и учитывать НДС на маркетплейсах

НДС — налог на добавленную стоимость, то есть им облагают разницу между выручкой от продаж и расходами на покупку или производство товаров. Самостоятельно считать этот налог селлерам сложно, понадобится помощь бухгалтера.

Собрали советы практикующего бухгалтера, как перейти на уплату НДС на маркетплейсах, как рассчитать налог и вести учет в разных ситуациях.

📝 Внутри статьи бонус — предзаполненные шаблоны документов и ссылки на статьи‑инструкции, которые помогут разобраться с НДС.

Какие селлеры должны платить НДС

НДС платят на трех налоговых режимах: ОСН, УСН и ЕСХН. При торговле на маркетплейсах большинство компаний и ИП работают на УСН, поэтому в статье будем говорить только об упрощенцах.

Как только общий доход селлера на УСН с начала года превысит 20 млн рублей, придется отчитываться и платить НДС. Начислять налог нужно начиная с первого числа месяца, следующего за месяцем, в котором был превышен лимит доходов.

Например, ИП Кузнецов торгует одеждой на маркетплейсе и применяет УСН. В июле его общий доход за 2026 год стал 21 млн рублей. Это означает, что с 1 августа 2026 года предприниматель должен начислять и уплачивать НДС. А за период с января по июль этого делать не нужно.

Что делать селлеру, если он стал плательщиком НДС

Если вы понимаете, что ваш доход скоро превысит 20 млн рублей, стоит действовать так:

- Получить квалифицированную электронную подпись — КЭП.

- Подключить электронный документооборот — ЭДО.

- Определиться со ставкой налога.

- Уведомить поставщиков и маркетплейс о том, что вы стали плательщиком НДС.

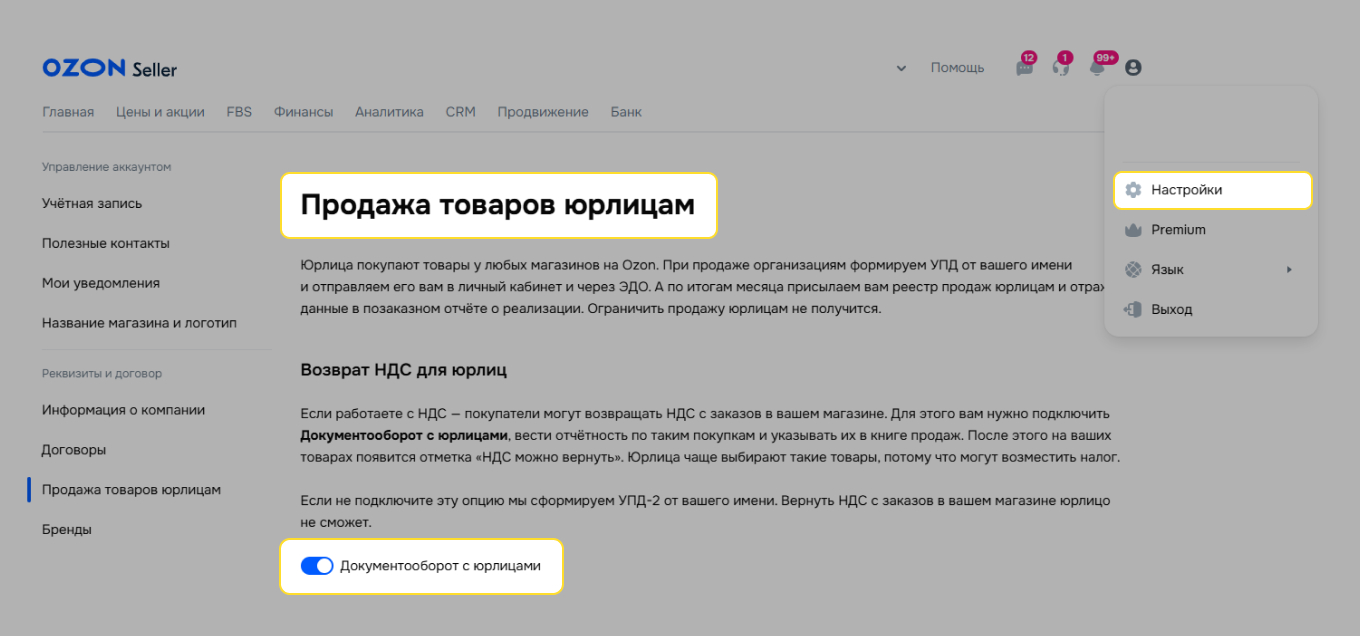

- Подключить документооборот с юрлицами в личном кабинете маркетплейса.

- В карточках товара установить ставку НДС, которую решили применять.

Шаг 1. Получить квалифицированную электронную подпись — КЭП, если ее нет. ИП и руководители компаний могут сделать это бесплатно в налоговой.

Шаг 2. Подключить электронный документооборот — ЭДО. Понадобится два разных — для работы с налоговой и маркетплейсом.

Для сдачи отчетности в налоговую заключают договор с оператором ЭДО, потому что декларацию по НДС можно сдать только в электронном виде, на бумаге не получится.

Для обмена документами с маркетплейсами нужно отправить приглашение в ЭДО электронной площадки и написать в поддержку, чтобы это приглашение приняли:

- ЭДО Wildberries — ООО «РВБ»;

- ЭДО Ozon — ООО «Интернет Решения».

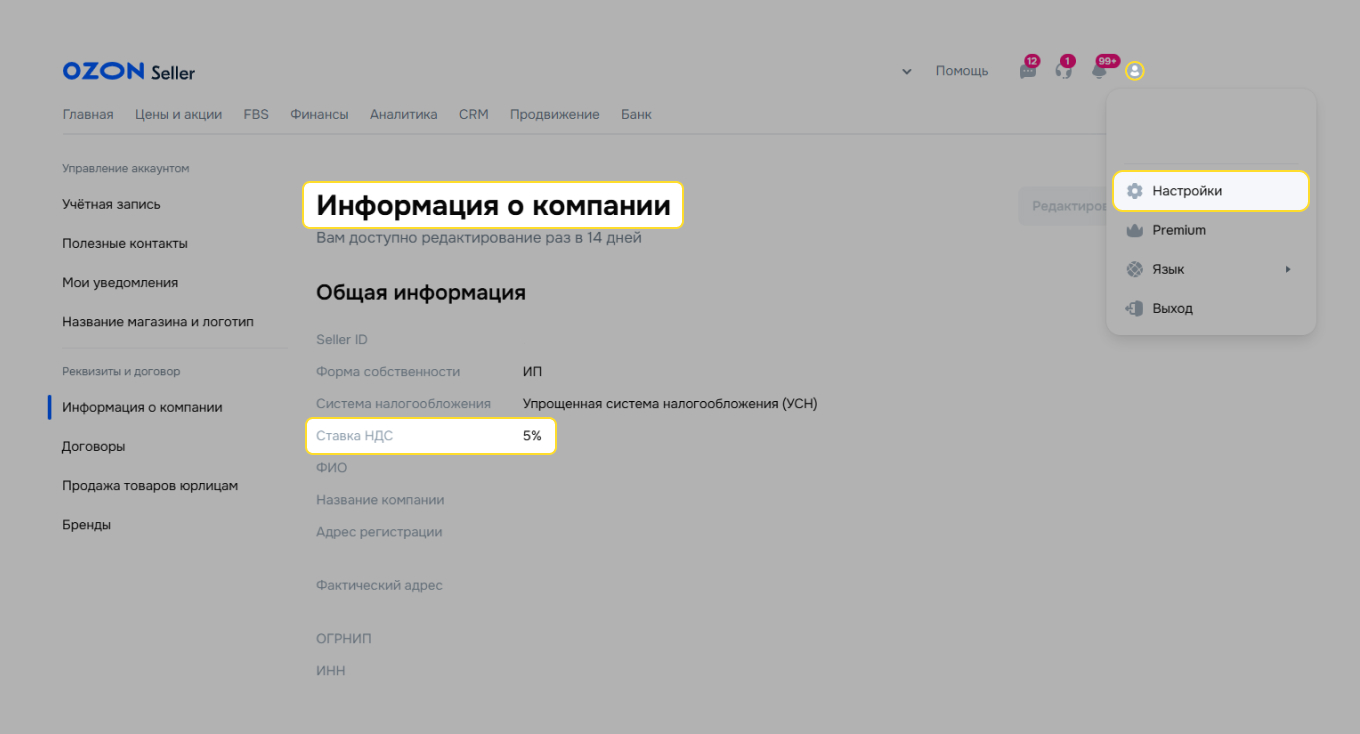

Шаг 3. Определиться со ставкой по НДС. Платить налог можно по пониженной ставке 5 или 7% либо по стандартной — 22 или 10%. Селлер выбирает ее сам. Какие есть различия между ставками и какую лучше выбрать — разобрали ниже в статье.

Шаг 4. Уведомить поставщиков и маркетплейс о том, что стали плательщиками НДС. Поставщикам нужно направить дополнительное соглашение к договору: в нем прописать, что товары облагаются НДС, и указать их новую цену. Разобрали с юристом Т‑Бизнес секретов, как составить такое допсоглашение.

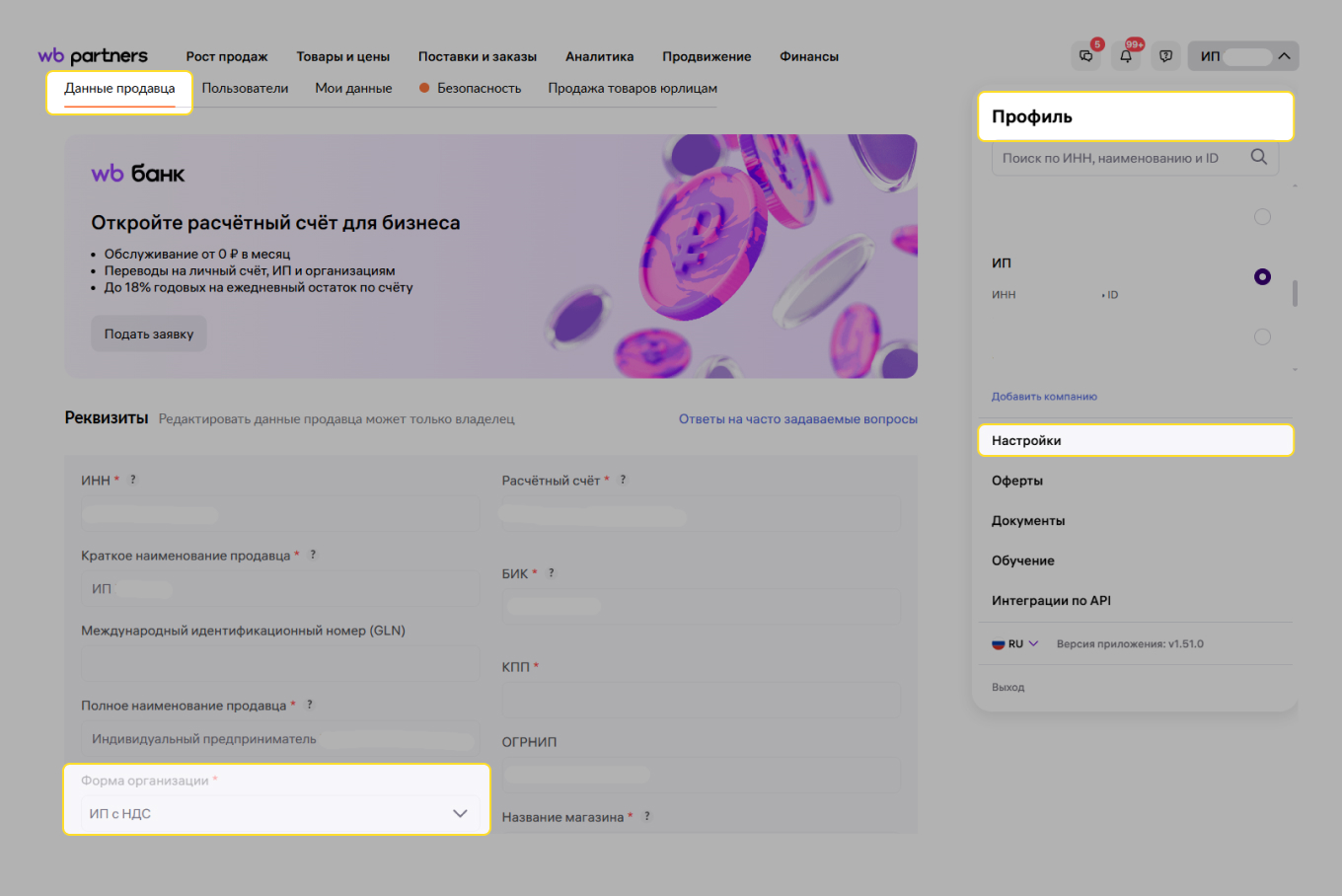

Уведомить маркетплейс нужно через личный кабинет площадки.

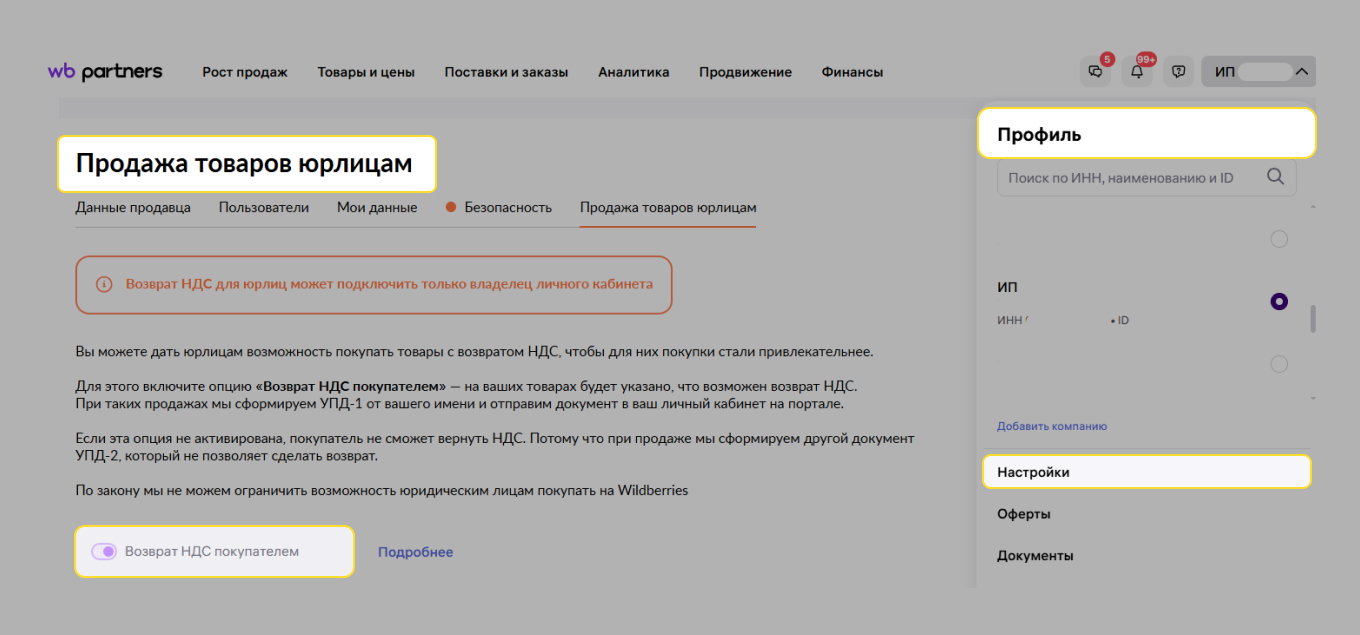

Шаг 5. Подключить документооборот с юрлицами в личном кабинете маркетплейса. Так они смогут принять налог к вычету, а значит, вы как продавец будете более привлекательны для покупателей, которые платят НДС.

Шаг 6. В карточках товара установить ставку НДС, которую решили применять. Если этого не сделать, все продажи будут с подписью «без НДС» и в кассовых чеках для покупателей‑физлиц, и в документах при продажах компаниям и ИП.

Рассылка: бухгалтер маркетплейсов

Семь писем, чтобы разобраться в основах бухгалтерского учета при торговле на маркетплейсах

Как выбрать налоговую ставку

Бизнес на УСН, который стал плательщиком НДС, может выбрать:

- Пониженную ставку 5%, если годовой доход селлера свыше 20 до 250 млн рублей включительно. Вычеты по приобретенным товарам применять нельзя.

- Пониженную ставку 7% при доходе свыше 250 до 450 млн рублей включительно. Вычеты по приобретенным товарам применять тоже нельзя.

- Стандартную ставку 22 или 10%. Ее можно использовать при доходе свыше 20 и до 450 млн рублей и применять налоговые вычеты.

Какая ставка выгоднее. Если основные затраты бизнеса — без НДС, выгоднее выбрать пониженную ставку без права на вычеты.

Если селлер работает с поставщиками, которые тоже платят НДС, советуем выбрать стандартную ставку. Тогда бизнес сможет вычитать из своего налога к уплате тот НДС, который ему выставили поставщики товаров.

В любом случае нужно все рассчитать для конкретного бизнеса. Как это сделать — разобрали на примерах в отдельной статье.

Можно ли изменить ставку. С 2026 года, если впервые выбрали пониженные ставки, можно один раз отказаться от них в течение 12 месяцев. В 2025 году этот срок был 12 кварталов.

Если выбрали стандартные ставки и потом поняли, что такой вариант невыгоден, можно перейти на пониженные ставки с начала нового квартала. При этом НДС, который ранее приняли к вычету, нужно восстановить в квартале, с которого начали применять пониженные ставки 5 или 7%.

Продавец установил цену на товар, пошли заказы, а прибыли нет. Такое бывает, если не делать расчетов и выбрать цену на глаз. Рассказываем в гайде, как этого не допустить и что нужно учесть в цене.

Как рассчитать налог

Есть два способа расчета налога: начислить его сверху цены без учета НДС или выделить из цены с НДС. Маркетплейсы присылают продавцам отчет о продажах, в котором цена товара уже включает НДС. Поэтому селлерам подходит второй вариант расчета налога — выделить его из цены с НДС.

Вот как это выглядит на практике. Селлер — плательщик НДС заполняет карточку товара, ставит цену, например 450 ₽, и указывает ставку НДС, которую выбрал. По умолчанию в цену 450 ₽ уже будет включен этот НДС. По окончании отчетного периода маркетплейс пришлет отчет о продажах, в котором будут цены товаров с НДС, — сверху ничего начислять не надо.

Селлеру нужно выделить НДС из цены продажи товара. Это можно сделать с помощью расчетных ставок 5/105, 7/107, 10/110 или 22/122.

Пример формулы, как выделить НДС 5% из цены:

ИП Потапов продает женскую одежду на Wildberries. Он выбрал пониженную ставку НДС 5%. Предприниматель посчитал, что платье выгодно продать за 3 000 ₽, а юбку — за 2 000 ₽. Каждую неделю маркетплейс присылает отчет о продажах, в котором эти цены уже включают НДС 5%. Селлеру нужно выделить налог из конечной цены товаров.

Цена платья с НДС = 3 000 ₽.

НДС для платья = 3 000 ₽ × 5 / 105 = 142,86 ₽.

Цена юбки с НДС = 2 000 ₽.

НДС для юбки = 2 000 × 5 / 105 = 95,24 ₽.

Чтобы упростить расчеты, воспользуйтесь калькулятором НДС от Т‑Бизнес секретов.

- НДС 22%2 200,00 ₽Скопированодве тысячи двести рублей 00 копеекСкопировано

- Сумма без НДС10 000,00 ₽Скопированодесять тысяч рублей 00 копеекСкопировано

- Сумма c НДС12 200,00 ₽Скопированодвенадцать тысяч двести рублей 00 копеекСкопировано

Как определить налоговую базу

Налоговая база по НДС — это сумма, на которую начисляют налог. Для селлера важны два момента:

- Какую сумму включать в налоговую базу.

- В какой момент учитывать налог.

Остановимся на каждом подробнее.

Какую сумму включать в налоговую базу. Налоговой базой по НДС у селлера будет цена продажи товара без НДС.

Формула, как выделить налоговую базу из цены товара при ставке НДС 5%:

Вернемся к примеру с ИП Потаповым и рассчитаем налоговую базу для платья:

Налоговая база, или цена платья без НДС, = 3 000 ₽ / 1,05 = 2 857,14 ₽.

НДС = 2 857,14 ₽ × 5% = 142,86 ₽.

На что начисляют НДС:

- на конечную стоимость товара без НДС с учетом скидки. Например, селлер продает заварочные чайники по 500 ₽. Он поучаствовал в акции, в итоге покупатели приобрели товар за 450 ₽ — эта цена уже включает НДС. Кассовый чек маркетплейс выдал на 450 ₽. Налоговая база: 450 ₽ / 1,05 = 428,57 ₽ — это цена товара без НДС;

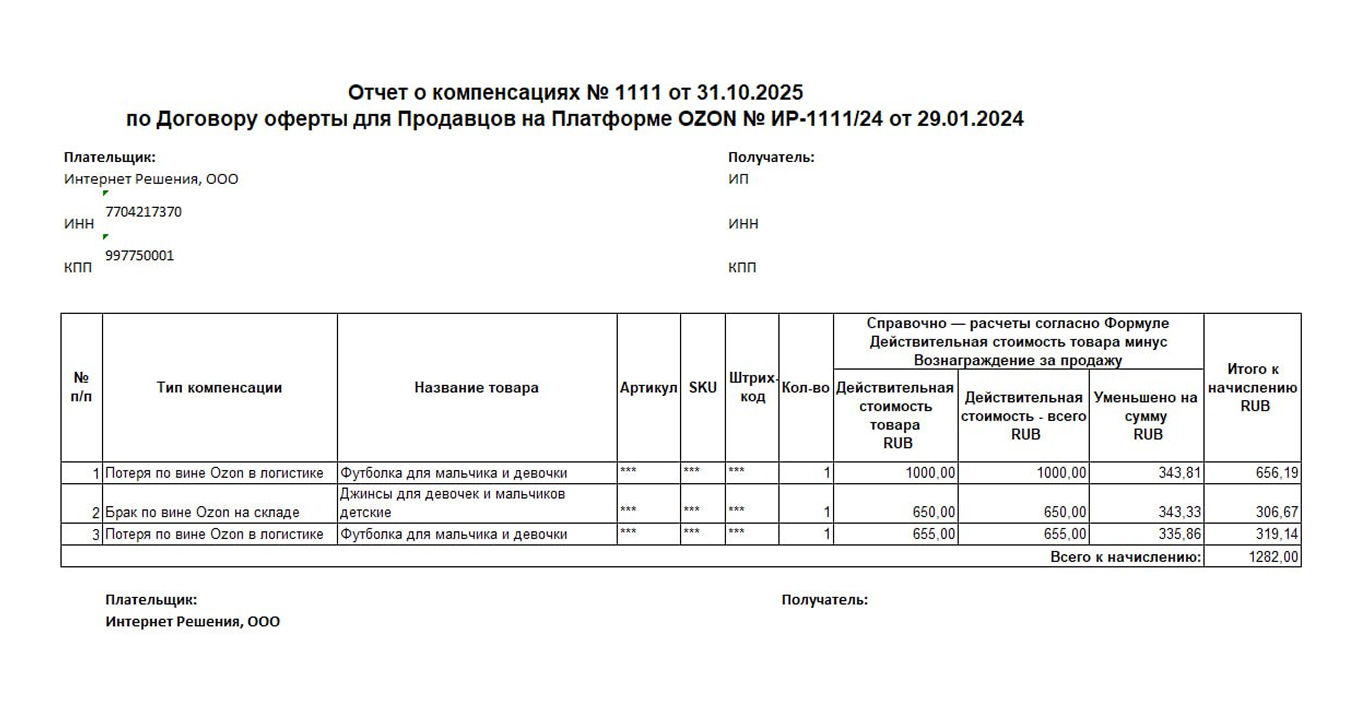

- на суммы бонусов, премии, скидки, которые маркетплейс компенсирует продавцу, — письмо Минфина от 16.12.2022 № 03‑07‑11/122611.

Не облагаются НДС компенсации, которые продавец получил за порчу или утерю товара по вине маркетплейса. Они не связаны с продажей товаров, а значит, это внереализационный доход и НДС начислять не нужно.

В какой момент учитывать налог. Его считают по наиболее ранней из двух дат:

- День отгрузки товаров напрямую покупателю или маркетплейсу по заказу покупателя, а не просто отгрузка для хранения на складе.

- День получения оплаты или предоплаты в счет предстоящих поставок товаров.

Селлеры работают с маркетплейсами по агентской схеме. Основанием для начисления НДС будет отчет о продажах, поэтому налог начисляют на дату отчета.

Посмотрим на примере. Селлер работает по системе FBO — хранит товары на складах маркетплейсов, которые выступают в качестве посредника между продавцом и покупателем. При передаче товара на склады Ozon или Wildberries налоговой базы по НДС у продавца не будет, так как нет перехода права собственности на товар. Налоговая база по НДС появится в момент, когда товар будет продан покупателю. Все данные селлер увидит в отчете от маркетплейса.

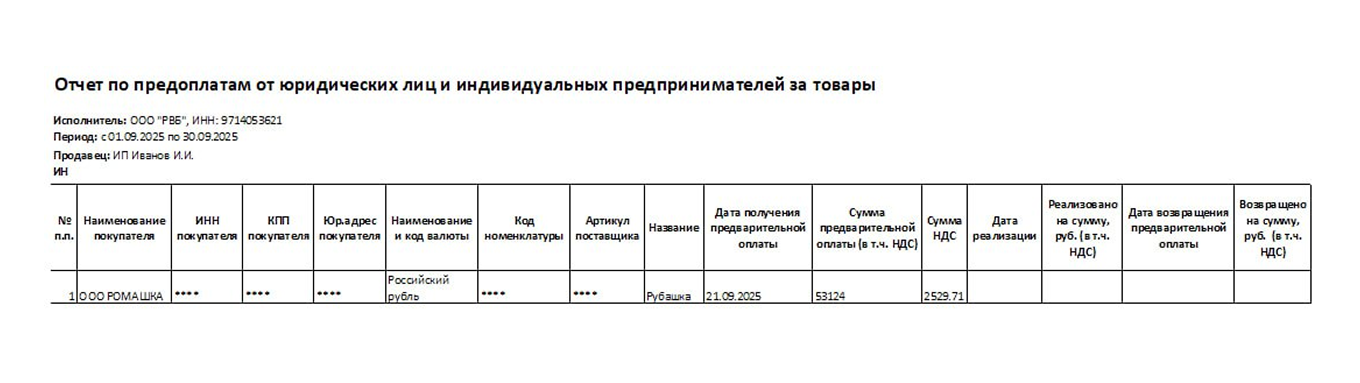

Если на конец квартала остались полученные авансы от покупателей в счет предстоящих отгрузок, с таких авансов нужно начислить НДС. Информация по авансам есть в отчете по предоплатам, который можно скачать в личном кабинете маркетплейса. На основании данных этого отчета начисляют НДС с авансов.

Как вести учет по НДС на маркетплейсах

Во время продажи на маркетплейсе продавец может выписать покупателю один универсальный передаточный документ, УПД. Он заменяет стандартный комплект документов — счет‑фактуру, накладную либо акт — и подтверждает, что товар передан.

УПД бывают двух статусов — 1 и 2:

- Продавец на УСН одновременно использует УПД и как первичный документ, например вместо накладной, и как счет‑фактуру.

- УПД применяется только как первичный документ, например как накладная.

Селлеру понадобится работать с УПД на разных этапах учета НДС. Разбираем особенности работы с налогом.

Заранее указывать цену товара с учетом НДС в карточке товара. Изменения в карточках можно сделать массово, инструкция есть в личном кабинете продавца на маркетплейсе.

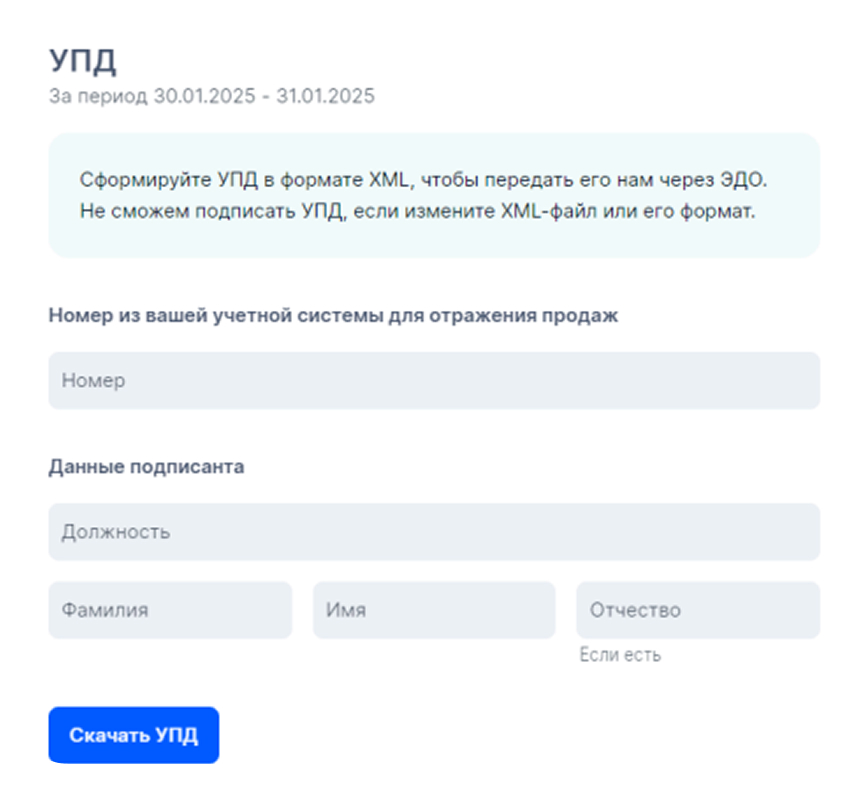

При передаче товара на склад маркетплейса оформить УПД‑2 в своей учетной программе. В документе нужно указать ставку НДС, которую применяете. Как уже писали выше, в этом случае базы для НДС не возникает.

Вести книги покупок и продаж, куда вносить информацию об исходящих и входящих счетах‑фактурах. Книги покупок и продаж входят в состав декларации по НДС, которую сдают в налоговую.

После завершения каждого месяца маркетплейс присылает продавцу УПД со своими услугами, например с комиссиями за продажу и хранение:

- УПД‑1 присылают с суммой НДС, которую можно принять к вычету, если продавец выбрал ставку 20% в 2025 году и 22% — с 2026 года. Такой УПД‑1 нужно отразить в книге покупок.

- УПД‑2 присылают по услугам, оказанным партнерами, — их маркетплейс перевыставляет продавцу. Такой документ не содержит НДС, поэтому к вычету принять нечего. А значит, и в книге покупок его отражать не нужно.

Начислять НДС с товаров, которые продали физическим лицам на основании отчета о реализации. Такой отчет маркетплейса — единственный первичный документ, из которого можно узнать налоговую базу, то есть цену товара без НДС. Поэтому налог исчисляют на дату отчета.

Отдельные счета‑фактуры на розничные продажи можно не выставлять. Если товары продали физлицам, нужно сформировать справку по розничным продажам с кодом вида операции 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов» и зарегистрировать ее в книге продаж. Такую справку по продажам физлицам можно делать один раз в месяц и включать в нее все отчеты маркетплейсов, которые были в отчетном месяце.

При продаже юридическим лицам или ИП маркетплейс сам выставит в адрес покупателя УПД‑1 и присвоит порядковый номер. Ставка НДС подтянется из карточки товара. Продавец в своей учетной программе должен отразить этот УПД‑1 с тем же порядковым номером и датой, что присвоил маркетплейс, и начислить НДС с суммы реализации. Также нужно отразить данные УПД‑1 в книге продаж.

Если покупатель вернул товар либо маркетплейс вернул аванс покупателю, такие суммы нужно отразить в книге покупок. НДС в этом случае подлежит восстановлению, и продавцы, которые применяют пониженные ставки 5 и 7%, имеют право на вычет.

Начислить НДС с авансов, если на конец налогового периода остались полученные авансы от покупателей в счет предстоящих отгрузок. Если маркетплейс получил аванс от покупателей в счет предстоящих поставок товаров, продавцу нужно начислить НДС по расчетной ставке и отразить УПД по авансам в книге продаж.

Налоговая служба разрешила упрощенцам выставлять только счета‑фактуры на аванс по незакрытым авансам на конец налогового периода. А в следующем налоговом периоде, когда этот аванс будет «отгружен», продавец начислит НДС с суммы реализации и одновременно в книге покупок восстановит НДС с ранее начисленного аванса.

Начислить НДС с баллов и скидок, которые маркетплейс компенсировал продавцу. На эти суммы нужно выставить УПД‑1 в адрес маркетплейса и отразить данные УПД‑1 в книге продаж. Этот УПД‑1 отправлять в адрес маркетплейса не нужно.

Как отчитываться по НДС в налоговую

Электронную декларацию сдают в налоговую ежеквартально — не позднее 25 апреля, 25 июля, 25 октября и 25 января.

Налог платят тремя равными частями, ежемесячно до 28‑го числа каждого из трех месяцев, следующих за отчетным периодом.

Декларацию по НДС по форме КНД 1151001 подают все компании и ИП на УСН, если их доход достиг 20 млн рублей.

Как вести учет НДС, если товар продали в страны ЕАЭС

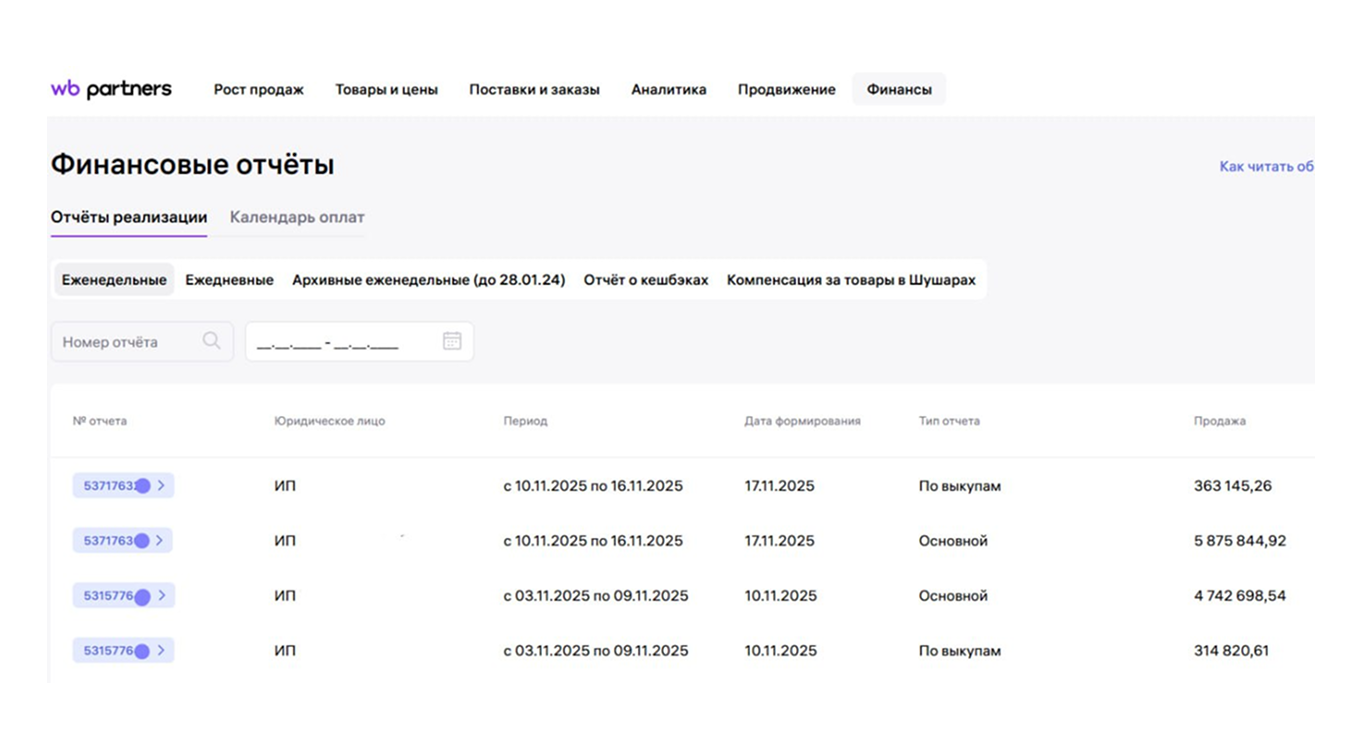

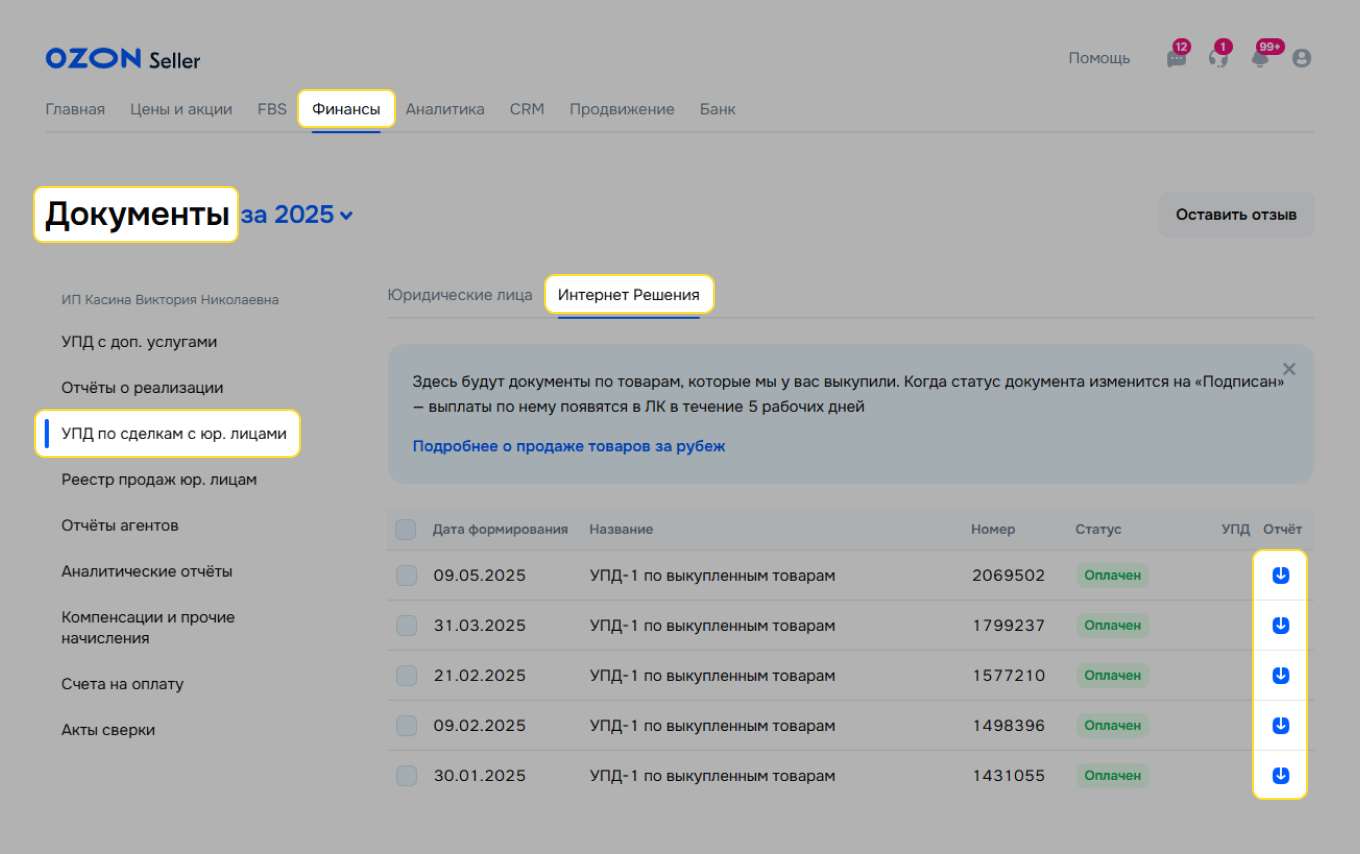

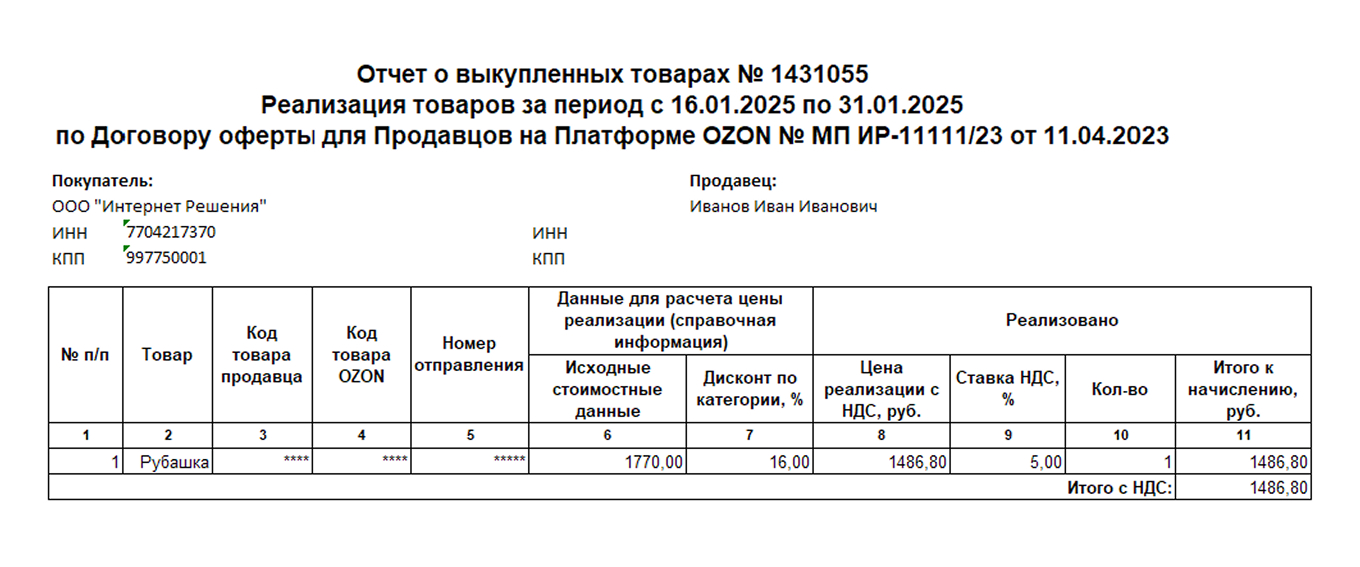

Евразийский экономический союз, ЕАЭС, — это таможенный союз, который включает Россию, Казахстан, Беларусь, Армению, Киргизию. Если товар продали в страны ЕАЭС, маркетплейс выкупит его у продавца и сам отчитается на таможню. Wildberries размещает уведомление о выкупе в личном кабинете раз в неделю, Ozon — отчет о выкупленных товарах два раза в месяц. Общую сумму выкупа берут из этих документов.

Продавец обязан в сроки, установленные офертой, выставить УПД‑1 в адрес маркетплейса и отправить его по ЭДО. Номер УПД нужно присвоить свой по порядку.

Для продавца это будет обычная продажа юридическому лицу. С общей суммы выкупа нужно начислить НДС и отразить данные УПД‑1 в книге продаж.

На разных маркетплейсах есть нюансы.

На Wildberries продавец обязан на уведомление о выкупе подготовить в своей учетной программе УПД‑1 — счет‑фактура + передаточный документ — и по ЭДО отправить его в адрес маркетплейса. Сделать это нужно в течение семи календарных дней с момента заключения договора купли‑продажи, но не позднее последнего числа календарного месяца.

Договор купли‑продажи признается заключенным с момента, когда Wildberries направит продавцу уведомление о выкупе товара или уведомление об обратной реализации товара.

Маркетплейс переведет деньги за товар в течение 20 календарных дней с момента, когда продавец пришлет УПД.

Ozon. Если в личном кабинете вы видите отчет о выкупленных товарах, значит, была реализация вашего товара в страны ЕАЭС и маркетплейс его выкупил.

На выкупленный товар продавцы — плательщики НДС обязаны выставить УПД‑1 и отправить его по ЭДО маркетплейсу в течение пяти рабочих дней. Ozon сам сделает УПД‑1 за продавца и разместит его в личном кабинете.

Ozon оплатит выкупленные товары в течение пяти рабочих дней после получения УПД‑1 от продавца по ЭДО, если документ оформлен без ошибок.

Как считать НДС при возврате товаров

Если покупатель сделал возврат, придется скорректировать ранее начисленный НДС. Порядок зависит от статуса покупателя.

Товар вернул обычный покупатель, без статуса ИП или компании. Нужно оформить корректировочную справку. Она будет относиться к справке о розничной продаже, где был начислен НДС по возвращенному товару. Информацию о возвращенных товарах надо взять из отчетов о реализации маркетплейса. Корректировочную справку по возвратам нужно отразить в книге покупок, а НДС с возвращенных товаров принять к вычету.

Проще говоря, продавец восстанавливает НДС, который ранее заплатил при продаже товара.

Товар вернули компания или ИП. По такому товару продавец формирует УКД — универсальный корректировочный документ и размещает его в личном кабинете маркетплейса. УКД нужно зарегистрировать в книге покупок и затем восстановить ранее начисленный НДС с продажи.

Какие трудности возникают у вас при уплате НДС?

Сегодня пришло требование от налоговой по корректировочным справкам. Как подтвердить возвраты? Ведь у нас есть только детализация отчета, где эти возвраты указаны, больше никакого документа нет от WB.

sok306666, Добрый день. На требование о предоставлении пояснений мы не обязаны предоставлять никакие документы. Пишите пояснение, можете привести в пояснении подробную таблицу , указав все отчеты ВБ, которые у вас прошли по книге продаж и книге покупок.

Если решите предоставить документы, то это будут отчет и детализации к отчетам.

Рузанна, в соответствии с п.п. 4 п. 1 статьи 31 части первой Налогового кодекса Российской Федерации в течение

пяти рабочих дней со дня получения настоящего требования, Вам необходимо представить пояснения с

приложением подтверждающих документов по выявленным расхождениям. Думаю отчеты еженедельные приложить

sok306666, В еженедельных отчетах не видно возвратов, по строке 1 в отчете сидит уже сумма продаж за минусом возвратов, поэтому придется и детализации все прикладывать.

В ответе на требование укажите:

«В Методических рекомендациях для налогоплательщиков, применяющих упрощенную систему налогообложения, которые с 1 января 2025 года признаются налогоплательщиками налога на добавленную стоимость № СД-4-3/11815@ от 17.10.2024 г. в пункте 17 ФНС рассказала в каких случаях можно заявить налоговые вычеты по НДС:

- при отгрузке в счет авансов («обнуление» НДС с аванса);

- при возврате авансов и расторжении (изменении условий) договора;

- при возврате покупателем товаров или отказа от товаров (работ, услуг);

- при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

Вычет исчисленного НДС вправе заявить как налогоплательщик УСН, применяющий общую ставку 20 (10)%, так и применяющий специальные ставки 5 (7)%.

В указанных случаях в книге покупок регистрируются авансовые счета-фактуры, либо корректировочные счета-фактуры (при возврате или отказе от товаров, работ, услуг). Сведения из книги покупок выгружаются в декларацию по НДС».

И далее — Сделайте все таки прям сводную таблицу в которой видно будет понедельно Продажи и возвраты. Пример прилагаю, только у вас будет 2кв.25 и данные свои.

Добрый день. Какую сумму учитывать, чтобы понять «набрал» 60 млн. для НДС или нет? С той которую платит покупать конечный товара на МП? или ту цену, которую указывает ИП при передачи товаров на склад МП?

Эмануил, добрый день. Сумму учитывать ту, за которую МП продал вашему покупателю, которая в кассовых чеках. Плюс к этому суммы из уведомлений о выкупе + компенсации, которые МП вам перечислил.

Рузанна, здравствуйте! А что за суммы из уведомлений о выкупе + компенсации, которые МП перечислил? Компенсации — имеете в виду в связи с утерями?

Олег, да. Компенсации , в связи с утерями, порча, брак по вине маркетплейса.

Здравствуйте. ИП на УСН+ НДС (5%). Отгрузка на ЕАЭС. На ВБ в отчете о реализации допустим стоит 2 000 руб., а в уведомлении на выкуп 1 000 руб. (за минусом доставки) и эта сумма будет перечислена РВБ. Вопрос: база по НДС будет 2 000 руб? И база по УСН : 1000+ доставка?

Туяна, база ндс- 2000*5/105

Туяна, здравствуйте.

Нужно смотреть какая сумму указана в уведомлении на выкуп.

Например, если в уведомлении на выкуп указана 1000р., то вы должны выставить в адрес ВБ по ЭДО УПД-1 на 1000р. в т.ч. НДС ваша применяемая ставка.

По УСН в доход попадет 1000р. без НДС.

Добрый день! УСН с НДС, ИП. Озон на конец месяца предоставляет Отчет о предоплатах физических лиц. Нужно ли на основании этого Отчета делать авансовую счет-фактуру по предоплатам физических лиц и как определить с какой суммы начислять НДС, если позиций очень много?

gal.pimkina, добрый день.

Да, по полученным авансам от физических и юридических лиц, которые остались не отгруженные на конец налогового периода надо заплатить НДС.

По вашему вопросу: из отчета по предоплатам Озон нужно взять общую сумму аванса на конец периода и сделать счет-фактуру на аванс, не надо перечислять всю номенклатуру, достаточно указать в сч.ф. — «Авансы физических лиц» и сумма аванса , которая вкл. в себя НДС.

Доброе утро. Как известно, маркетплейс удерживает сумму вознаграждения и все расходы( хранение, логистика И так далее), которые мы учитывали раньше, как расходы. При переходе на ндс ясклоняюсь к общему режиму, поскольку у нас есть закупки. Выставляет ли маркетплейс все свои удержания с ндс? И вознаграждение, и расходы? Это делается одним счетом фактурой? Спасибо

Игорь, добрый день.

Маркетплейсы выставляют счет-фактуру с НДС на услуги, которые оказаны ими лично. Но есть услуги, которые оказывают третьи лица (курьеры самозанятые, услуги ПВЗ по хранению, логистика, возвраты), маркетплейсы нам перевыставляют эти услуги и если подрядчики не плательщики НДС, то соответственно мы получим просто акт без НДС. А если подрядчик третье лицо плательщик НДС, то он вам на свою часть оказанных услуг выставит и пришлет УПД-1 по ЭДО. Но таких очень мало. В основном третьи лица это ИП и самозанятые, которые НДС не платят.

Здравствуйте, если в этом месяце мы превысили лимит 60 млн, то в следующем мы становимся плательщиками НДС.

Не понятен момент, например ОЗОН присылает свои отчёты в течении определенного срока. И например в декабре он присылает отчёт за ноябрь, мы анализируем его и понимаем, что в ноябре месяце мы зашли за пределы лимита. В теории с 1 декабря мы должны платить НДС с продаж указывать НДС в чеках и документах.

Но отчёт то мы получили позже. Вот эта ситуация не понятна. С точки зрения закона с 1 декабря мы начинаем работать с НДС, а узнать об этом мы сможем только когда ОЗОН сформирует отчёт и мы увидим что лимит превышен, что как правило происходит с 08 по 15 число следующего месяца.

И, всё-таки, где можно увидеть (найти) ставку НДС на приобретённый товар в пунктах его получения того или иного маркетплейса???

mikhail-popov-52, добрый день. В кассовом чеке.

Добрый день . Надо ли отдельно включать в книгу продаж агентское вознаграждение и удержание за услуги указанное в акте выполненных работ . Или в отчете о реализации сумма уже указана с учетом Акта выполненных работ и УПД-1

Добрый день! Какой документ предоставить в налоговую при возврате покупателем физ. лицом?