Как предсказать кассовый разрыв за 2 недели до его наступления

Плохая новость: если три клиента попросили отсрочку в ту же неделю, когда у вас совпали зарплата, налоги и платёж поставщику, придётся затыкать кассовый разрыв дорогим кредитом или овердрафтом под 22%.

Хорошая новость: такие совпадения редко приходят внезапно. За две недели до разрыва уже видно опасные точки, и если заметить их вовремя, можно договориться с клиентами, перенести платёж или найти деньги без спешки и переплаты.

Как это сделать — рассказали в материале.

Почему 2 недели

Часто в компании строят прогноз на месяц вперёд. Это стандартная и полезная практика для стратегии, но она не помогает принять решение «сегодня». За 30 дней в работе бизнеса меняется слишком много переменных: клиент попросит отсрочку, поставщик потребует предоплату, налоговый платёж сдвинется из‑за выходных и так далее.

Горизонт в 14 дней — это оперативный слой поверх месячного прогноза. За две недели вы уже точно знаете:

- какие счета выставлены и когда по ним наступает срок оплаты по договору;

- какие обязательные платежи предстоят;

- и какие поступления от клиентов уже подтверждены.

Главное — за две недели у бизнеса ещё есть время на манёвр. Вы успеваете задействовать уже открытый овердрафт, оформить факторинг по имеющейся дебиторке или провести переговоры с контрагентами о сдвиге сроков, пока это ещё можно сделать без давления. Если вы видите разрыв за 2–3 дня, выбор сведётся только к двум вариантам: найти дорогие деньги в панике или испортить отношения с партнёрами.

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

- Аналитики назвали долю складов Wildberries, затронутых атаками БПЛА

Три источника данных, без которых прогноз не сбудется

Прежде чем строить прогноз, нужно наладить три потока информации. Без них любой платёжный календарь превращается в гадание.

Реестр дебиторской задолженности с датами. В нём по каждому контрагенту указаны:

- дата отгрузки или оказания услуги;

- договорной срок оплаты;

- фактическая история платежей — например, платит ли клиент в срок или задерживает на 5–10 дней;

- текущий статус — оплачено, ожидается или просрочено.

Такая история платёжного поведения клиента помогает делать реалистичный прогноз. Если клиент исторически задерживает оплату на неделю, закладывайте это в модель. Не ждите денег в договорную дату — ждите на 7 дней позже.

Реестр кредиторской задолженности с датами. Здесь по каждому поставщику и контрагенту фиксируются:

- дата возникновения обязательства;

- договорной срок оплаты;

- штрафы, приостановка поставок, испорченные отношения и другие последствия просрочки.

Здесь важно видеть концентрацию: если несколько крупных платежей поставщикам приходятся на одну неделю — это потенциальная точка разрыва, которую нужно заметить заранее. Важно выделить контрагентов с штрафными санкциями, чтобы дополнительно не повесить себе проценты.

Налоговый календарь. Налоговые платежи — самый предсказуемый, но при этом часто игнорируемый источник кассовых разрывов. Даты известны заранее, суммы можно рассчитать. Тем не менее компании регулярно «забывают» про НДС, авансовые платежи по налогу на прибыль или страховые взносы.

Особенно опасны «налоговые пики» — периоды, когда ряд платежей совпадают по времени. Март, июнь, сентябрь и декабрь — кварталы, когда уплачиваются авансы по налогу на прибыль. Декабрь — ещё и традиционный месяц повышенных расходов (годовые премии, закрытие контрактов). Эти даты должны быть в платёжном календаре за 3‑4 месяца вперёд, чтобы заранее учитывать деньги для данных платежей.

Пять сигналов, которые нельзя пропустить

На каждый из индикаторов нужно смотреть в конце недели. Увидели хоть один — немедленно пересчитайте прогноз.

Сигнал 1. Среднее количество дней между отгрузкой и поступлением оплаты растёт второй месяц подряд. Выяснить это поможет формула:

Если этот показатель вырос с 30 до 38 дней — клиенты стали платить медленнее. Это означает, что ваш прогноз поступлений, построенный на договорных сроках, завышен, и реальные деньги придут позже. Рост показателя на 5+ дней за месяц — тревожный знак. Нужно немедленно выяснить причину: это один крупный клиент задерживает оплату или тенденция по всей базе?

Сигнал 2. Кредиторка концентрируется в одну неделю. Откройте реестр кредиторской задолженности и посмотрите на следующие 14 дней. Если больше 40% платежей поставщикам приходятся на одну неделю — структурный риск, и любое отклонение в поступлениях в этот период приведёт к разрыву. Здесь задача — «размазать» платежи по времени заранее, пока ещё можно договориться с поставщиками о переносе сроков.

Сигнал 3. Налоговый платёж и зарплата в одну неделю. Посмотрите на календарь: не совпадают ли в рамках одной недели выплата зарплаты и налоговые дедлайны (например, НДС 28‑го числа или аванс по прибыли)? Это классическая ловушка. Обе суммы большие, обязательные и не терпят переноса. Если в ту же неделю ожидается крупный платёж поставщику — разрыв практически гарантирован.

Сигнал 4. Один клиент закрывает 30% вашего плана. Если в ближайшие 14 дней вы ждёте оплату, которая составляет треть или больше от поступлений недели — позвоните этому клиенту и уточните, всё ли в порядке с оплатой. Например: «Мы планируем закупку под ваш проект, подтвердите, пожалуйста, дату зачисления, чтобы мы не сорвали сроки».

Сигнал 5. Минимальный остаток на счетах опускается ниже порогового значения. Определите для своей компании минимально допустимый остаток на расчётных счетах — «страховой буфер». Если получится, лучше отложить хотя бы 5% от среднемесячных расходов. Если прогноз показывает, что в ближайшие 14 дней остаток опустится ниже этого порога — пора действовать.

Что делать, когда разрыв виден за 14 дней

Представим, что прогноз показал разрыв, или сработал один из пяти сигналов. Паниковать не нужно — у вас есть время. Действуйте по иерархии: сначала пробуйте то, что не стоит денег, и только потом подключайте платные инструменты.

Ускорьте поступления. Свяжитесь с клиентами, у которых ожидается крупная оплата. Предложите скидку 1–2% за досрочную оплату — это дешевле, чем овердрафт под 20%. Выставьте счета раньше срока, если это возможно по условиям договора.

Перенесите платежи, которые можно перенести. Проведите переговоры с поставщиками о сдвиге сроков оплаты на 5–10 дней. Большинство партнёров идут навстречу, если вы предупреждаете заранее, а не в день платежа.

Используйте факторинг. Если у вас есть качественная дебиторская задолженность — счета, выставленные надёжным клиентам, — факторинговая компания выплатит до 90% суммы в течение 1–3 рабочих дней. Стоимость в 2026 году — 15,5–20% годовых. Это дорого, но точно дешевле, чем штрафы за просрочку налогов или испорченные отношения с ключевым поставщиком. Это даёт гибкость: одни отгрузки вы сможете закрыть через факторинг сразу, другие — дождавшись оплаты от клиента.

Задействуйте овердрафт. Овердрафт — инструмент для покрытия краткосрочных (до 30–60 дней) разрывов. Важный нюанс: лимит нужно открыть заранее, когда деньги ещё не нужны. Банк одобряет овердрафт на основе оборотов по счёту, потому в момент кризиса получить его сложнее.

Реструктурируйте платёжный график. Если разрыв системный, а не разовый, — это сигнал, что структура расчётов с контрагентами требует пересмотра. Возможно, нужно сократить отсрочки для клиентов, добиться длинных отсрочек от поставщиков или пересмотреть условия с теми, кто регулярно платит с задержкой.

Как построить скользящий платёжный прогноз

Это не сложно, но требует дисциплины. Вот минимальная рабочая структура.

Шаг 1. Создайте таблицу с горизонтом 14 дней. Столбцы — даты (каждый рабочий день). Строки — статьи:

- остаток на начало дня;

- поступления (по каждому крупному контрагенту отдельно);

- платежи (налоги, зарплата, поставщики, аренда, кредиты — каждый отдельно);

- остаток на конец дня.

Шаг 2. Заполните поступления реалистично. Если клиент всегда платит на 5 дней позже срока, поставьте дату +5. Если клиент новый или ненадёжный, поставьте два сценария: оптимистичный (в срок) и пессимистичный (задержка на 7–10 дней).

Шаг 3. Внесите обязательные платежи. Налоги, зарплата, аренда, обслуживание кредитов, траты офиса — это неизменяемые строки. Они должны быть в таблице на весь горизонт прогноза без «примерно» и «около».

Шаг 4. Рассчитайте остаток на конец каждого дня. Для этого подойдёт формула:

Если в какой‑то день остаток становится отрицательным — это кассовый разрыв. Дата, сумма и причина — перед вами.

Шаг 5. Обновляйте прогноз ежедневно. Каждое утро вносите фактические данные за предыдущий день: что пришло, что ушло. Это занимает 10–15 минут, но даёт актуальную картину на каждый момент времени.

Если в компании уже стоит «1С:ERP» или «1С:Комплексная автоматизация», то ручную таблицу можно заменить встроенным платёжным календарём. Он сам собирает данные из заказов и договоров и предупреждает, когда заявка на оплату грозит уронить остаток ниже допустимого. Финдиру или казначею останется только контролировать сигналы, а не вести таблицу руками.

Российская специфика: импорт, госсектор и «декабрьский шторм»

Стандартные рекомендации по управлению ликвидностью написаны для западной практики. В России 2026 года есть три специфических фактора, которые нужно учитывать сверху.

НДС при импорте. Если компания импортирует товары, НДС уплачивается на таможне — до того, как товар продан и выручка получена. С повышением ставки до 22% этот разрыв стал больше. Для торговых компаний с высокой долей импорта это постоянный структурный кассовый разрыв, который нужно закладывать в модель как отдельную строку.

Госзаказчики и длинные отсрочки. Работа с государственными заказчиками и госкомпаниями — это часто работа с отсрочкой платежа в 60–90 дней и выше. При ставке 14,5% и стоимости факторинга в 15–20% такая отсрочка означает, что вы фактически кредитуете госкомпанию за свой счёт. Если не учесть стоимость этих денег в финансовой модели заранее, отсрочка легко превращается в убыток даже при формально прибыльном контракте.

В декабре 2025 года Минэкономразвития поручило создать рабочую группу по мониторингу неплатежей по контрактам крупных госкомпаний, но реестр заказчиков‑должников пока только формируется. Потому поступления от госзаказчиков планируйте с максимальным коэффициентом риска.

Декабрь — месяц двойного удара. В декабре традиционно совпадают: годовые премии сотрудникам, повышенные расходы на закрытие контрактов, квартальный аванс по налогу на прибыль и НДС за IV квартал. Для многих компаний декабрь — опасный месяц с точки зрения ликвидности, даже если выручка в этом месяце максимальная. Начинайте готовиться к декабрю в октябре.

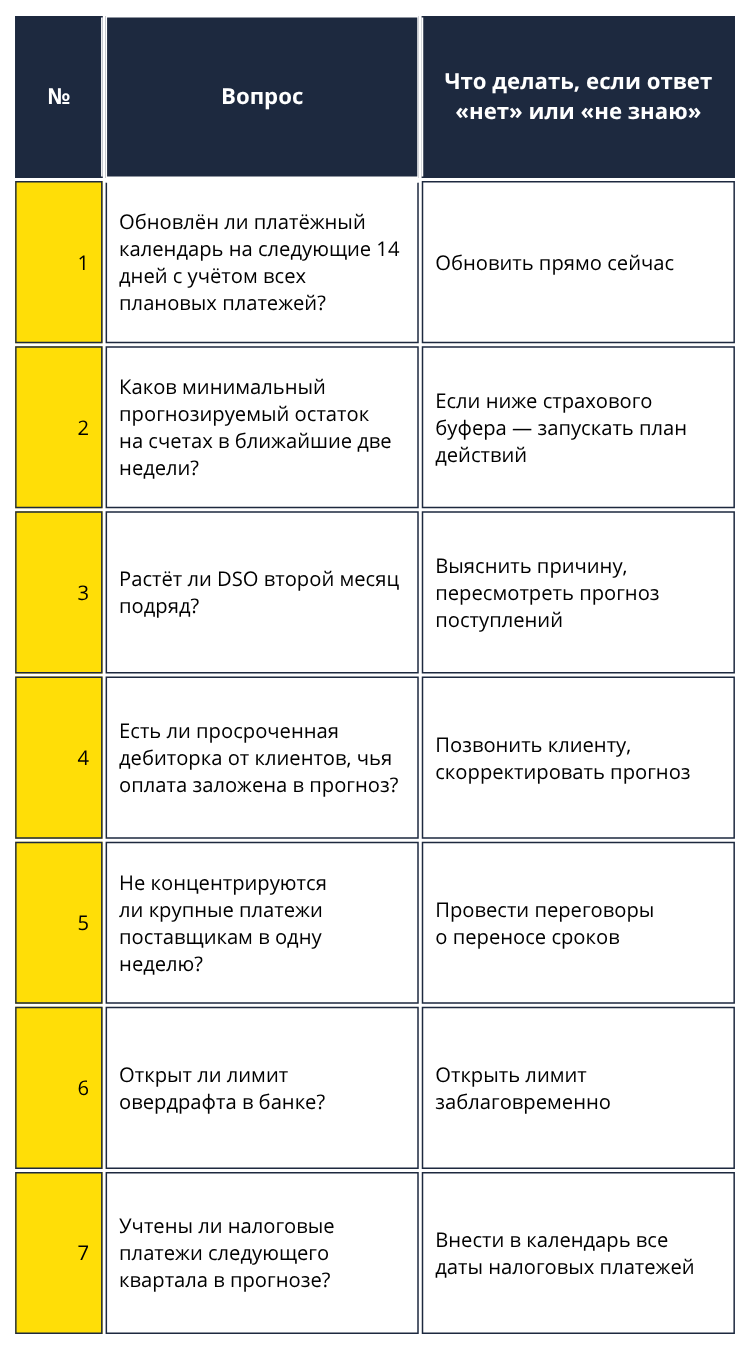

Вместо заключения: чек‑лист из 7 вопросов на каждую пятницу

Чтобы кассовый разрыв не стал сюрпризом, задавайте себе эти вопросы каждую пятницу перед закрытием рабочей недели.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)