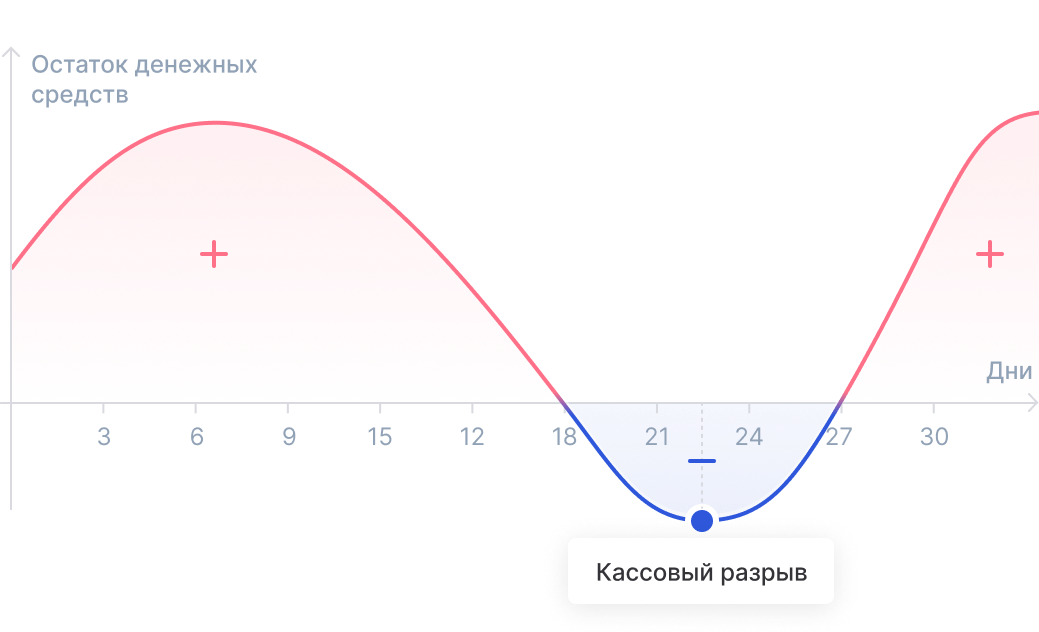

Кассовый разрыв: почему он возникает даже у прибыльного бизнеса и как его избежать

Бизнес существует ради прибыли — но она не гарантирует наличия денег на счете. Это знакомо почти каждому предпринимателю: месяц прошел удачно, деньги от клиентов поступают, а в какой‑то момент приходит время платить зарплаты, налоги,

Этот момент и есть кассовый разрыв — когда обязательств больше, чем доступных средств. Ситуация неприятная, но временная. Она отличается от бюджетного дефицита, при котором расходы системно превышают доходы, а сама бизнес‑модель требует переосмысления. Кассовый разрыв же можно предотвратить и быстро закрыть, если понимать его природу.

Почему кассовые разрывы возникают даже у стабильных компаний

Главная причина — рассинхронизация потока денег. Компания зарабатывает, но деньги поступают позже, чем необходимо выполнить обязательства. Иногда достаточно одного события: клиент задержал оплату, выросли цены на сырье, пришли внеплановые расходы или сезонность выбила график.

К факторам можно привести многое, но суть одна — обязательства наступают раньше, чем фактические поступления.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Апрельская яма

В апреле сходятся годовые и квартальные налоговые платежи, и это формирует острую нагрузку:

- на УСН — годовой налог за прошлый год плюс аванс за 1 квартал;

- на ОСНО — первая треть НДС и аванс по налогу на прибыль;

- для всех — выплаты зарплаты, взносов, НДФЛ, аренды, кредитных платежей.

Именно плотность платежей, а не их размер, создает «пиковую неделю», где остаток часто стремится к нулю или уходит в минус. Для 2024–2025 годов ставки и требования менялись, а к 2026 в связи с ростом НДС и изменений порога входа в плательщиков возможны корректировки, поэтому суммы и дедлайны всегда проверяем в ЛК ФНС и по актуальной редакции НК РФ. Чтобы видеть риски заранее, важно вести финансовое планирование по неделям, а не по месяцам — иначе момент провала просто не будет заметен.

Как понять, что разрыв приближается

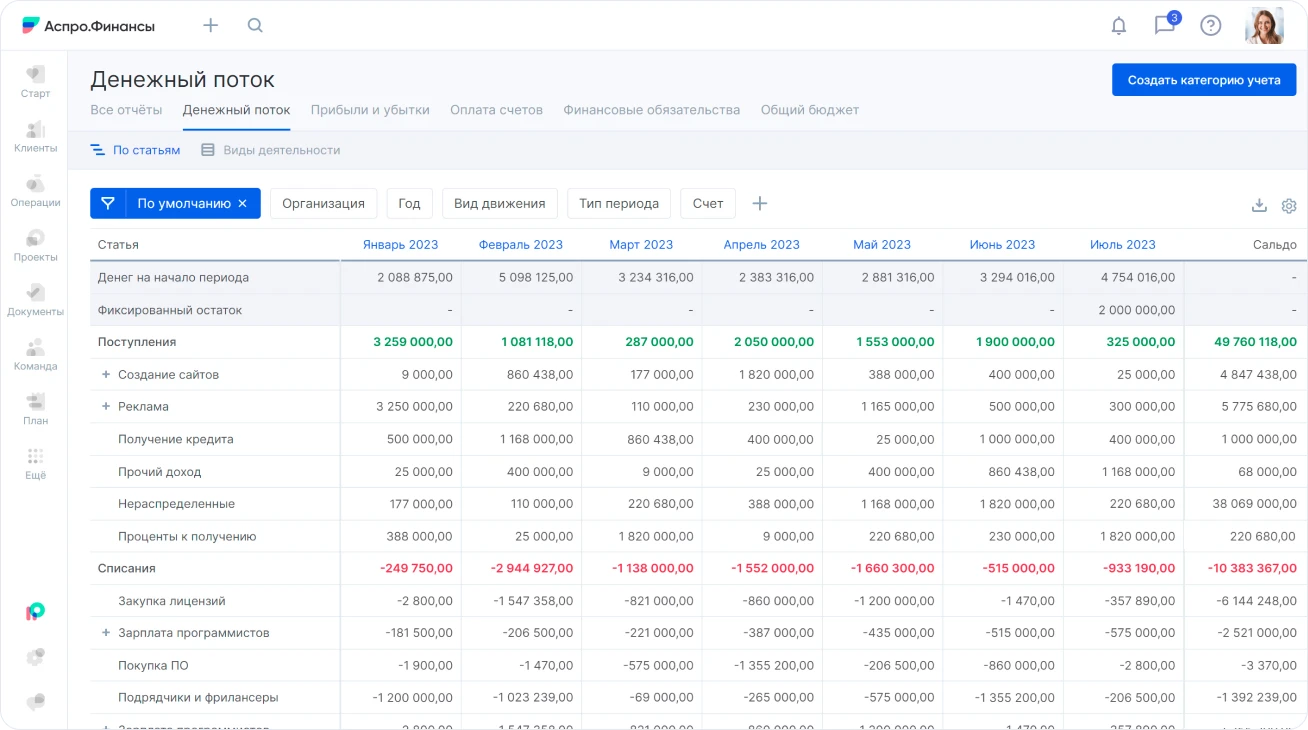

Таблица ДДС способна спасти бизнес от неожиданных кассовых провалов. Даже самый базовый формат помогает вносить даты поступлений, даты выплат и фиксировать остаток на каждом этапе.

Главная задача — не идеальная бухгалтерская отчетность, а честная картина движения денег.

Это дает предпринимателю три преимущества:

- Реальное понимание остатков. Вы точно знаете, какую сумму можно тратить и с какого счета ее списывать.

- Видимость структуры денежных потоков. Становится понятно, какие расходы тянут бизнес вниз, а какие направления приносят основную прибыль.

- Возможность прогнозировать разрыв. Если итог недели отрицательный, значит, именно в этот период нужно готовить подушку или менять графики платежей.

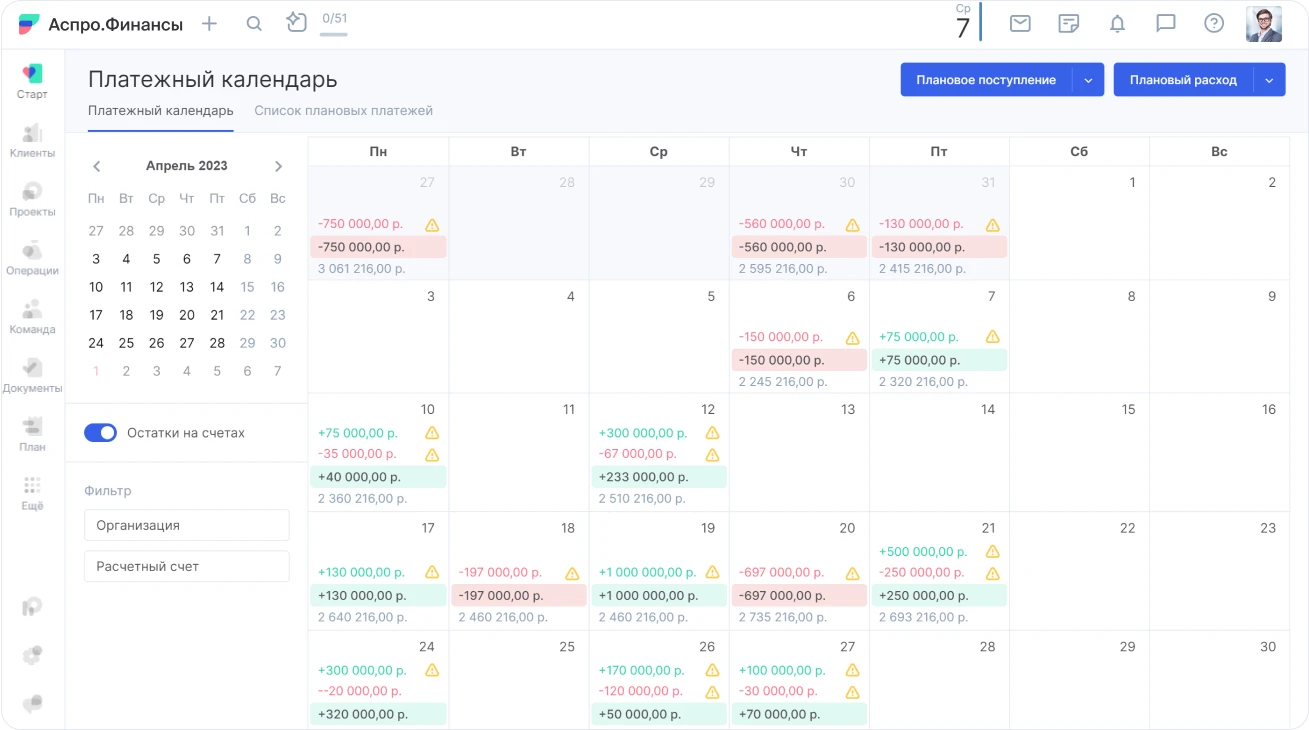

Многие компании автоматизируют расчеты — CRM и финансовые сервисы позволяют привязать поступления к проектам, а расходы к обязательствам. Например, платежный календарь помогает избежать кассовых разрывов, грамотно планировать списания и поступления, своевременно отслеживать предстоящие платежи и не допускать просрочек. Так ошибки исключаются, а предприниматель не теряет время на ручные сверки.

Как внедрение платежного календаря помогло клиенту

Флористическая компания занималась оптовыми поставками цветов и имела три розничных магазина. На первый взгляд, бизнес был прибыльным: оптовые сделки и магазины приносили стабильный доход. Но собственники часто сталкивались с нехваткой денег на текущие нужды — зарплату, закупки, обязательные платежи.

При внедрении платежного календаря и сервиса стало видно, что кассовые разрывы доходили до 200 000 ₽. Деньги были, но распределялись так, что в критические дни их не хватало.

Шаг 1. Анализ финансового состояния. Работу начали с анализа ДДС и отчетов о прибылях и убытках.

Выяснилось:

- Высокая закредитованность. У компании было 4 кредита на общую сумму около 20 млн ₽. Ежемесячные минимальные выплаты по процентам доходили почти до 200 000 ₽, иногда приходилось брать новые кредиты, чтобы закрыть текущие расходы.

- Неправильная система выплат собственникам. Три владельца получали фиксированную зарплату вне зависимости от прибыли. В месяцы с низкой или нулевой прибылью зарплата выплачивалась за счет кредитных средств.

- Необоснованные расходы. Кредитные деньги шли на ремонт офиса и покупку оборудования, которое еще работало исправно, вместо того чтобы идти на срочные нужды.

Шаг 2. Внедрение платежного календаря. Платежный календарь показал точные даты поступлений и обязательных выплат. Уже в первый месяц стало ясно, где формируются кассовые разрывы. Каждая статья расходов была проанализирована, а необоснованные траты выявлены.

Шаг 3. Решения по устранению разрыва:

- Рефинансирование кредитов. Три займов с высокими процентами досрочно погасили с помощью целевых кредитов под 4–5%. Это освободило денежные потоки для текущих нужд.

- Реструктуризация оставшегося кредита. Согласован временный график с меньшими ежемесячными выплатами, что снизило нагрузку на кассу.

- Контроль расходов. Все траты проверяются и вносятся в ДДС, кредитные деньги расходуются только на важные цели.

- Перевод собственников на процент от прибыли. Зарплата владельцев теперь зависит от реального финансового состояния компании, а не фиксируется независимо от прибыли.

Через три месяца кассовый разрыв почти в 200 000 ₽ был устранен, кредитная нагрузка снизилась почти вдвое — ежемесячные выплаты составляют около 100 000 ₽. Теперь все доходы и расходы планируются в платежном календаре, что позволяет предотвратить будущие кассовые разрывы и контролировать ликвидность.

Как сформировать подушку безопасности для компании

Про личную подушку слышали многие, но в бизнесе она работает по тем же правилам. Это страхование от штрафов, просрочек и необходимости занимать в последний момент.

Хорошая подушка:

- формируется регулярно;

- не расходуется без необходимости;

- покрывает хотя бы 2–3 месяца минимальных обязательств;

- растет по мере увеличения масштабов компании.

Управление дебиторкой и кредиторкой

Кассовый разрыв нередко формируется не налогами, а простой логикой денежных потоков: клиент платит через 30 дней, а вы должны рассчитаться с поставщиком через семь дней.

Несвоевременное погашение дебиторской задолженности тоже может спровоцировать кассовые разрывы. Избежать этого поможет платежный календарь с учетом всех финансовых операций. Мы подготовили простой шаблон календаря, который можно адаптировать под свои процессы и начать использовать сразу после заполнения.

Деньги должны приходить быстрее, чем они уходят.

Для этого:

- просите предоплату у клиентов — даже 20–30% уже меняют картину;

- договаривайтесь с поставщиками о более мягких условиях — отсрочке или дроблении платежей;

- используйте специальные системы для учета финансов.

Что важно запомнить

Кассовый разрыв — не провал бизнеса. Это сигнал, что движение денег требует большей прозрачности и планирования. Вовремя замеченная проблема решается быстрее и спокойнее, чем уже случившийся минус на счете.

Чтобы не скатиться в бюджетный дефицит, предпринимателю важно:

- вести ДДС и смотреть на деньги по неделям;

- готовиться к апрелю заранее, учитывая налоговый пик;

- формировать подушку безопасности;

- управлять дебиторкой и кредиторкой;

- заранее договариваться с клиентами и поставщиками;

- использовать автоматизацию, чтобы избежать ошибок и задержек.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)