Как работает платформа «Знай своего клиента» от ЦБ РФ

Платформа Центробанка «Знай своего клиента» — ЗСК — помогает банкам оценивать клиентов по требованиям закона № 115‑ФЗ. Если оценка компании или ИП хорошая, операции проходят как обычно. А если плохая, операции могут приостанавливать. Еще платформу ЗСК может использовать бизнес, чтобы проверить надежность контрагентов.

Что такое платформа ЗСК и как она работает

Платформа «Знай своего клиента» — это сервис Центробанка России, через который банки получают оценку риска только по компаниям и ИП. Для банков система работает как дополнительный инструмент оценки бизнес‑клиентов. То есть платформа сообщает банку информацию, но самостоятельно влиять на счета и деньги компании и ИП не может.

Система работает так:

- Банк передает в ЦБ сведения об операциях клиента.

- Центробанк собирает информацию из государственных баз, например налоговой и социального фонда.

- Алгоритм ЦБ оценивает собранную информацию и присваивает бизнесу цветовой статус: зеленый — низкий риск; желтый — средний; красный — высокий.

Последний раз ЦБ раскрывал доли бизнеса в каждой из категорий в 2024 году. Тогда 96,8% ИП и компаний относились к группе низкого риска, 1,9% — среднего и 1,3% — высокого.

Например, консалтинговая компания регулярно получает оплату от заказчиков, платит налоги и зарплату двум сотрудникам — формально все хорошо. Но как только ООО получает выручку, оно почти сразу переводит деньги десяткам контрагентов. Система может расценить это как фиктивную деятельность.

- Беспилотники атаковали склад Wildberries в Тульской области

- Мошенники начали уведомлять бизнес о внеплановых платных проверках Роспотребнадзора

- Перебои с топливом и атаки БПЛА не считаются форс‑мажором. Объясняем в 100 словах

- Селлеры просят отсрочку по налогам до конца года после атак на Wildberries

- Ozon начал перемещать часть дорогостоящих товаров со складов в ПВЗ

- Суд взыскал с селлера 230 000 ₽ за майки с изображениями из фильма «Брат»

Какую информацию содержит ЗСК

Платформа учитывает весь финансовый профиль бизнеса. ЗСК может использовать информациют:

- от банков — о счетах клиентов и всех операциях;

- налоговой службы — о суммах уплаченных налогов. Семь признаков, что бизнес уже в зоне внимания налоговой;

- Росфинмониторинга — об участниках схем, которые уже попадали в поле зрения ведомства;

- таможни — о внешнеэкономической деятельности бизнеса: импорте, экспорте, движении товаров через границу.

Банк видит только движение денег по счету клиента. С помощью платформы он может оценивать бизнес не по отдельным операциям, а по совокупности факторов.

Как ЗСК влияет на работу банков

Для банков платформа — важный вспомогательный инструмент, она позволяет быстрее и точнее оценивать клиентов. Банки видят позицию ЦБ и сопоставляют ее с данными собственного мониторинга.

Допустим, у ИП есть счета в нескольких банках. В одном из них он проводит подозрительные операции по счету, а еще в двух — ведет прозрачную и понятную деятельность. Скорее всего, бизнес попадет в «подозрительную» категорию по версии ЗСК, и об этом узнают все три банка.

Платформа «Знай своего клиента» автоматически делит компании и ИП на три уровня риска: зеленый, желтый и красный.

Зеленый. Если клиент находится в зеленой зоне, он может пользоваться всеми услугами, его операции приостанавливают только в исключительных случаях. Например, если у банка есть веские основания полагать, что бизнес переводит деньги под давлением.

Желтый. В эту зону попадает бизнес, чьи операции, по оценке Центробанка, выглядят подозрительно. Но эти маркеры некритичны или не до конца подтверждены.

Если ИП или компания в желтой зоне, банк может чаще запрашивать документы, чтобы уточнить детали операций, но не обязательно. То есть, если у комплаенса будут сомнения, запрашивать документы по подозрительной операции или нет, выбор вероятнее упадет на первый вариант.

Красный. Банк может ограничить операции по расчетному счету. Но есть и исключения, эти операции разрешены даже в красной зоне — п. 6 ст. 7.7 закона от 07.08.2001 № 115‑ФЗ:

- платежи в бюджет, например по налогам, взносам;

- выплата зарплаты сотрудникам, которые были трудоустроены до попадания бизнеса в красную зону, а также гарантий и компенсаций;

- внесение платежей по кредитам бизнеса;

- расходы на жизнедеятельность ИП и членов его семьи без источников дохода — не более 30 000 ₽ в месяц на одного человека;

- платежи по исполнительным листам;

- запуск процедуры банкротства или ликвидации, исключение из ЕГРИП или ЕГРЮЛ.

Окончательное решение о введении ограничений принимает банк. Он учитывает вердикт системы «Знай своего клиента», но проводит свою оценку.

По каким критериям присваивают уровень риска

Центробанк не раскрывает точную формулу расчета. Это комплексная и динамическая аналитика, которая анализирует такие данные:

- налоговую нагрузку;

- характер движения денег по счету;

- работу с наличными;

- контрагентов;

- профиль деятельности;

- структуру бизнеса;

- наличие сотрудников и расходы на них.

Налоговая нагрузка. Если расходы на налоги меньше 0,9% от всех затрат по счету, бизнес попадает в зону риска. Если на налоги уходит почти ровно 0,9%, ЦБ может расценить, что бизнес специально подгоняет затраты под норматив, — риск также увеличится.

Характер движения денег по счету. Платформа анализирует, как долго деньги остаются на счете. Быстрые переводы «вход — сразу выход» без экономического смысла — тревожный сигнал для системы. От одного быстрого перевода ничего не будет, но если так делать регулярно, бизнес могут переместить в желтую зону и запросить обоснования переводов.

Работа с наличными. Если регулярно обналичивать более 30% от выручки или 600 000 ₽ за одно снятие — повышается вероятность, что бизнес переведут в желтую, а потом и в красную зону.

Контрагенты. Система «Знай своего клиента» оценивает, с кем работает ИП или компания. Чем больше у бизнеса контрагентов из красной зоны, тем выше риск, что и сам предприниматель или ООО окажется в этой категории.

Профиль деятельности. Платформа «Знай своего клиента» сопоставляет операции по счету с кодами ОКВЭД бизнеса. Например, внезапные платежи за металлолом у ИТ‑компании выглядят подозрительно и могут повысить риск попадания в желтую зону.

Структура бизнеса. Система анализирует адрес регистрации бизнеса. Если по этому же адресу зарегистрированы 10 и более не связанных между собой компаний — это повод тщательнее проверить работу бизнеса. То же самое, если руководитель участвует в большом числе компаний. Бизнес могут перевести в желтую зону.

Наличие сотрудников и расходы на них. Если компания заявляет обороты в десятки миллионов, у нее трудоустроены 100 человек и при этом все они получают зарплату на уровне МРОТ, степень риска возрастает.

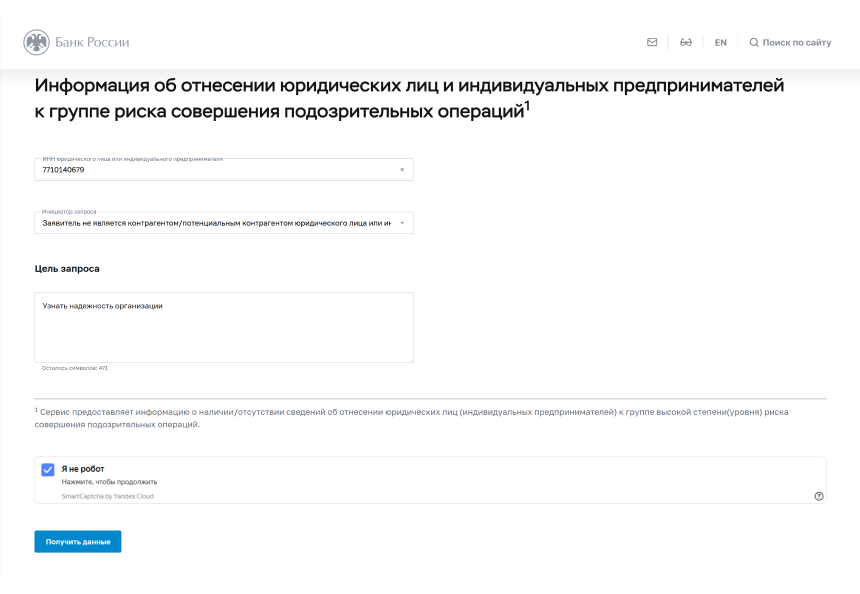

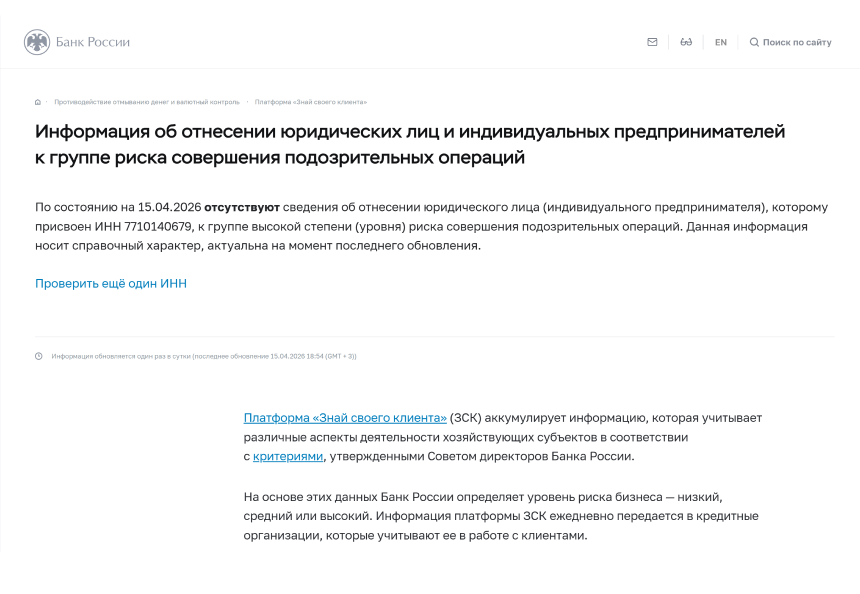

Как проверить свой уровень риска или контрагента

Чтобы проверить статус своего бизнеса или партнера в сервисе ЗСК, понадобится ИНН компании или ИП.

Обратите внимание: сервис может только показать, находится ли бизнес в красной зоне. Более подробной информации нет — вы не узнаете, присвоена ли бизнесу зеленая или желтая категория.

Например, поставщик предлагает товар на 3 млн рублей с предоплатой. Перед переводом денег можно проверить его ИНН. Если контрагент находится в красной зоне, возможно, стоит перестраховаться и отказаться от сделки.

Дополнительно можно проверить его в сервисе проверки контрагентов от Т-Банка. Он сразу и бесплатно покажет самое главное о компании или ИП: действующая ли компания, информацию об учредителях, коды ОКВЭД и так далее.

Как обжаловать присвоение высокого риска

Банк обязан уведомить клиента о присвоении высокого риска в течение пяти рабочих дней. Если компания или ИП считает, что такая оценка ошибочна, решение можно оспорить.

Если ограничений по счету пока нет, можно подать обращение в ЦБ через интернет‑приемную Банка России. Тема обращения — «О пересмотре высокого уровня риска в платформе ЗСК»

Если ограничения по счету уже действуют, нужно подать обращение в Межведомственную комиссию при Банке России. Подать заявление также можно через интернет‑приемную — тогда нужно выбрать «Обращение в Межведомственную комиссию, созданную в соответствии с законом № 115‑ФЗ».

Заявление в Межведомственную комиссию подают в течение шести месяцев со дня, когда бизнес уведомили о присвоении категории высокого риска. Если пропустить срок или если обжаловать решение не получилось, компанию или ИП исключают из ЕГРЮЛ или ЕГРИП — по п. 4 ст. 7.8 закона № 115‑ФЗ. Решение комиссии можно оспорить в суде.

Проверяете ли вы контрагентов перед тем, как отправить им деньги? Если да, то как вы это делаете?