Не подтвердили расходы — налоговая доначислила 1,7 млн рублей

Если бизнес платит налог с прибыли — то есть вычитает расходы из доходов, — он обязан документально подтвердить все затраты. Например, таким подтверждением могут быть чеки, товарные накладные, акты выполненных работ. Если их не будет, налоговая при проверке может исключить расходы из расчета и доначислить компании налог.

В этом судебном деле компания представила кассовые чеки по всем расходам, но налоговая все равно доначислила налог и оштрафовала компанию. Рассказываем, почему это произошло.

Что случилось

Завод «Димар» работал на УСН «Доходы минус расходы». Генеральный директор и его супруга — бухгалтер компании — сдали заводу в аренду автомобиль. После этого завод стал включать в налоговые расходы оплату ремонта этого автомобиля, стоимость проезда по платной дороге, покупку дизельного топлива и запчастей. По каждому расходу завод сохранял кассовые чеки.

Налоговая провела проверку и решила, что у завода недостаточно документов, чтобы подтвердить расходы на автомобиль. Заводу доначислили налог 1 700 000 ₽ и оштрафовали на 42 000 ₽.

Завод был несогласен:

- Есть кассовые чеки — это первичный документ бухгалтерского учета, он доказывает расходы.

- Есть договоры аренды автомобиля.

- По закону налогоплательщик может подтвердить расходы любыми первичными документами: налоговая не имеет права требовать, чтобы он делал это каким‑то определенным способом.

Чтобы доказать свою позицию, компания обратилась в суд.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Что решил суд

Дело рассматривали в областном арбитражном суде и в арбитражном апелляционном суде. Обе инстанции согласились, что решение налоговой законно: завод не смог подтвердить расходы. Вот их аргументы.

Кассовых чеков недостаточно для подтверждения расходов компании. В реквизитах чека есть только наименование товара и услуги, информация о продавце и сумма, которую заплатил покупатель. Информации о покупателе там нет — это может быть кто угодно, в том числе лицо, не связанное с компанией.

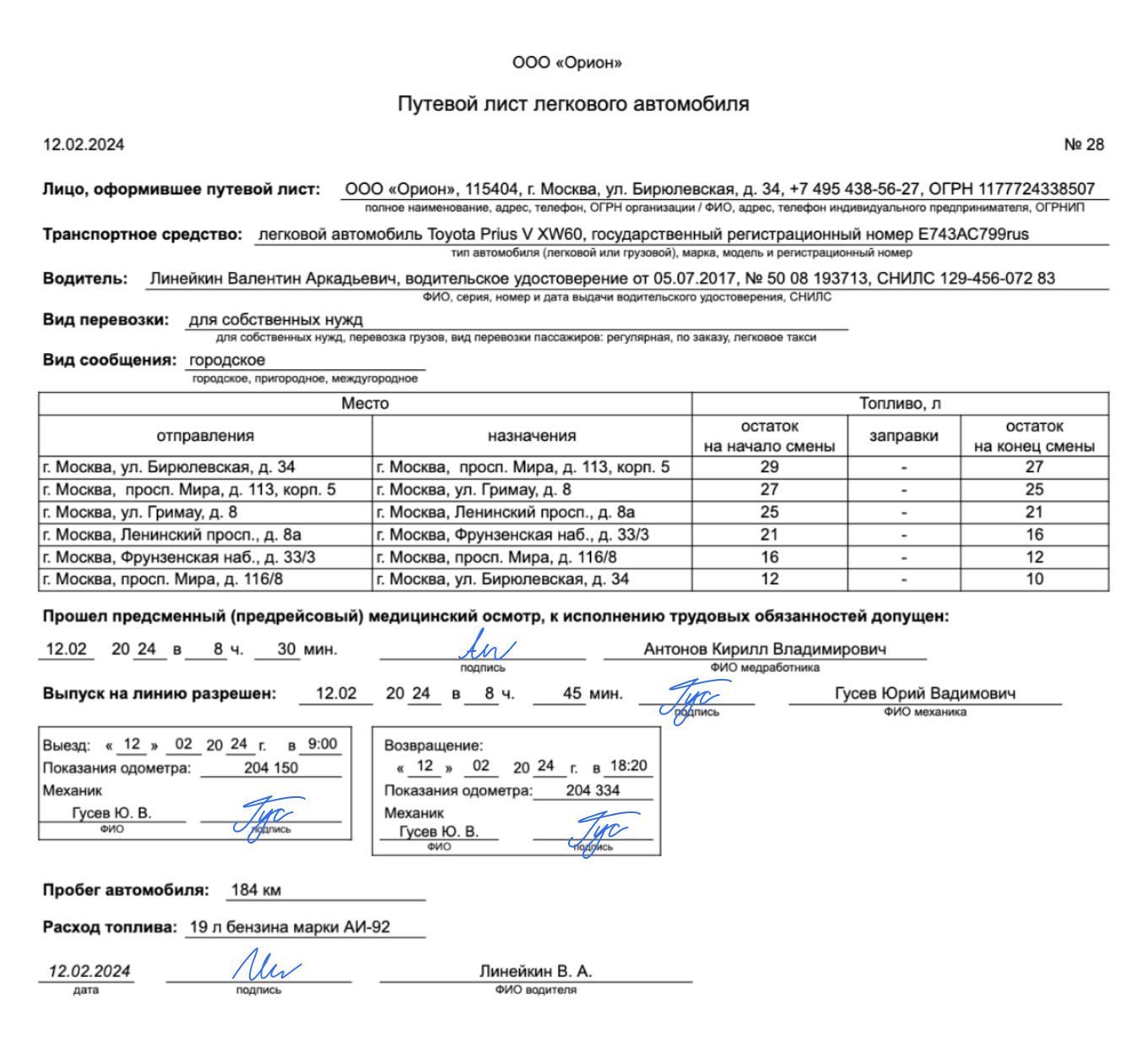

Кроме кассовых чеков, завод должен представить другие документы, из которых видно, что это его расходы: например, товарные накладные, акты выполненных работ, счета‑фактуры, путевые листы.

У завода были договоры аренды на автомобиль и путевые листы — они должны были доказать, что сделки совершались в интересах компании. Но суд посчитал их неубедительными.

Договоры аренды похожи на фиктивные. Завод заключил договоры со своим генеральным директором и его женой, которая работала тут же бухгалтером. Суд усомнился, что договоры были реальными:

- Арендная плата по договору — 1 000 ₽ ежемесячно. Налоговая проверила банковские выписки, и оказалось, что эти деньги компания не перечисляла.

- Компания заключила договор с физическими лицами, а значит, она должна была удерживать и перечислять в налоговую НДФЛ с арендных платежей. Но таких отчислений не было.

- Нет других документов, которые подтвердили бы факт аренды: например, приказа о закреплении автомобиля за конкретным сотрудником.

Все это означает, что договоры аренды были фиктивными: скорее всего, генеральный директор с женой пользовались автомобилем сами и просто уменьшали налоговую базу за счет расходов.

Путевые листы оформлены неправильно. У завода были путевые листы на автомобиль, но суд отнесся к ним критически. В них не было конкретного места назначения — только общие формулировки типа «Ржев», «Тверская область», «Ржевский район». Из‑за этого нельзя проверить, были ли на маршруте платные дороги и сколько топлива понадобилось.

Еще на путевых листах стоял штамп фельдшера о прохождении медосмотра, но завод ни разу не платил за медосмотры.

Представители завода утверждали, что фельдшер оказывал услуги безвозмездно. Суд посчитал это утверждение недоказанным: налоговой не удалось найти врача, чье имя было указано на штампе.

Суды пришли к выводу, что расчеты налоговой правильные. Завод не смог подтвердить спорные расходы и должен доплатить 1 700 000 ₽ налога и штраф 42 000 ₽.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

Что запомнить бизнесу

Вот основные выводы из этого судебного спора.

Кассового чека недостаточно, чтобы подтвердить расходы компании или ИП. Дополнительно нужны документы, которые связывают сделку с деятельностью бизнеса. Например:

- договор с контрагентом, который выдал чек;

- акт об оказании услуг или о выполнении работы;

- транспортная или товарная накладная;

- путевой лист.

Не существует универсального списка документов. Но если из отчетности понятно, что расходы реальны и деньги потратили в интересах компании или ИП, у налоговой вопросов не возникнет.

Путевой лист надо оформлять по правилам. Из документа должно быть понятно, сколько времени машина была в пути, сколько понадобилось топлива, зачем эта поездка была нужна компании‑налогоплательщику.

Для этого в путевом листе указывают, например:

- точный маршрут следования автомобиля;

- дату и время выхода на линию и возвращения с нее;

- пробег автомобиля до начала поездки и после ее окончания;

- сведения о компании или ИП, которые выписали путевой лист.

Составили для вас шаблоны путевых листов со всеми нужными реквизитами:

Какими документами вы подтверждаете расходы на транспорт?