Как вести бухгалтерский учет аренды по ФСБУ 25/2018

ФСБУ 25/2018 применяют арендаторы и арендодатели для учета имущества. Использовать стандарт можно в двух вариантах: основном и упрощенном. Разбираем подробности.

🎁 В статье вас ждет бонус — проводки по учету аренды и таблица в Excel для расчета дисконтирования арендных платежей.

Кто и когда должен применять ФСБУ 25/2018

ФСБУ 25/2018 «Бухгалтерский учет арендной платы» обязаны применять все компании, в том числе малые и микропредприятия, если сдают или берут любое имущество в аренду. Например, здания, оборудование, автомобиль.

Стандарт применяют к договорам аренды, где одновременно выполняются четыре условия:

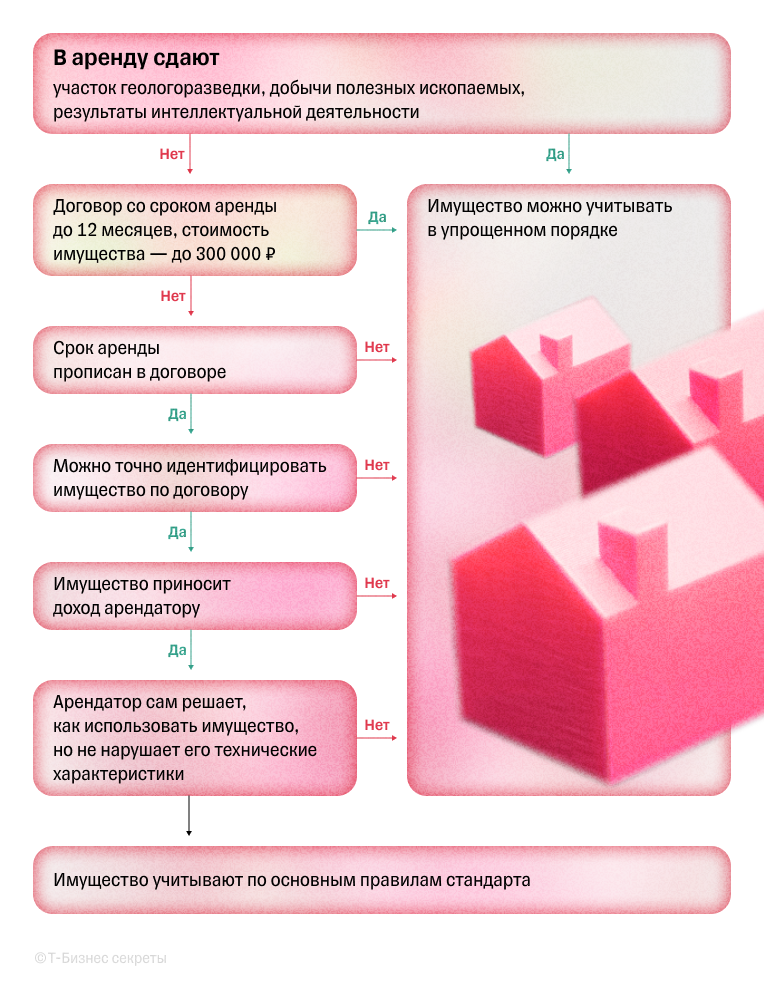

- Имущество передают в аренду на прописанный в договоре период, и он больше 12 месяцев — п. 11 ФСБУ 25/2018.

- В договоре четко идентифицировано имущество, например указанадрес и номер арендованного помещения либо номерной знак и марка автомобиля — абз. 2 п. 5 ФСБУ 25/2018.

- Имущество приносит арендатору доход — абз. 3 п. 5 ФСБУ 25/2018.

- Арендатор сам решает, как использовать имущество, но не нарушает его технические характеристики, например не устраивает в офисе склад, — абз. 4 п. 5 ФСБУ 25/2018.

Допустим, компания «Производственные технологии» арендовала промышленное оборудование стоимостью 1 500 000 ₽. Оборудование будет стоять в цеху компании. Срок аренды — три года, платеж — 600 000 ₽ в год, вносят один раз в конце года. Получается, что компания при бухгалтерском учете оборудования должна применять ФСБУ 25/2018.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Когда ФСБУ 25/2018 можно не применять

ФСБУ 25/2018 не применяют:

- по участкам для геологоразведки, добычи полезных ископаемых;

- по результатам интеллектуальной деятельности, средствам индивидуализации, например товарным знакам, и их материальным носителям.

Если арендатор имеет право на упрощенный бухучет и отчетность, он может применять ФСБУ 25/2018 в упрощенном варианте. Использовать такой способ можно, если рыночная стоимость имущества меньше 300 000 ₽ и срок аренды меньше 12 месяцев.

Важно, чтобы в договорах одновременно соблюдались условия — п. 12 ФСБУ 25/2018:

- право собственности на имущество не переходит к арендатору;

- нет субаренды, то есть арендованное имущество не пересдают третьему лицу;

- арендатор не может выкупить имущество по цене значительно ниже его справедливой стоимости — потенциальной цены его продажи. Например, если оборудование можно продать за 1 000 000 ₽, арендатор не может выкупить его за 600 000 ₽.

Что входит в арендные платежи

Арендные платежи по ФСБУ 25/2018 — это все выплаты по договору за вычетом НДС, если он есть, например:

- фиксированные или переменные платежи;

- справедливая стоимость иного встречного предоставления — поясним дальше, что это значит;

- платежи, связанные с изменением срока аренды или выкупом имущества.

Фиксированные платежи — выплаты в твердой сумме. Из них вычитают встречные платежи. Например, ежемесячный платеж — 100 000 ₽ без НДС. Арендодатель компенсирует замену проводки в помещении — 20 000 ₽. Значит, в арендные платежи войдет только 80 000 ₽.

Переменные платежи — плата за аренду выражена, например, в процентах от прибыли или выручки арендатора. Еще вариант — переменной частью могут быть коммунальные платежи.

Справедливая стоимость иного встречного предоставления. Арендатор может заплатить не деньгами, а другим имуществом или услугами. Тогда в состав арендных платежей включают их справедливую стоимость. Допустим, арендатор передает оборудование вместо оплаты деньгами. Справедливая стоимость этого оборудования на дату начала действия договора и будет арендным платежом.

Платежи, связанные с изменением срока. Например, в договоре прописано, что при продлении срока на два года арендатор должен выплатить дополнительно 500 000 ₽. Если продление учитывается при расчете срока аренды, эта сумма входит в арендные платежи.

Платежи, связанные с правом выкупа имущества, если арендатор будет его выкупать. Например, в договоре указан выкупной платеж 1 000 000 ₽, который арендатор планирует внести по окончании срока договора. Эта сумма включается в арендные платежи.

Как вести учет аренды у арендатора

Арендатор должен решить, как он будет вести учет. Есть два варианта:

- Упрощенный учет, если компания имеет на него право: отражать в расходах арендные платежи — п. 12 ФСБУ 25/2018.

- Признание права пользования активом, ППА, — п. 10 ФСБУ 25/2018.

Выбранный способ нужно закрепить в учетной политике компании.

Упрощенный способ учета. Платежи отражают в качестве расходов по обычным видам деятельности либо в качестве прочих расходов в течение срока договора.

Проводки такие:

- Дт 26 или другой счет учета затрат — Кт 76, субсчет расчетов с арендодателем — на сумму арендного платежа;

- Дт 19 — Кт 76 — отражен НДС по арендной плате, если он есть.

Признание права пользования активом. ППА— это право арендатора использовать имущество в течение срока действия договора аренды. С точки зрения бухгалтерского учета это отдельный актив, который отражается в балансеарендатора и подлежит амортизации, хоть компания и не становится его собственником.

На дату получения имущества арендатор признает его в качестве ППА и признает обязательство по аренде.

ППА отражают по фактической стоимости. В нее включают — п. 13 ФСБУ 25/2018:

- первоначальную оценку обязательства по аренде;

- арендные платежи до даты предоставления имущества;

- затраты арендатора в связи с поступлением имущества и приведением его в состояние, пригодное для использования;

- расходы по демонтажу, перемещению имущества, восстановлению окружающей среды.

Как вести учет аренды у арендодателя

Арендодатель учитывает предмет аренды в зависимости от вида аренды:

- операционная — без права выкупа, п. 26 ФСБУ 25/2018;

- неоперационная, или финансовая, — с правом выкупа, п. 25 ФСБУ 25/2018.

Учет операционной аренды. В этом случае арендодатель признает доходы:

- на счете 90, если аренда — это основной вид деятельности компании, п. 42 ФСБУ 25/2018;

- на счете 91, если доходы от аренды считаются прочими.

Учет финансовой аренды. В учете арендодателя появляется специфический актив — инвестиция в аренду. Ее величина показывает, сколько денег получит арендодатель за весь срок аренды.

Пошагово ее учет выглядит так.

Шаг 1. Учитываем инвестицию в аренду как актив. Отражаем его на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно открыть субсчет «Чистая инвестиция в аренду».

Чистая стоимость инвестиции в аренду определяется путем дисконтирования. Для расчета дисконтирования, например, можно использовать электронные таблицы.

Модель дисконтирования нужна, чтобы оценить, сколько стоят будущие денежные поступления и расходы в текущий момент времени.

Шаг 2. Включаем справедливую стоимость имущества в чистую стоимость инвестиции и одновременно списываем его. Например, если передаем в аренду основное средство, его первоначальную стоимость списываем со счета 01, а накопленную амортизацию — со счета 02. Разницу между справедливой стоимостью и балансовой стоимостью относим на доходы или расходы периода.

Шаг 3. Включаем в чистую стоимость инвестиции свои затраты по договору аренды, например на доставку. То есть делаем проводку Дт 76, субсчет «Чистая инвестиция в аренду», в корреспонденции со счетами 60, 23 и другими.

Покажем на примере. Арендодатель сдает оборудование стоимостью 2 млн рублей. Доставка оборудования — 30 000 ₽. Срок аренды — 36 месяцев, ежемесячный платеж — 84 000 ₽без НДС. Выкупная сумма — 120 000 ₽без НДС. Ставка дисконтирования — 10% годовых.

Валовая стоимость инвестиции = Сумма арендных платежей + Выкупная сумма: 84 000 ₽ × 36 мес. + 120 000 ₽ = 3 144 000 ₽.

Чистая стоимость инвестиции рассчитывается путем дисконтирования валовой стоимости. Для упрощения можно использовать формулу приведенной стоимости: 3 144 000 ₽ / ≈ 2 362 134 ₽.

В бухучете доходы в виде арендной платы не отражаются. В доходах ежемесячно учитывают проценты, начисляемые по инвестиции в аренду, — на счете 90 или 91 в корреспонденции со счетом 76, субсчет «Чистая инвестиция в аренду» — п. 37 ФСБУ 25/2018.

Процентный доход рассчитывается так: чистую стоимость инвестиции в аренду умножают на процентную ставку. Например, если на начало месяца чистая стоимость инвестиции — 2 млн рублей, а ставка — 10% годовых, доход: 2 000 000 ₽ × (0,1 / 12) ≈ 16 666 ₽.

Чистая стоимость инвестиции после начисления процентов и получения платежа будет уменьшаться по мере погашения долга.

Раскрытие информации об аренде в бухгалтерской отчетности

Какую информацию нужно раскрыть в бухгалтерской отчетности арендатору и арендодателю, прописано в разделе IV ФСБУ 25/2018.

Бухгалтерский баланс. У арендатора ППА отражается по строке 1150 «Основные средства», если предмет аренды — ОС. Обязательство по аренде делится на краткосрочную и долгосрочную части. 👉 Как провести анализ ликвидности баланса →

У арендодателя при финансовой аренде инвестиция в аренду может отражаться в строках 1190 «Прочие внеоборотные активы» — долгосрочная часть и 1230 «Дебиторская задолженность» — краткосрочная часть. При операционной аренде предмет аренды остается на балансе арендодателя в составе активов, например в строке 1150, если это ОС.

Отчет о финансовых результатах. У арендатора отражаются амортизация ППА, проценты к уплате, прочие доходы или расходы, связанные с арендой.

У арендодателя при финансовой аренде признаются проценты по инвестиции в аренду, а при операционной — доход от аренды.

Пояснения к бухгалтерской отчетности. Здесь подробно раскрывается дополнительная информация об аренде, которая не отражена в балансе или отчете о финансовых результатах.

Как ФСБУ 25/2018 влияет на срок договора аренды

ФСБУ 25/2018 «Бухгалтерский учет аренды» учитывает срок аренды не только по договору, но и возможное его продление. То есть нужно смотреть на то, сколько реально арендатор будет пользоваться вещью.

Например, по договору срок — три года, но, скорее всего, договор будут продлевать еще на два года. Значит, в бухгалтерском учете по ФСБУ 25/2018 сроком договора считается пять лет, а не три.

Поэтому не стоит постоянно продлевать краткосрочный договор, например, на 11 месяцев. Так поступают, чтобы не применять стандарт. Налоговая может посчитать такой договор долгосрочным с первого его дня. Тогда инспекторы могут решить, что это нарушение требований к бухучету, и оштрафовать.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)

Как ФСБУ 25/2018 повлияет на отложенный налог на прибыль

ФСБУ 25/2018 влияет лишь на бухгалтерский учет аренды. В налоговом учете будут свои правила. Вот где будут отличия:

- Амортизация ППА. В бухгалтерском учете ППА амортизируется весь срок аренды, если право собственности на объект не переходит. В налоговом учете расходы по аренде обычно признаются в момент начисления арендных платежей. Это приводит к вычитаемым временным разницам, которые формируют отложенный налоговый актив. Как считать отложенный налоговый актив.

- Признание процентных расходов. В бухучете проценты по аренде отражают в расходах арендатора. В налоговом учете такие проценты обычно не выделяют, что создает налогооблагаемые временные разницы и приводит к образованию отложенного налогового обязательства. Как считать отложенное налоговое обязательство.

- Дисконтирование арендных платежей. В бухучете отражают платежи с процентами, а в налоговом учете — только платежи, потому что процентов нет. Из‑за этого появляются временные разницы.

Как это влияет на отложенный налог:

- вычитаемые временные разницы уменьшают налогооблагаемую прибыль в будущем, поэтому формируют отложенный налоговый актив. Например, когда в бухучете расходы по амортизации ППА признаются раньше, чем в налоговом учете;

- налогооблагаемые временные разницы увеличивают прибыль в будущем, поэтому формируют отложенное налоговое обязательство. Например, когда в бухучете проценты по обязательству признаются расходами, а в налоговом учете — нет.

Когда заканчивается срок аренды, временные разницы постепенно уменьшаются: амортизация ППА и проценты сокращаются, а арендные платежи в налоговом учете продолжают признаваться. Это приводит к погашению отложенного налогового обязательства и отложенного налогового актива к концу срока аренды.

Какие у вас бывают сложности с учетом аренды по ФСБУ 25/2018?