Кто должен платить налог 3% за рекламу в интернете и можно ли сэкономить

С 1 апреля 2025 года вступили в силу новые правила: введен обязательный сбор — 3% от выручки за размещение рекламы онлайн. Нововведение охватывает всех участников рекламного рынка — от независимых блогеров и администраторов Telegram‑каналов до рекламных платформ и агентств. Даже единичное размещение нативной рекламы на сайте может стать основанием для включения в реестр плательщиков. За нарушение требований предусмотрены значительные штрафы — до 500 000 рублей.

Что изменилось с 1 апреля

Что важно знать:

- Все компании и физлица, размещающие рекламу в интернете, должны перечислять 3% от доходов, полученных за такие услуги. Обязанность касается той рекламы, которая ориентирована на российских пользователей.

- Платежи производятся поквартально.

- Расчетом суммы сбора занимается Роскомнадзор — на основании данных из Единого реестра интернет‑рекламы (ЕРИР) и возможных уточнений от самих участников рынка.

Сбор касается практически всех участников рынка интернет‑рекламы — не важно, рекламируете вы или рекламируетесь. Изменения вступили в силу с 1 апреля 2025 года — не учитывать их в работе уже нельзя.

Новые правила установлены в новой статье 18.2 Закона «О рекламе» (далее — Закон 38‑ФЗ). Также Правительство РФ разработало Проект особенностей исчисления рекламного сбора (далее — Проект, Особенности), но к моменту сдачи статьи в публикацию Проект еще официально не утвердили. Тем не менее в статье я буду опираться на положения Проекта.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Кто обязан платить

Уплачивать сбор обязаны все компании и ИП, чья деятельность связана с размещением рекламы в интернете и извлечением дохода из этого канала.

Рекламораспространители. Это те, кто размещает рекламные материалы на своих ресурсах:

- авторы Telegram‑каналов и блогеры, вне зависимости от размера аудитории;

- владельцы сайтов, новостных порталов и других онлайн‑площадок, публикующие статьи, баннеры или интеграции на платной основе.

Операторы рекламных платформ. Сервисы, через которые осуществляется размещение рекламы напрямую, например, Яндекс.Директ, VK Реклама, MyTarget и другие похожие системы.

Агентства и посредники. Фирмы, предоставляющие услуги по настройке рекламных кампаний, подбору блогеров, разработке креативов и другим задачам для заказчиков.

Российские компании, сотрудничающие с зарубежными подрядчиками. Если реклама выходит на иностранной платформе или у блогера за рубежом, но ориентирована на аудиторию из России, отечественный рекламодатель обязан удержать и перечислить сбор.

Если вы не занимаетесь распространением рекламы напрямую, платить ничего не нужно. Например, если вы разрабатываете сайты, пользуетесь рекламными услугами подрядчиков или просто пополняете рекламный кабинет — сбор вас не касается. Но если настраиваете контекст или таргет для клиентов, договариваетесь с блогерами, то платите отчисление по правилам.

Кто освобожден от уплаты сбора

Список не самый длинный:

- государственные СМИ, финансируемые из федерального или регионального бюджета;

- печатные издания с тиражом от 300 000 экземпляров;

- маркетплейсы — Wildberries, Ozon и другие.

Изначально маркетплейсы в этом списке не фигурировали. Но после обсуждений законодатели решили, что такие площадки предоставляют услуги продвижения товаров, а не распространяют рекламу. Позже для них, скорее всего, разработают отдельные правила.

С чего нужно платить сбор

Сбор рассчитывается не с любого дохода, а именно с выручки от услуг по распространению рекламы, ориентированной на российскую аудиторию. При этом важны два условия:

- реклама должна быть направлена на привлечение внимания потребителей;

- потребителями должны быть пользователи, находящиеся на территории России.

Первый критерий — формальность: почти вся реклама рассчитана на внимание аудитории. А вот второй — ключевой. Например, если вы рекламируете частную школу за рубежом и таргетируете кампанию на местных жителей, такой контент не подпадает под сбор — он не рассчитан на пользователей в РФ.

А вот реклама конференции в Дубае, запущенная в Яндекс.Директ и оформленная на русском языке, вполне может быть признана направленной на российских потребителей.

То же касается онлайн‑курсов, продвигаемых релоцировавшимся специалистом: если используются русскоязычные тексты, оплата предусмотрена с российских карт — такие кампании с высокой вероятностью попадут под требование уплаты сбора.

Как рассчитывается сбор

Сбор — это 3% от выручки, полученной за рекламные услуги. Для расчета берутся только рекламные доходы, выручка от смежных направлений не учитывается.

Рекламное агентство заключило договор на оказание следующих услуг:

- 30 000 ₽ — за услуги контекстной рекламы;

- 70 000 ₽ — за создание сайта.

Создание сайта не относится к рекламным услугам, поэтому сбор с 70 000 платить не надо. А вот контекстная реклама очень даже относится. Поэтому агентство перечислит в бюджет: 30 000 х 3% = 900 ₽.

На порядок расчета влияет, какое именно соглашение оформили стороны. Если рекламодатель и агентство заключили договор оказания услуг, сбор целиком оплатит агентство.

Если в оказании услуг участвует по цепочке несколько лиц — посредников — то рекламный сбор платит кто‑то один из них (п. 5 Проекта). Правительство решило, что сбор должен перечислить в бюджет только один участник цепочки, а не все посредники сразу. Кто конкретно заплатит сбор, и как этого плательщика определить, законодательство не регламентирует. Нам всего лишь разрешили не переплачивать, если имеются доказательства, что сбор перечислил другой участник (например, Яндекс или Вконтакте). Как это организовать документально, пока нет точных разъяснений. Мы думаем, что проще всего это будет регламентировать договором.

А вот если в цепочке есть настоящий агент (то есть лицо, заключившее агентский договор), то рекламный сбор платит и агент со своего вознаграждения, и кто‑то еще, с рекламного бюджета.

Рекламное агентство подписывает агентский договор с клиентом. В рамках этого соглашения оно размещает рекламу от имени заказчика на различных онлайн‑площадках и получает за свои услуги фиксированное вознаграждение:

- общая сумма рекламного бюджета составляет 500 000 ₽;

- вознаграждение агентства — 50 000 ₽.

В этой ситуации:

- агентство обязано перечислить в бюджет 3% от суммы своего вознаграждения: 50 000 × 3% = 1 500 ₽;

- платформа, на которой выходит реклама, также платит сбор: 500 000 × 3% = 15 000 ₽.

Напомним, что участники размещения интернет‑рекламы обязаны передавать информацию о заключенных договорах в Единый реестр интернет‑рекламы (ЕРИР) через операторов рекламных данных — маркировать рекламу.

Сроки и порядок уплаты

Отчисления за рекламу в интернете производятся каждый квартал. Сроки выглядят так:

- до 15 числа второго месяца после окончания квартала — Роскомнадзор формирует расчёт на основе данных из ЕРИР и направляет его в личный кабинет;

- в течение 10 календарных дней с даты получения — налогоплательщик должен либо подтвердить сумму, либо отправить корректировки с обоснованием;

- до 5 числа третьего месяца — производится фактический платёж в бюджет.

Важно: ответственность за корректность начисленной суммы лежит на плательщике. Если в течение 10 дней не направлены исправления, расчёт автоматически считается подтверждённым. Если вы подаёте уточнения, РКН должен проверить их и переслать откорректированное уведомление в течение 5 дней.

Окончательная сумма уплачивается до 5 числа третьего месяца после окончания квартала. Все реквизиты и возможность сформировать платёжное поручение доступны в личном кабинете ЕРИР.

Сбор оплачивают отдельной платежкой. Уже утвержден КБК для уплаты сбора — 096 1 17 05010 01 6002 180 (Приказ Минфина РФ от 18.02.2025 №18н).

Рассмотрим, как проходит оплата сбора на примере третьего квартала:

- До 15 ноября Роскомнадзор сформирует расчет и направит уведомление в личный кабинет налогоплательщика.

- До 25 ноября необходимо либо подтвердить сумму, либо отправить уточнения с документами.

- До 30 ноября РКН проверит корректировки и при необходимости пересчитает сумму.

- До 5 декабря окончательный размер сбора должен быть перечислен в бюджет.

Как уточнить сумму сбора

Если РКН что‑то напутал и посчитал не так, направьте уточнение через личный кабинет ЕРИР. К заявке приложите документы, доказывающие вашу правоту. Это могут быть:

- договоры и приложения;

- акты об оказанных услугах, счета‑фактуры и УПД;

- платежные поручения;

- медиапланы, статистика, скриншоты из рекламных кабинетов.

Если корректировку не сделали или сделали снова неверно, направьте в РКН свои возражения и подкрепите их дополнительными документами.

Опять не нравится результат? Следующий шаг — оспаривание суммы в суде, если Роскомнадзор отказался рассматривать ваши аргументы. Надеемся, через это вам проходить не придется.

Как работать с иностранными партнерами

Если закупаете рекламу для российской аудитории через иностранные платформы или зарубежных блогеров, удержите с них 3% и заплатите в бюджет. Вы становитесь налоговым агентом: контрагент не зарегистрирован в России и не может рассчитаться с бюджетом сам. А вы — можете, вместо него.

Допустим, вы заказали у иностранного блогера рекламный пост на русском языке. В публикации говорится об услугах московской фирмы, цены указаны в рублях. Значит, эта реклама считается созданной для российской аудитории — с блогера‑иностранца нужно удержать 3% и уплатить рекламный сбор.

Если вы размещаете рекламу через зарубежного исполнителя, следуйте пошаговой схеме:

- Вычислите сумму сбора. При сотрудничестве с иностранцем российская компания обязана самостоятельно определить 3% от суммы вознаграждения (ст. 18.2 Закона № 38‑ФЗ).

- Удержите сбор из оплаты.

- Перечислите удержанную сумму в бюджет. Реквизиты можно найти в личном кабинете ЕРИР.

- Уведомите подрядчика. Информировать исполнителя о размере удержания и факте перечисления — обязательное требование закона.

Допустим, вы заказываете размещение поста у зарубежного блогера на сумму 150 000 ₽:

- Расчет: 150 000 × 3% = 4 500 ₽ — сумма сбора.

- Удерживаете эти 4 500 ₽ и переводите блогеру оставшиеся 145 500 ₽.

- Сбор перечисляете в бюджет.

Информировать блогера о сумме удержания можно по почте, в мессенджере или другим способом. Главное — зафиксировать в договоре не только сам факт удержания, но и как именно будет происходить уведомление. Это поможет избежать возможных недоразумений.

Штрафы за неуплату сбора

За нарушение сроков уплаты сбора штрафуют по ст. 14.3 КоАП РФ, и довольно строго:

- физических лиц — на 2000‑2500 ₽;

- ИП и ответственных сотрудников — на 4000‑20000 ₽;

- организации — на 100‑500 тысяч ₽.

Как подготовиться бизнесу

Чтобы избежать штрафов и заранее разобраться в новых отчислениях, подготовьте бизнес к изменениям:

- Проведите оценку рекламной деятельности. Проверьте: получаете ли вы доход от онлайн‑размещения коммерческого контента? Особенно важно это для владельцев Telegram‑каналов, сайтов, digital‑агентств и рекламных платформ. Если да — стоит заранее предусмотреть порядок расчета и уплаты сбора.

- Пересмотрите клиентские соглашения. Уточните в договоре, какая сторона отвечает за перечисление 3%. Если вы не участвуете в распространении рекламных материалов, избегайте формулировок вроде «организация размещения рекламы» — такие фразы могут трактоваться в вашу невыгодную сторону при проверках.

- Организуйте маркировку рекламных материалов. Зарегистрируйтесь в ЕРИР и начните присваивать объявлениям уникальные коды ERID — это обязательное требование, независимо от того, должны ли вы платить сбор или нет.

- Настройте процесс расчета и оплаты сбора. Определите сотрудников, ответственных за расчет суммы, проверку уведомлений от Роскомнадзора и своевременную оплату. Заведите внутренний календарь с дедлайнами — это поможет избежать штрафов и просрочек.

- Разделите доходы по направлениям. Если у бизнеса несколько видов деятельности, выделите рекламную выручку в бухгалтерском и управленческом учете. Это важно для корректного расчета сбора. Например, если вы и размещаете рекламу, и разрабатываете сайты, и консультируете по маркетплейсам — доходы от этих направлений должны фиксироваться раздельно.

Может создаться ложное представление о том, что маркировать рекламу нужно только для целей уплаты сбора (а если не должен платить, то можно и не маркировать). Между тем, маркировка — это самостоятельная обязанность.

Храните документы, подтверждающие доходы от рекламной деятельности, чтобы правильно рассчитывать сбор и обосновывать уточнения для РКН: договоры, акты выполненных работ, счета‑фактуры, платежные поручения/выписки из банка — все, что может служить обоснованием расчета сбора.

Если не уверены в формулировках внутри договоров или в порядке расчетов, проконсультируйтесь с юристами и налоговыми консультантами, специализирующимися на IT и Digital отрасли. Они — не роскошь, а ваша защита.

Внедрите в работу второй must‑have — автоматизированную бухгалтерию. Так вы упростите рутину и избежите ошибок при расчетах.

Разница между продвижением и рекламой

Сбор 3% взимается только с услуг по распространению рекламы.

Напомним, как определяется реклама в законе. Это любая информация, которая:

- доводится до аудитории любыми способами и средствами;

- может быть представлена в любой форме;

- направлена на неопределённый круг лиц;

- призвана привлечь внимание к товару, услуге или бренду, сформировать интерес и способствовать продвижению на рынке.

И при этом неважно, каким способом или средствами эта информация доводится до пользователя и в какой форме информация выражена.

Продвижение — комплекс рекламных или не рекламных мероприятий, направленных на увеличение эффективности работы компании. Из не рекламных мероприятий можно отметить действия по узнаваемости бренда, работу с репутацией компании, работу с сайтом по улучшению его позиций в поисковых системах. Из рекламных — контекстная и таргетированная реклама, реклама у блогеров. Есть и другие направления продвижения.

Среди таких мероприятий, включенных в продвижение, могут быть услуги по:

- разработке стратегии продвижения товаров или услуг;

- анализу конкурентов;

- написанию контента для соцсетей;

- подготовке картинок (рекламных креативов);

- ведению переговоров с блогерами;

- и др.

Все вышеперечисленное услугами по распространению рекламы не является, а является услугами по подготовке к распространению рекламы. Эти услуги не всегда являются информацией (например, контент — это не информация, а результаты интеллектуальной деятельности — тексты, картинки). Не всегда адресованы неопределенному кругу лиц (стратегия — конфиденциальна и предназначена только заказчику).

Все перечисленные выше действия не считаются распространением рекламы — это подготовительные услуги, сопровождающие рекламную кампанию. Они не всегда попадают под определение «информация»: например, тексты, баннеры и видеоролики — это результаты интеллектуального труда, а не информационные сообщения в юридическом смысле. Кроме того, такие материалы нередко адресованы конкретному заказчику — например, стратегия продвижения создается исключительно для внутреннего использования и не предназначена для широкой аудитории.

Такие мероприятия по продвижению сами по себе не распространяют рекламную информацию, следовательно, и рекламными услугами не являются.

Поэтому важно правильно оформлять договоры — от этого зависит, попадет ли ваша услуга под понятие рекламы в глазах налоговой и Роскомнадзора.

Вы оказываете услугу продвижения в соцсетях, а именно: составляете контент‑план, пишете тексты и модерируете комментарии. Это не рекламные услуги.

Стоимость услуг — 50 000 ₽. Сбор 3% не платится вовсе.

Вы организуете размещение рекламы у блогеров: передаете инфлюенсерам рекламные креативы и контролируете выход рекламы. Это рекламная услуга, потому что вы распространяете рекламу заказчика для неограниченного круга лиц.

Стоимость услуг — 50 000 ₽. Сбор 3% — 50 000 ₽ х 3% = 1 500 ₽.

Рекламный сбор 3% платится только с рекламных услуг. Если вы оказываете услуги продвижения не рекламного характера, сбор с них не платится. А если рекламного — платится.

Часто задаваемые вопросы

Обязан ли самозанятый платить сбор? Да, для самозанятых применяются те же требования, что и для всех остальных участников рекламного рынка.

Если лицо, применяющее налог на профессиональный доход, получает выручку от размещения рекламных материалов на своих ресурсах, занимается настройкой кампаний или подбирает блогеров для публикации контента — обязанность по уплате сбора возникает.

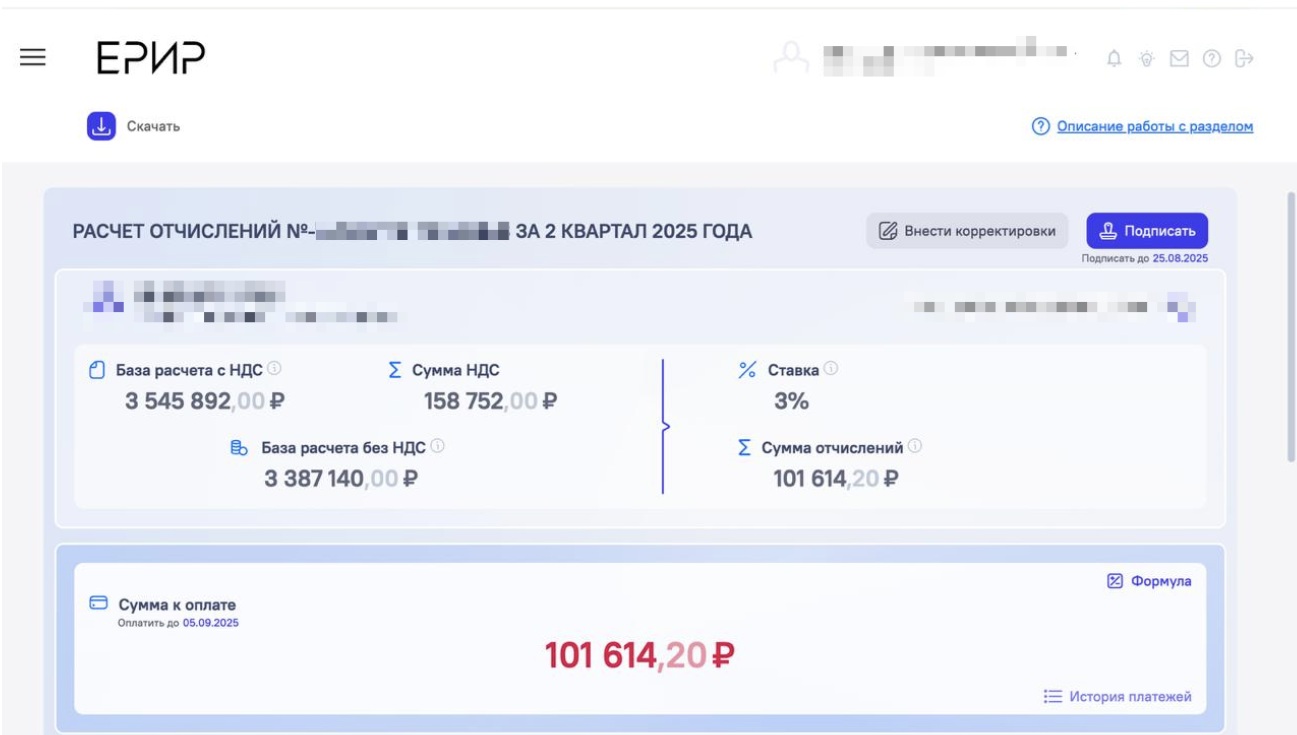

Как быть с НДС при расчете сбора? Закон пока не дает прямого указания, от какой суммы рассчитывается 3% сбор — с учетом НДС или без. Однако, на сегодняшний момент уже есть ясность, как считает налог Роскомнадзор: без НДС.

Такая трактовка основана на формулировке из проекта Особенностей: «Сведения о доходе от распространения рекламы должны соответствовать данным бухгалтерского учета». А в бухучете доходы указываются без учета НДС.

Также это видно в личном кабинете на портале заявителей Роскомнадзора:

Как вернуть излишне уплаченный сбор? Если заплатили больше, чем указано в уведомлении Роскомнадзора, верните переплату или зачтите в счет будущих платежей.

- Проверьте расчеты в личном кабинете ЕРИР. Убедитесь, что заплатили больше положенного.

- Подготовьте заявление для возврата или зачета. Дождитесь, когда формы утвердят.

- Подайте заявление в налоговую по месту учета — через личный кабинет или на бумаге.

- Ожидайте рассмотрения. Срок — до 30 календарных дней со дня поступления заявления.

Заявление о возврате можно подать в течение трех лет с даты уплаты. Деньги вернут на расчетный счет, который вы укажете в форме. Если предпочтете возврату зачет, следующий платеж по сбору уменьшится.

Что нужно запомнить

С апреля 2025 года в России введён новый сбор — 3% от выручки за публикацию интернет‑рекламы.

Под новые правила подпадает весь рынок: платить придётся и фрилансерам, и небольшим студиям, и крупным диджитал‑площадкам, включая рекламные платформы и IT‑компании.

Как не попасть под штрафы и претензии:

- Проведите ревизию рекламной активности — убедитесь, есть ли у вас доход от размещения рекламы в интернете.

- Перепроверьте договоры: пропишите, кто обязан уплачивать сбор, чтобы избежать спорных ситуаций с контролирующими органами.

- Настройте учет: рекламные доходы должны учитываться отдельно от других направлений бизнеса.

- Следите за изменениями: ожидается официальная редакция Особенностей и дополнительные разъяснения от Роскомнадзора.

- Обратитесь к профильным консультантам — юристам, бухгалтерам и финансовым специалистам, которые понимают специфику интернет‑рекламы. Это поможет обезопасить бизнес от ненужных рисков.