Как рассчитать амортизацию и не искажать финансовую картину бизнеса

Любой бизнес, где есть материальная база — оборудование, транспорт, офисная техника — рано или поздно сталкивается с их износом. Пока все стабильно, об этом редко задумываются. Но в какой‑то момент техника ломается, требует замены или начинает терять эффективность.

В такие моменты проблема кажется внезапной. Но на практике она возникает из‑за отсутствия системного учета. Когда износ не учитывается, прибыль в отчетах выглядит выше, чем есть на самом деле. А реальные расходы появляются резко и бьют по бизнесу.

Амортизация помогает избежать таких ситуаций. Она делает финансовую картину более точной и дает понимание, когда и какие затраты появятся.

Что такое амортизация

Амортизация — это способ постепенно переносить стоимость актива в расходы бизнеса. Например, компания покупает станок за 400 000 ₽ со сроком службы 10 лет. Если списать всю сумму сразу, отчет за месяц покажет убыток. Хотя по факту станок будет использоваться еще долго.

Поэтому стоимость распределяют на весь срок использования. Каждый месяц в расходах отражается только часть суммы — это и есть амортизация.

Такой подход позволяет:

- не искажать прибыль;

- равномерно учитывать расходы;

- видеть реальную нагрузку на бизнес.

- Wildberries отключил продавцам опцию досрочного вывода денег

- Ozon значительно снизил тарифы для схемы FBS

- Татьяна Ким: часть товаров с атакованных складов в Петербурге удалось сохранить

- Беспилотники атаковали склады Wildberries в Ленинградской области

- Бренды объявляют распродажи товаров с WB на фоне атак на склады

- Ozon увеличил поддержку для новых ПВЗ: они могут получить до 5 280 000 ₽

Зачем бизнесу учитывать амортизацию

Амортизация влияет сразу на несколько ключевых вещей. В налоговом учете амортизация уменьшает налогооблагаемую прибыль. Если не начислять ее или делать это неправильно, бизнес рискует платить налоги больше, чем должен.

В управленческом же учете амортизация позволяет видеть реальную экономику: сколько активы реально стоят, когда их нужно будет менять и какая нагрузка ложится на бизнес ежемесячно.

Также амортизация дает управленческую прозрачность. Появляется понимание:

- сколько стоит актив сейчас;

- когда его нужно будет заменить;

- какие расходы ждут бизнес в будущем.

Какие активы нужно учитывать

Амортизация применяется к активам, которые используются в бизнесе и приносят доход в течение длительного времени. Чтобы было проще ориентироваться, какие активы учитываются в амортизации:

В таблице приведен подход для управленческого учета. В бухгалтерском и налоговом учете могут быть свои особенности. На практике это все, что работает в бизнесе больше года и стоит ощутимых денег.

Как определить срок использования

У каждого актива есть срок полезного использования. В налоговом учете его определяют по классификатору, а в управленческом можно ориентироваться на реальную практику.

Например:

- оборудование — 3–5 лет;

- транспорт — 5–10 лет;

- долгосрочные активы — до 15–20 лет.

Чем короче срок, тем выше ежемесячная амортизация. Поэтому важно выбирать его осознанно.

Способы расчета амортизации

Методов несколько, и они подходят под разные задачи. В таблице приведены подходы, которые могут использоваться в разных видах учета: управленческом, бухгалтерском, налоговом. При выборе метода важно учитывать требования конкретной системы учета.

Где бизнес теряет деньги

Проблемы возникают не в формулах, а в учете. Типичные ситуации:

- амортизацию считают вручную и забывают обновлять;

- данные не связаны с отчетами;

- стоимость активов списывают сразу;

- управленка не учитывает износ.

В результате отчетность искажается. Таким образом прибыль скачет, а решения принимаются на неверных данных.

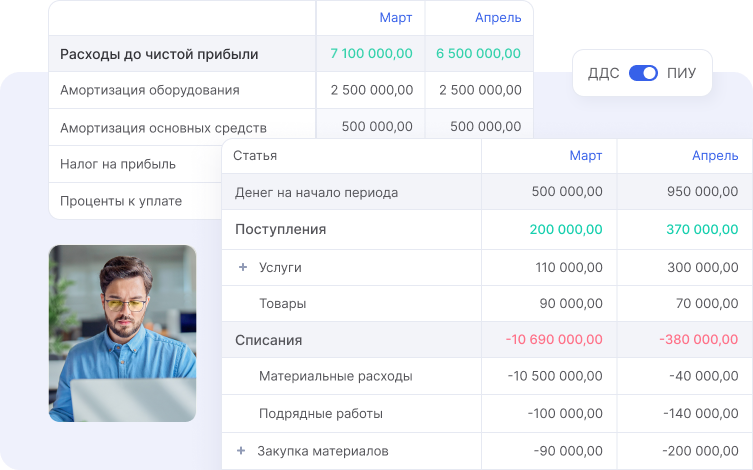

Как амортизация влияет на отчетность

Рассмотрим ситуацию. Компания покупает оборудование за 1 000 000 ₽.

В момент оплаты деньги уходят со счета — это отражается в ДДС. Но это не означает, что вся сумма должна сразу попасть в расходы.

Если учесть ее целиком, отчет о прибылях и убытках покажет сильный минус. Хотя бизнес продолжает работать стабильно.

При корректном учете стоимость распределяется через амортизацию. В итоге:

- ДДС показывает реальное движение денег;

- ПиУ — реальную прибыль без резких скачков.

Как это выглядит в работе

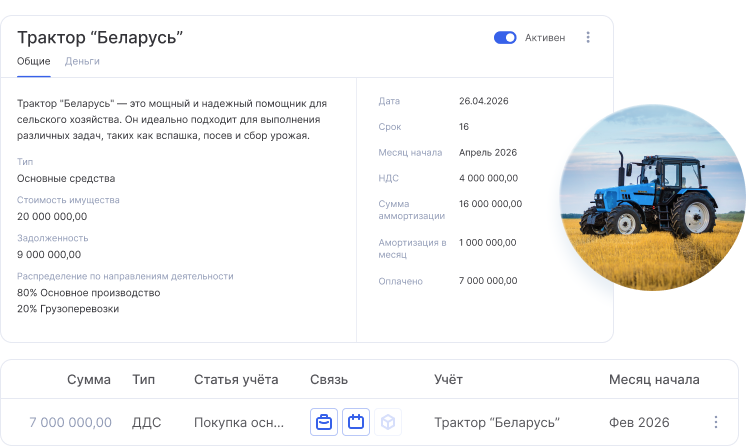

Чтобы амортизация действительно помогала, она должна считаться автоматически и сразу попадать в отчеты. На практике это выглядит так: создается объект, указывается его стоимость и срок использования. Дальше система сама рассчитывает ежемесячную сумму и добавляет ее в отчет. Если изменить параметры, пересчет происходит автоматически — без ручных правок.

Как системный учет упрощает работу с активами

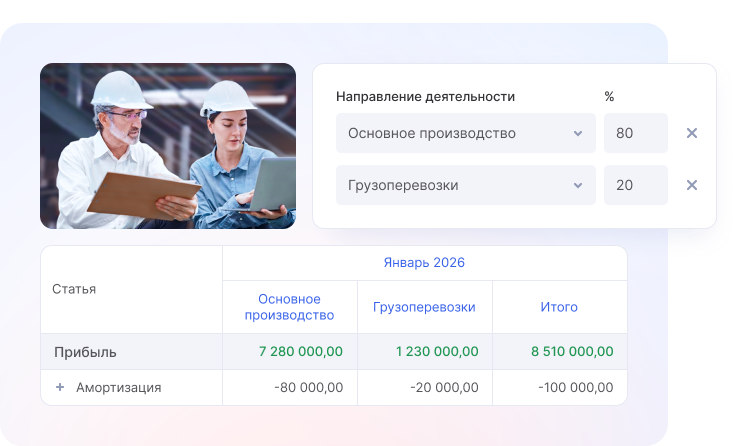

Когда учет выстроен, появляется контроль над активами и расходами. Например, один и тот же актив может использоваться в нескольких направлениях бизнеса. В этом случае важно правильно распределить амортизацию, чтобы видеть реальную прибыль по каждому направлению.

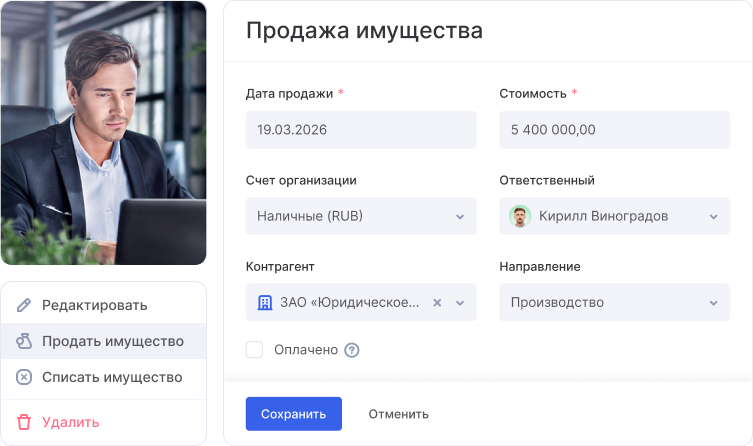

Еще один частый сценарий — продажа или списание имущества. Здесь важно корректно учитывать остаточную стоимость и разницу между ней и фактической ценой. Если этого не делать, отчетность искажается.

Дополнительно становится проще контролировать оплату. Если имущество куплено в рассрочку, можно видеть остаток долга и учитывать его в отчетности.

Как снизить налоговую нагрузку

Амортизация — это еще и инструмент оптимизации. Налоговую нагрузку можно снизить за счет легальных инструментов:

- Выбрать минимально возможный срок полезного использования в рамках классификатора — это ускорит списание.

- Применить амортизационную премию — единовременно списать до 10% (или 30% для 3–7 групп) от стоимости актива.

- Использовать повышающие коэффициенты — например, для активов в агрессивной среде или при лизинге.

Важно: амортизация в налоговом учете не приостанавливается при простое до трех месяцев. Это не способ оптимизации, а требование закона, которое важно учитывать, чтобы не занижать расходы.

Итог

Амортизация — это не формальность, а часть финансового управления. Если ее игнорировать, бизнес получает искаженную картину: прибыль кажется выше, чем есть, а реальные расходы возникают неожиданно. Когда амортизация встроена в учет и автоматически отражается в отчетах, становится проще контролировать прибыль, планировать обновление активов и принимать решения на основе точных данных.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)