Как оказать материальную помощь сотруднику

По закону работодатель не обязан помогать работникам в связи с жизненными обстоятельствами, например по случаю свадьбы или рождения ребенка. Но может по желанию поддержать сотрудника деньгами, продуктами, медикаментами. Это называют материальной помощью. Как ее оформлять — работодатель тоже решает сам.

Рассмотрим особенности оформления, учета и налогообложения денежной матпомощи.

Что такое материальная помощь и когда ее выплачивают

Материальная помощь — это социальная выплата от работодателя для поддержки сотрудника в разных жизненных обстоятельствах. Например, матпомощь могут выдавать, когда у работника происходят такие события:

- чрезвычайные ситуации: пожар, наводнение, землетрясение, техногенная авария;

- тяжелое заболевание, операция, дорогостоящее лечение или покупка лекарств;

- свадьба;

- рождение ребенка;

- смерть родственника;

- выход на пенсию;

- юбилей.

Еще материальная помощь может быть регулярной, например к отпуску.

Обычно ее выплачивают деньгами. Для каждого основания устанавливают фиксированную сумму или диапазон: например, от 10 000 до 30 000 рублей при болезни, в зависимости от ее тяжести. Реже выдают в неденежной форме: продуктами, одеждой, медикаментами, собственной продукцией.

Может ли работник требовать матпомощь

Материальная помощь не обязательная выплата, ее устанавливает работодатель по своему желанию. Поэтому требовать матпомощи сотрудник не может.

Но если выплата прописана в локальном нормативном акте, ЛНА, или коллективном договоре — работодатель обязан выплатить деньги сотруднику при наступлении события.

Рассылка для бухгалтеров

Разборы самых важных законов и советы для бухгалтеров, которые хотят упростить себе работу и больше зарабатывать. Отправляем раз в две недели

Выплачивать ли матпомощь родственникам умершего работника

Это тоже остается на усмотрение работодателя, закон к этому не обязывает.

Работодатель может определить круг лиц, которых считать членами семьи или близкими родственниками. Этот перечень нужно закрепить в ЛНА или коллективном договоре, как и другие условия получения матпомощи.

Работодатель должен выплатить зарплату умершего родственнику, который с ним совместно проживал, но это не считается матпомощью.

Какими документами оформляют выплату материальной помощи

Для выплаты помощи работодателю нужно:

- получить заявление;

- оформить приказ.

Получить заявление от работника или его родственника, если работник умер. Форма произвольная. К заявлению прикладывают документы, подтверждающие событие. Это могут быть:

- справка о чрезвычайном случае, справка о стоимости ущерба;

- счет на лечение, документы, подтверждающие диагноз и необходимость лечения, рецепты;

- свидетельство о заключении брака;

- свидетельство о рождении ребенка;

- свидетельство о смерти родственника.

Сотрудник может написать и подать работодателю заявление на материальную помощь. Работодатель вправе, но не обязан удовлетворить заявление.

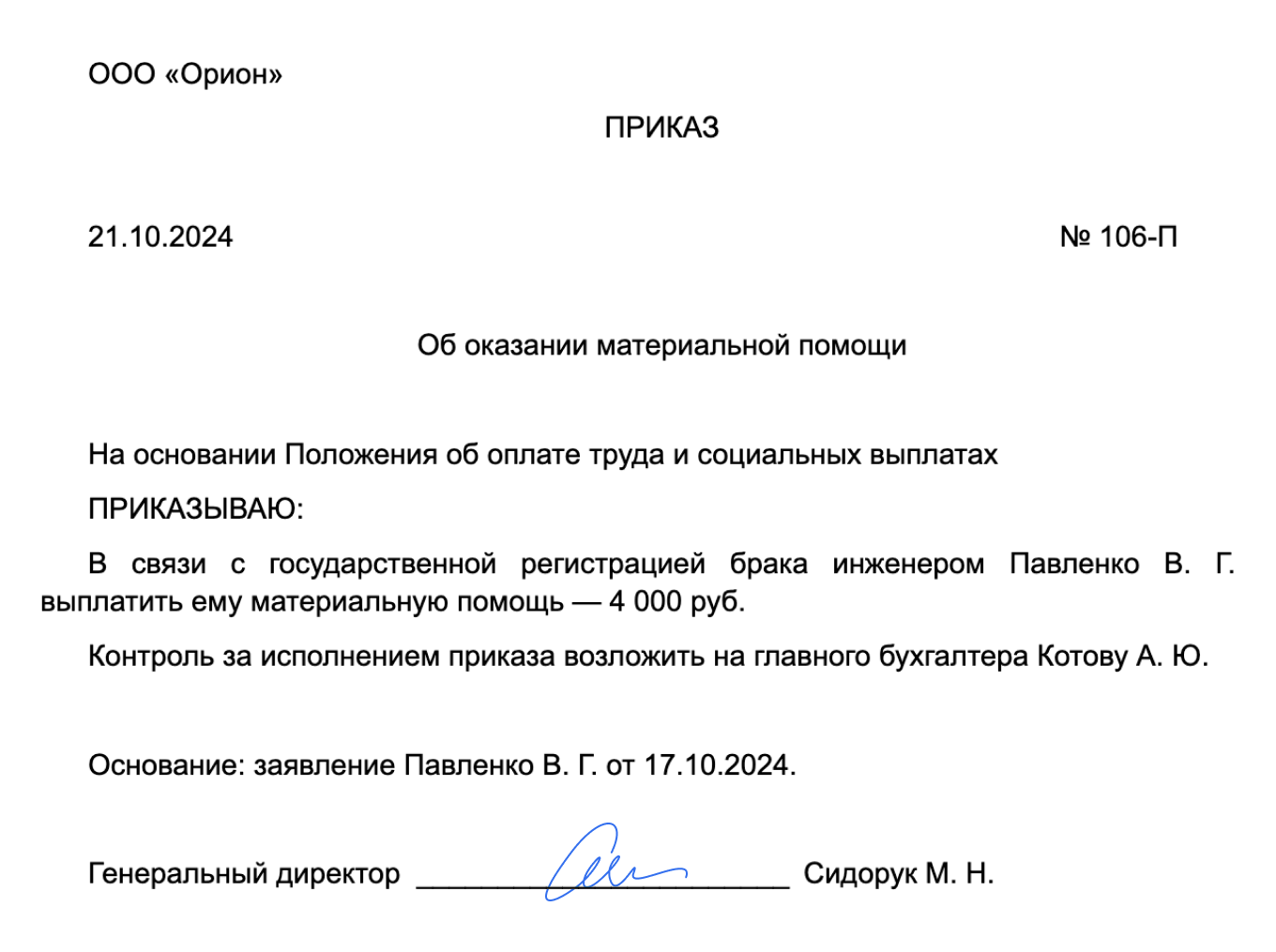

Оформить приказ о выплате в свободной форме. В нем укажите:

- кому выплачивают деньги и на каком основании;

- из какого источника;

- суммы и сроки выплаты.

Приказ издает руководитель компании или ИП, чтобы выплатить материальную помощь сотруднику в связи с жизненными обстоятельствами, например на лечение или свадьбу.

Когда матпомощь облагается НДФЛ

Иногда матпомощь не облагается НДФЛ, а иногда — облагается частично. Разберем три ситуации, когда:

- не начисляют НДФЛ;

- не начисляют НДФЛ в пределах 50 000 ₽;

- не начисляют НДФЛ в пределах 4 000 ₽.

Не начисляют НДФЛ. От налога освобождена вся матпомощь, которую выплатили:

- членам семьи умершего работника, включая бывшего сотрудника‑пенсионера, — п. 8 ст. 217 НК РФ;

- работнику, включая бывшего и вышедшего на пенсию, в связи со смертью члена его семьи — п. 8 ст. 217 НК РФ;

- работнику или членам его семьи из‑за чрезвычайной ситуации: пожара, наводнения, теракта — п. 46 ст. 217 НК РФ.

Не начисляют НДФЛ в пределах 50 000 ₽ на матпомощь:

- при рождении ребенка. Например, при рождении двойни каждый родитель может получить до 100 000 ₽ без уплаты НДФЛ;

- при установлении опеки над ребенком.

Выплату освобождают от НДФЛ, если выдали деньги в течение года после рождения или установления опеки.

У сотрудника Иванова родилась двойня. ООО «Орион» выдало ему матпомощь 200 000 ₽.

Бухгалтер удержал НДФЛ: (200 000 ₽ − 50 000 ₽ × 2) × 13% = 13 000 ₽.

Не начисляют НДФЛ в пределах 4 000 ₽ в год на матпомощь по другим основаниям. Например, на лечение, отпуск, юбилей, при вступлении в брак или разводе.

Сколько раз платили матпомощь и по каким причинам — неважно: лимит в 4 000 ₽ единый для всех случаев внутри календарного года.

Сотрудница ООО «Орион» в течение года дважды получала материальную помощь:

— 3 000 ₽ — перед отпуском в мае;

— 3 000 ₽ — в конце августа во время сборов в школу несовершеннолетнего ребенка.

Необлагаемый лимит — 4 000 ₽. С первой выплаты НДФЛ не удерживают, так как она меньше 4 000 ₽.

Налоговая база при выплате второй матпомощи: 3 000 ₽ + 3 000 ₽ − 4 000 ₽ = 2 000 ₽. Удержали НДФЛ: 2 000 ₽ × 13% = 260 ₽.

Разберем еще один пример.

А вот матпомощь в октябре по причине смерти отца НДФЛ не облагается. То же с декабрьской матпомощью в связи с рождением ребенка: она уложилась в необлагаемый лимит 50 000 ₽.

Какие еще налоги и взносы надо платить с матпомощи

Материальная помощь работнику облагается:

- взносами по единому тарифу — п. 1 ст. 420 НК РФ;

- взносами на травматизм — п. 1 ст. 20.1 Закона от 24.07.1998 № 125‑ФЗ.

Страховые взносы на всю матпомощь работнику или ее часть можно не начислять по тем же основаниям, что и для НДФЛ, — мы рассказали о них выше.

Если же получатель помощи — родственник сотрудника или вовсе посторонний человек, страховые взносы не начисляют.

Налог на прибыль. Материальную помощь не учитывают при расчете налога на прибыль — п. 23 ст. 270 НК РФ. А вот страховые взносы с матпомощи включают в расходы как обычно — письмо Минфина от 21.05.2021 № 03‑03‑06/1/38954.

НДС возникает, когда работодатель на ОСН выдает натуральную матпомощь, например продукты или медикаменты. Это признают реализацией и облагают НДС по общим правилам.

НДС, который предъявили поставщики при покупке продуктов или медикаментов, можно принять к вычету по счету‑фактуре.

За счет каких денег выдают матпомощь

Размер, сроки и основания выплаты матпомощи устанавливает работодатель. Обычно ее выплачивают за счет собственных денег ИП и компании. Последняя может тратить на это текущие заработки либо нераспределенную прибыль — этого года или предыдущих лет.

Решение об использовании чистой прибыли принимает общее собрание учредителей или единственный участник:

- решение общего собрания нужно оформить протоколом;

- если участник один — письменным решением.

Решение участников не нужно, если матпомощь выплачивают из текущих денег, а нераспределенную прибыль не трогают.

Как учитывать матпомощь в бухгалтерском учете

Матпомощь работнику начисляют по кредиту счета 73 «Расчеты с персоналом по прочим операциям», а выплату — по дебету этого счета.

Сумму матпомощи включают в прочие расходы на дату издания приказа о ее выплате работнику. Страховые взносы и взносы на травматизм с матпомощи включают в прочие расходы датой начисления.

Если матпомощь выдают имуществом, оформляют такую проводку: Дебет 73 (76) Кредит 41 (10, 01).

Материальную помощь бывшему работнику отражают по кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами», а выплату — по дебету этого счета. Сумму материальной помощи включают в прочие расходы на дату издания приказа о ее выплате.

Рассмотрим на примере. 9 февраля секретарь ООО «Орион» Е. В. Петрова написала заявление на имя руководителя с просьбой оказать ей первую в году материальную помощь к отпуску.

13 февраля руководитель издал приказ о выплате Петровой 6 000 ₽. В этот же день кассир компании выдал эту сумму из кассы.

Бухгалтер удержал НДФЛ с суммы сверх 4 000 ₽, то есть с 2 000 ₽.

НДФЛ с матпомощи Петровой: 2 000 ₽ × 13% = 260 ₽.

В налоговые расходы бухгалтер включил страховые взносы 600 ₽ + 4 ₽ = 604 ₽.

Главное

- Материальная помощь — добровольная выплата работодателя сотруднику в определенных жизненных ситуациях.

- Если матпомощь прописана в локальном нормативном акте или коллективном договоре, работодатель обязан ее выплатить при наступлении события.

- Выдать матпомощь можно не только деньгами, но и имуществом, например продуктами, медикаментами.

- Выплачивают ее по приказу директора на основании заявления работника.

- В некоторых ситуациях суммы матпомощи не облагаются НДФЛ, а в некоторых облагаются частично.

- Страховые взносы на матпомощь работникам начисляют почти всегда, за исключение отдельных ситуаций.

Какая материальная помощь у вас предусмотрена для сотрудников?