Почему 99% компаний не растут, а 1% процветает: что показало исследование 24 000 бизнесов

У многих предпринимателей есть ощущение, будто они стоят в тумане. Продажи падают, клиенты экономят, привлечение стоит всё дороже. Большинство говорит: «Ну, кризис. Переждём». И вот здесь — ключевая ошибка. Это не кризис. Кризис — это когда система та же, просто временно болит. А сейчас меняется сама система.

Исследование: 24 000 компаний и драматическая статистика

В 2025 году я, как руководитель команды Emerson Consulting и бизнес‑методологии 8PM, инициировал масштабное исследование российского бизнеса.

Что мы изучили:

- 24 000+ компаний малого и среднего бизнеса;

- данные Росстата по выживаемости за 2013‑2025 гг.;

- методологию ОЭСР по оценке роста компаний;

- международные данные McKinsey Global Institute (8300 компаний США, Германии, Великобритании);

- Статистику Корпорации МСП и Минэкономразвития.

Главный вывод потрясает: только 0,8‑1,7% компаний в России действительно развиваются, понимая новые правила игры. Остальные 98‑99% либо закрываются в первые годы, либо борются за выживание на уровне инфляции.

Цифра «1%» в заголовке — это округление для простоты. Фактический диапазон — 0,8‑1,7% варьируется в зависимости от отрасли, региона и периода наблюдения. Быстрорастущими мы считаем компании с устойчивым среднегодовым темпом роста выручки от 20% с учетом корректировки на инфляцию (методология ОЭСР).

- Аналитики назвали сферы МСП с самым большим ростом занятости

- Путин поручил упростить бизнесу переход между налоговыми режимами

- Ретейлеры в России массово закрывают офлайн‑магазины

- Ozon закрыл часть аналитики для продавцов без подписки Premium

- Wildberries открыл сервис для техобслуживания пунктов выдачи

- Налоговая перечислила частые ошибки упрощенцев в декларациях по НДС

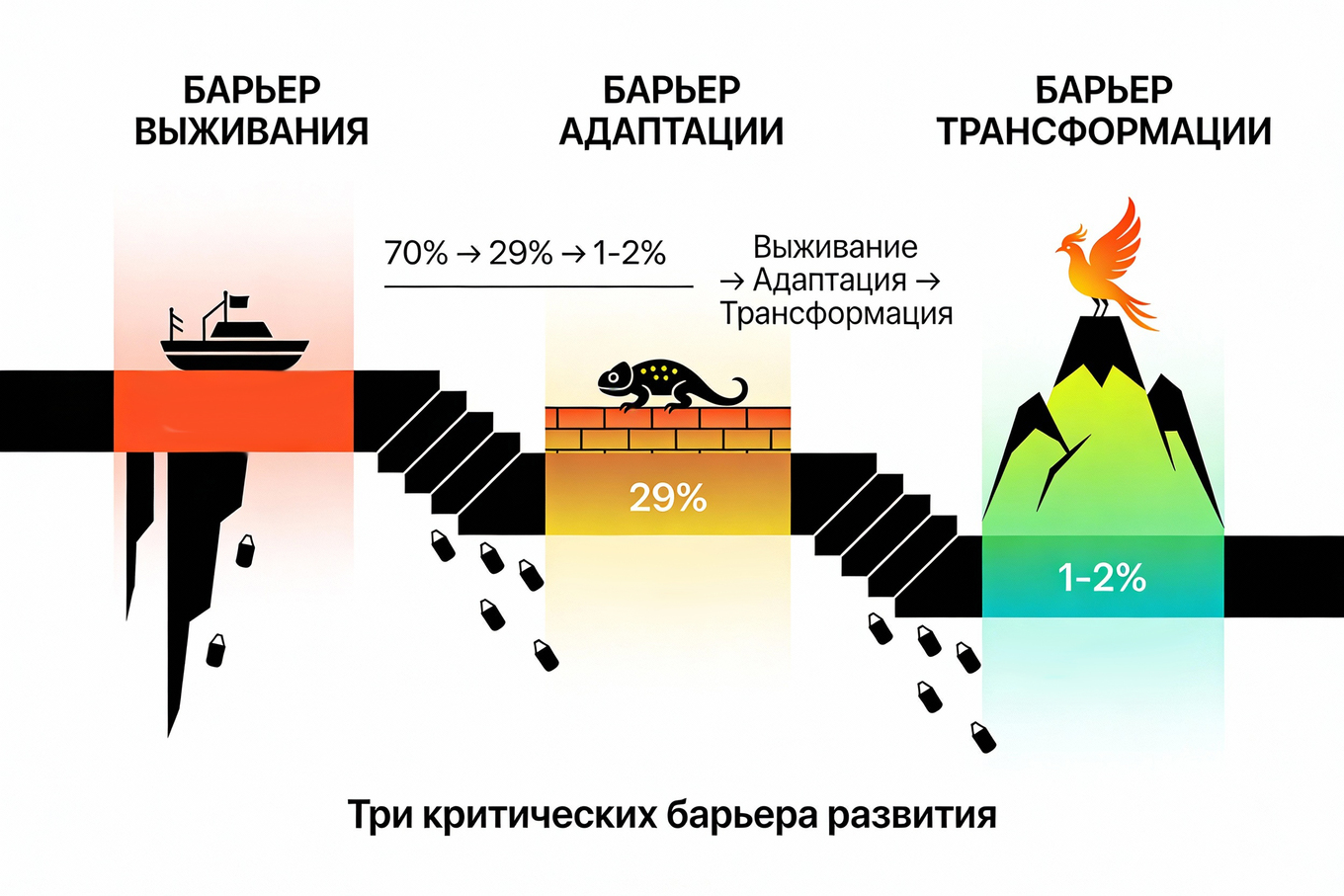

Выживаемость бизнеса: критические пороги развития

Исследование в очередной раз показало жёсткую иерархию выживания компаний.

Средний срок жизни бизнеса составляет 6‑7 лет, но только 29,2% компаний доживают до пятого года. Остальные ~70% закрываются или переходят в режим минимальной активности раньше. Важно понимать, что эти показатели имеют определенное искажение в части официального закрытия юридических лиц — на деле компании прекращают реальную деятельность намного раньше, нередко продолжая существовать только в документах или с минимальными оборотами.

Наиболее опасны первые три года — в этот период 30% всех новых бизнесов не выживает. Но преодоление третьего года не гарантирует успех. От третьего к пятому году компании теряют еще 40% оставшихся, так что итоговый процент выживших к пятому году показывает настоящую воронку отсева. Критические пороги разворачиваются так: первая волна закрытий — годы 1‑3 (30% потерь), вторая волна — годы 3‑5 (еще 40% потерь из выживших).

Во времена экономических потрясений эти цифры становятся еще тяжелее. Компании, открытые в 2016 году (период турбулентности), закрывались на 75,5% в первые пять лет. Когда в 2019‑2020 годах открывались новые предприятия, показатель улучшился до 66% — это свидетельствует о некотором адаптировании, но фундаментально ситуация не изменилась: две трети все еще не выживают.

Состояние на конец 2025 года указывает на третью волну кризиса: уже 33% МСП рассматривают закрытие бизнеса в ближайшие полгода. Это означает, что третий критический порог — социально‑экономический дискомфорт — уже достигнут примерно для трети бизнес‑сообщества.

Реальный рост vs инфляция: почему цифры обманывают

Но даже среди выживших компаний большинство не растёт по‑настоящему.

По итогам 2024 года выручка малого и среднего бизнеса выросла на 15%. Звучит впечатляюще.

Но если копнуть глубже:

- реальный спрос (среднее число продаж на точку) увеличился только на 3%;

- в январе‑феврале 2025 года обороты МСП выросли на 6% — это ниже темпов инфляции.

Настоящий рост — это не повышение цен. Это увеличение физических объемов продаж, числа клиентов, масштабирование операций.

И таких компаний — от 0,8% до 1,7% в зависимости от отрасли и периода. Именно на них приходится от 23% до 50% прироста экономики.

Принцип экстремального Парето

Классический принцип Парето (правило 80/20) гласит: 80% результатов происходит от 20% причин.

Но в России и в мире наблюдается ещё более концентрированное распределение: не 20%, а менее ~1% компаний обеспечивают ~50% основного экономического роста.

Экономический рост создает не «крупный бизнес», а менее 2% компаний. В кризис их вклад достигает 50% всего прироста. Это не аномалия — это новая норма распределения успеха. Все что требуется — учиться на опыте этих компаний.

Международные данные подтверждают

McKinsey Global Institute проанализировал 8300 крупных компаний США, Германии и Великобритании за 2011‑2019 гг.

На всём восьмилетнем периоде 10% компаний обеспечили 90% роста производительности.

Российская картина

В России за период 2018‑2023 годов быстрорастущие компании, составляющие менее 2% от общего числа предприятий, создают около 23% прироста выручки в экономике.

Вклад таких компаний в развитие экономики за последнее десятилетие в 17 раз опережал влияние традиционного бизнеса.

В кризисные периоды (включая 2020 и 2022 годы) их вклад превышал 50% общего прироста. Это означает, что в условиях турбулентности концентрация роста на малом числе компаний становится ещё более выраженной.

Экономический рост — результат деятельности небольшого числа фирм, а не тысяч компаний.

Это не кризис — это смена правил

Под падением спроса, снижением активности и «заморозкой решений» спрятаны гораздо более глубокие процессы.

Их не видно, если смотреть только на выручку и расходы. Но они отлично видны, если смотреть на поведение людей.

Потребители не просто стали беднее. Они стали выборочнее. Они экономят не только деньги — они экономят время, внимание, нервы и доверие.

Если раньше клиент был готов «разобраться», то теперь он просто уходит молча.

Что происходит на самом деле

Мы имеем дело не с циклическим спадом, а с фазовым переходом системы.

Когда внешние риски растут, рынок начинает работать по логике поведенческой селекции: клиенты не сокращают потребление линейно, они пересобирают критерии выбора.

Цена перестает быть главным фактором. Её вытесняют:

- удобство;

- предсказуемость;

- эмоциональная безопасность.

Это означает, что классические антикризисные меры (снижение затрат, усиление продаж, акции) дают все меньший эффект — потому что бьют не в причину, а в симптом.

Эпоха «заботы» вместо продаж

Раньше было достаточно быть дешевле, быть заметнее, быть «нормальными».

Теперь — нет. Сегодня выигрывает не тот, кто громче. А тот, кто точнее.

Цифры, которые отрезвляют:

- 87% клиентов возвращаются, если опыт превзошел ожидания;

- 73% уходят навсегда после одного плохого опыта.

Это означает одно: бизнес больше не соревнуется продуктами — он соревнуется ощущениями от взаимодействия.

На уровне моделей это означает переход от транзакционной экономики к экономике опыта (experience economy).

Клиент оценивает не отдельную покупку, а совокупность опыта:

- скорость ответа;

- понятность условий;

- ощущение контроля;

- уважение к его времени.

Компании, не управляющие опытом клиента системно, фактически отдают рынок тем, кто делает это осознанно — даже если их продукт формально слабее.

Конкуренция переместилась из продукта в ощущения.

Что происходит с дилерами и B2B: структурный сдвиг

То, что сейчас происходит с дилерами, — не временная просадка. Это структурный сдвиг. Производители больше не хотят «передавать рынок». Они хотят продавать сами. Если вы просто «посредник между складом и клиентом», это конечная роль.

Все предпосылки ведут к тому, что выживут только те, кто создает:

- сервис;

- экспертизу;

- сопровождение;

- ответственность.

Мы наблюдаем классический эффект дезинтермедиации — устранение посредников из цепочки создания ценности.

Единственный устойчивый путь — переход в модель value‑added services, где дилер становится не каналом, а инфраструктурным партнёром: берёт на себя сложность, риски, скорость и кастомизацию.

B2B ломается быстрее розницы

Есть иллюзия, что в B2B «всё по‑старому». Звонок, счёт, почта.

Но B2B уже покупает как B2C:

- через интерфейс;

- с прозрачной ценой;

- с историей заказов;

- с рекомендациями.

B2B переживает консьюмеризацию — перенос пользовательских ожиданий из розницы в корпоративные закупки.

Закупщик сегодня — это тот же человек, который вечером заказывает товары с телефона. И если B2B‑процесс сложнее, медленнее и менее прозрачный, чем в B2C, он воспринимается как архаичный.

Компании, не перестроившие путь клиента в B2B, теряют не только скорость, но и масштабируемость

Технологии есть, но люди не готовы

ИИ уже встроен в маркетинг, аналитику, продажи, бухгалтерию. Но люди не готовы. 79% руководителей признают, что команда не понимает, как этим пользоваться.

Мы находимся в точке, где технологический прогресс обгоняет управленческую зрелость.

Барьер — не доступность ИИ, а:

- отсутствие цифровой грамотности;

- отсутствие управленческой модели внедрения.

Без изменения роли руководителя (от контролера к архитектору системы) ИИ остаётся «игрушкой» или пугающим фактором.

Маркетинг трансформировался

Люди устали. Контента слишком много. Внимания слишком мало. Побеждает не тот, кто чаще. А тот, кто попал в точку.

Практически каждый из нас может наблюдать эффект усталости от контента: рост маркетинговых инвестиций не конвертируется в сопоставимый рост влияния.

Современный маркетинг — это не медиабаинг, а управление вниманием и доверием. Это требует работы с данными, сегментами, гипотезами и долгосрочными метриками (LTV, ARPU).

Персонализация — это выживание. Когда бизнес помнит клиента, он перестаёт бороться за внимание — он становится привычкой. Персонализация — это переход от продуктовой логики к логике отношений.

Технологический прогресс обгоняет управленческую зрелость. Это создает временное преимущество для тех, кто начинает сейчас: конкуренты еще не готовы, а инструменты уже доступны. Но окно закрывается.

Что делает по‑другому тот самый 1%

Наше исследование показало, что быстрорастущие компании отличаются не удачей. Они применяют качественно другие принципы.

Трансформация бизнес‑модели — ключевой вектор. Главный вывод исследования: оценка и трансформация бизнес‑модели является одним из наиболее важных аспектов устойчивого роста.

Более 70% быстрорастущих компаний росли независимо от крупного бизнеса. Но ключевое — они осознанно меняли свою бизнес‑модель, а не просто оптимизировали текущие процессы.

Пять самых распространенных стратегий:

- Масштабирование более продуктивных бизнес‑моделей и технологий.

- Создание новой ценности для клиентов.

- Освоение перспективных рыночных ниш.

- Разработка альтернативных бизнес‑моделей (переход от продажи к подписке, от владения активами к платформе, от линейного бизнеса к экосистеме).

- Снижение издержек (только одна из пяти стратегий!).

Видение трансформации вместо жесткой стратегии. Классическое «четкое видение будущего на 3‑5 лет» не работает в текущих реалиях. Быстрорастущие компании имеют не статичный план, а видение трансформации: понимание ключевых вех и этапов эволюции бизнес‑модели.

Формируется новая парадигма стратегии. Она становится не столько документом с конкретным содержанием, сколько пониманием этапов трансформации и эволюции: где мы сейчас в матрице бизнес‑моделей, куда нам нужно двигаться, какие способности необходимо развить на каждом этапе, какие ключевые вехи определяют успешность перехода. Это не план на 5 лет, а дорожная карта эволюции с гибкими сценариями.

Цифровизация как ядро стратегии. Более половины быстрорастущих компаний выбрали автоматизацию отдельных процессов одним из главных драйверов 2024‑2025 года.

Цифровизация (включая AI) становится ядром стратегий как технологической трансформации, так и операционной оптимизации.

Что они внедряют:

- AI и автоматизацию процессов для замещения дефицита квалифицированных кадров и/ или повышения производительности труда.

- Цифровые платформы для управления.

- Аналитику для прогнозирования и быстрой реакции.

- CRM и ERP системы.

Устойчивое развитие как операционная логика. Быстрорастущие компании активно наращивают бюджеты на ESG‑инициативы. Устойчивость перестала быть модным словом и стала операционной логикой.

Быстрорастущие компании понимают, что ответственность — это не климатические инициативы, а целостная система: забота о людях (социальная), окружении (экологическая) и прозрачность управления (управленческая).

Компании с сильным ESG‑профилем привлекают лучших кандидатов, получают доступ к финансам и доверие потребителей. При дефиците кадров молодое поколение выбирает работодателя именно по уровню его ответственности. Это не мораль — это конкурентное преимущество.

Развитие команды и лидерство. Основатели быстрорастущих компаний — целеустремленные лидеры, но не в смысле «я поведу вас за собой». Это архитекторы, которые создают условия, при которых люди сами включаются в миссию.

Главные факторы успеха:

- грамотный выбор перспективного рынка;

- оперативное принятие решений;

- мотивированная, сплоченная команда.

Ключевое отличие — развитие руководителей внутри компании. Компании, которые зависят от одного лидера, не масштабируются. Нужен слой компетентных менеджеров, которые принимают решения и развивают сотрудников без повседневного контроля основателя. Люди не следуют за лидером — они следуют за смыслом, который лидер помогает увидеть.

Окно возможностей: 18 месяцев

У нас есть примерно 18 месяцев. Не чтобы стать идеальными. А чтобы выйти из старой модели. Это типичное окно трансформации между технологическим скачком и массовым вымиранием неадаптированных игроков. Далее будет сложнее.

Исторически такие периоды всегда короткие:

- Те, кто начинает в середине окна, ещё успевают перестроиться без катастрофических потерь.

- Те, кто ждёт «стабилизации», чаще всего оказываются за пределами рынка.

Главный вывод: это не кризис. Это смена правил игры

Трансформация рынков уже идёт. Без шума. Без предупреждений. И главный риск не в том, что будет трудно. А в том, что можно не заметить, как мир ушел вперед.

Но если вы читаете этот текст — значит, у вас есть шанс быть раньше других. В 2026‑2027 годах это будет решающим.

Что делать прямо сейчас?

Проанализировать вашу бизнес‑модель критически. Не спрашивайте «как оптимизировать текущую модель», спрашивайте «какая модель правильная для 2026?».

Начните с честного анализа:

- Где вы находитесь в матрице бизнес‑моделей?

- Какие траектории трансформации для вас открыты?

- Какие барьеры стоят на пути к новой модели?

Это не однодневная работа. Это квартальный проект, который должен завершиться дорожной картой трансформации.

Привлеките внешнюю экспертизу — это не слабость, это ускорение. Компании часто придерживаются мнения «мы знаем свой бизнес лучше всех». Это часто верно про операции, но опасно неверно про стратегию трансформации. Внешний взгляд помогает увидеть то, что не видно изнутри. Консультант не расскажет вам, как увеличить прибыль на 10% — это может рассказать ваш аналитик. Но консультант поможет понять, меняется ли сама игра.

Отказаться от «мы и так все знаем». Это убийца роста. Самые быстрорастущие компании постоянно сомневаются в своих предположениях. Они тестируют гипотезы, смотрят на данные, готовы к переоценке. Критическое мышление — не пессимизм, это реалистичность.

Воспринять ИИ всерьёз — это не тренд, это изобретение колеса. ИИ на начальном этапе трансформации. Первые волны внедрения идут в маркетинг, аналитику, бухгалтерию. Вторая волна будет глубже — в стратегию, в моделирование, в принятие решений. Вы не опоздали. Но окно для того, чтобы встроиться в первую волну, закрывается. Начните экспериментировать. Учите команду. Не ждите идеального решения — начните с неидеального прямо сейчас.

Инвестируйте в людей — это базис всего. Лучшая бизнес‑модель в руках неподготовленной команды останется на бумаге. Развивайте руководителей, учите аналитике, создавайте культуру экспериментов. Люди — это не затраты на HR, это инвестиция в скорость трансформации. Компании, которые этого не делают, теряют скорость независимо от того, какую стратегию они выбрали.

'%20fill='none'/%3e%3cpath%20fill='%23ffdd2d'%20d='%20M%20104.72%200.00%20L%20112.15%200.00%20Q%20106.48%207.74%20100.12%2014.37%20C%2091.89%2022.97%2081.81%2029.47%2071.49%2035.26%20Q%2061.95%2040.62%2051.54%2043.77%20C%2044.52%2045.90%2036.57%2046.85%2028.99%2047.67%20Q%2027.29%2047.86%2025.66%2047.43%20Q%2025.42%2047.37%2025.35%2047.61%20L%2025.26%2047.91%20A%200.45%200.44%2017.2%200%200%2025.56%2048.47%20C%2028.12%2049.22%2035.16%2050.72%2036.90%2052.43%20Q%2038.92%2054.39%2036.21%2054.48%20Q%2033.33%2054.58%2029.50%2053.79%20Q%2019.39%2051.71%209.25%2049.83%20C%207.27%2049.47%205.11%2048.66%203.49%2047.83%20Q%200.61%2046.36%203.73%2045.50%20Q%204.67%2045.25%206.46%2044.38%20Q%2010.76%2042.31%2026.76%2034.35%20C%2030.51%2032.48%2037.88%2029.46%2041.00%2033.59%20A%200.92%200.91%20-35.3%200%201%2040.77%2034.91%20L%2029.13%2042.42%20Q%2027.57%2043.42%2029.42%2043.22%20C%2053.59%2040.61%2073.35%2028.09%2091.94%2013.14%20Q%2099.20%207.31%20104.72%200.00%20Z'%20/%3e%3c/svg%3e)