Как работает упрощенная система налогообложения — УСН

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям выгоднее и легче работать на упрощенной системе налогообложения: там меньше налог с доходов и проще вести учет.

Рассказываем, как устроена УСН, кому она подойдет и какой вид упрощенки выбрать, чтобы платить меньше налогов и получать больше прибыли.

🌟 Добавляйте статью в избранное, чтобы не потерять.

🎁 В статье вас ждет бонус — предзаполненные шаблоны документов, которые можно скачать и заполнить своими данными.

Кратко рассказали об изменениях на УСН с 2026 года. Чек‑лист можно скачать и распечатать, чтобы всегда был под рукой.

Что такое УСН

Упрощенная система налогообложения, УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит налог с доходов, который заменяет НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес‑объектам, кроме торговой и офисной недвижимости.

С 2026 года ИП на УСН платят НДС, если их доход с начала года превысил 20 млн рублей. В 2027 году порог доходов уменьшат до 15 млн рублей, а в 2028 — до 10 млн рублей.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Составили пошаговый чек‑лист, в котором сравнили системы налогообложения для ИП.

Виды УСН

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

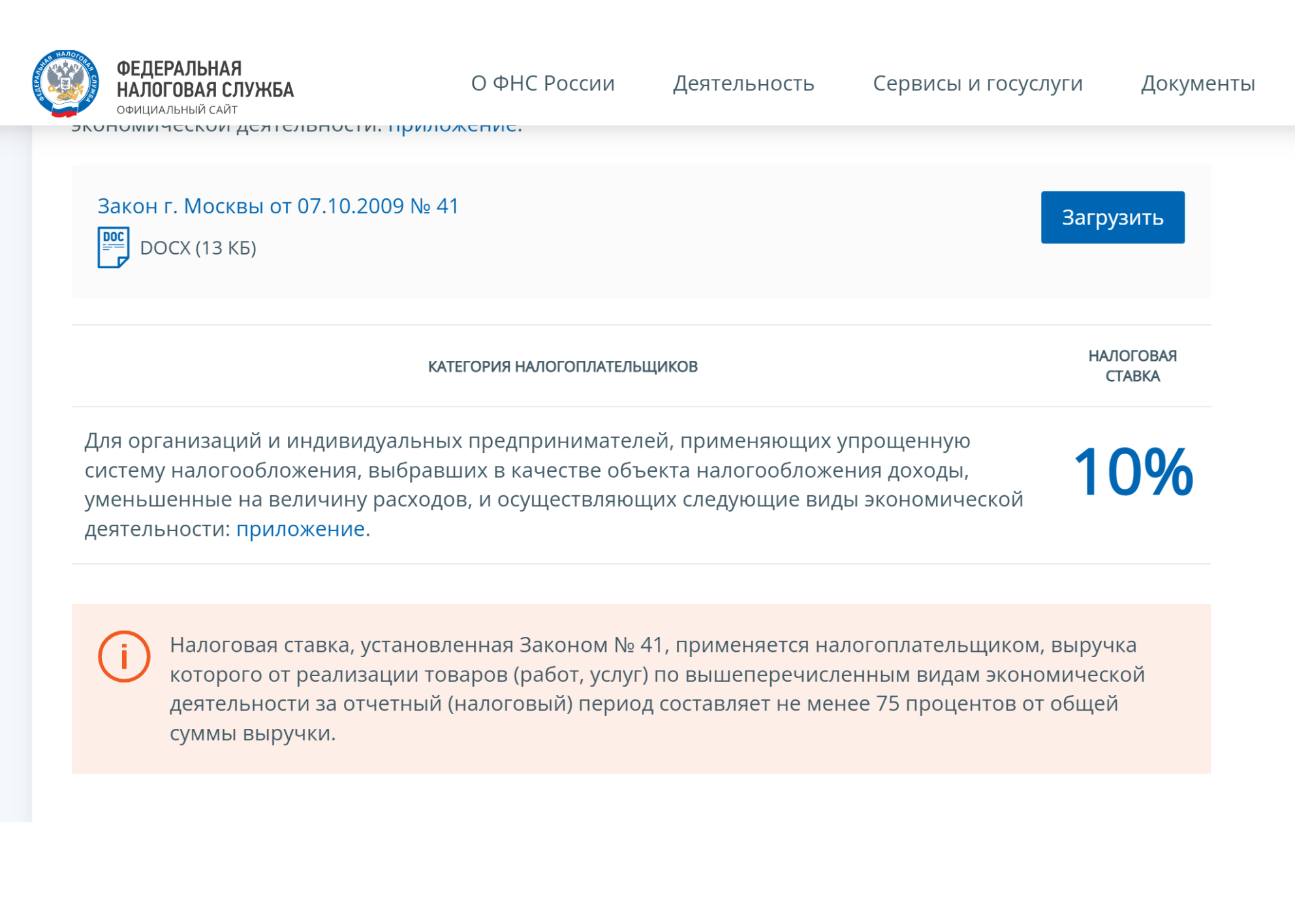

«Доходы» — налоговая ставка до 6%, расходы не учитываются. Регионы вправе снизить ставку до 1% для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с прибыли, конкретная ставка зависит от региона. Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами.

Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов. Его платят, если налог от прибыли оказался меньше минимального или бизнес получил убыток. Как работать на УСН «Доходы минус расходы» — подробно разобрали в отдельной статье.

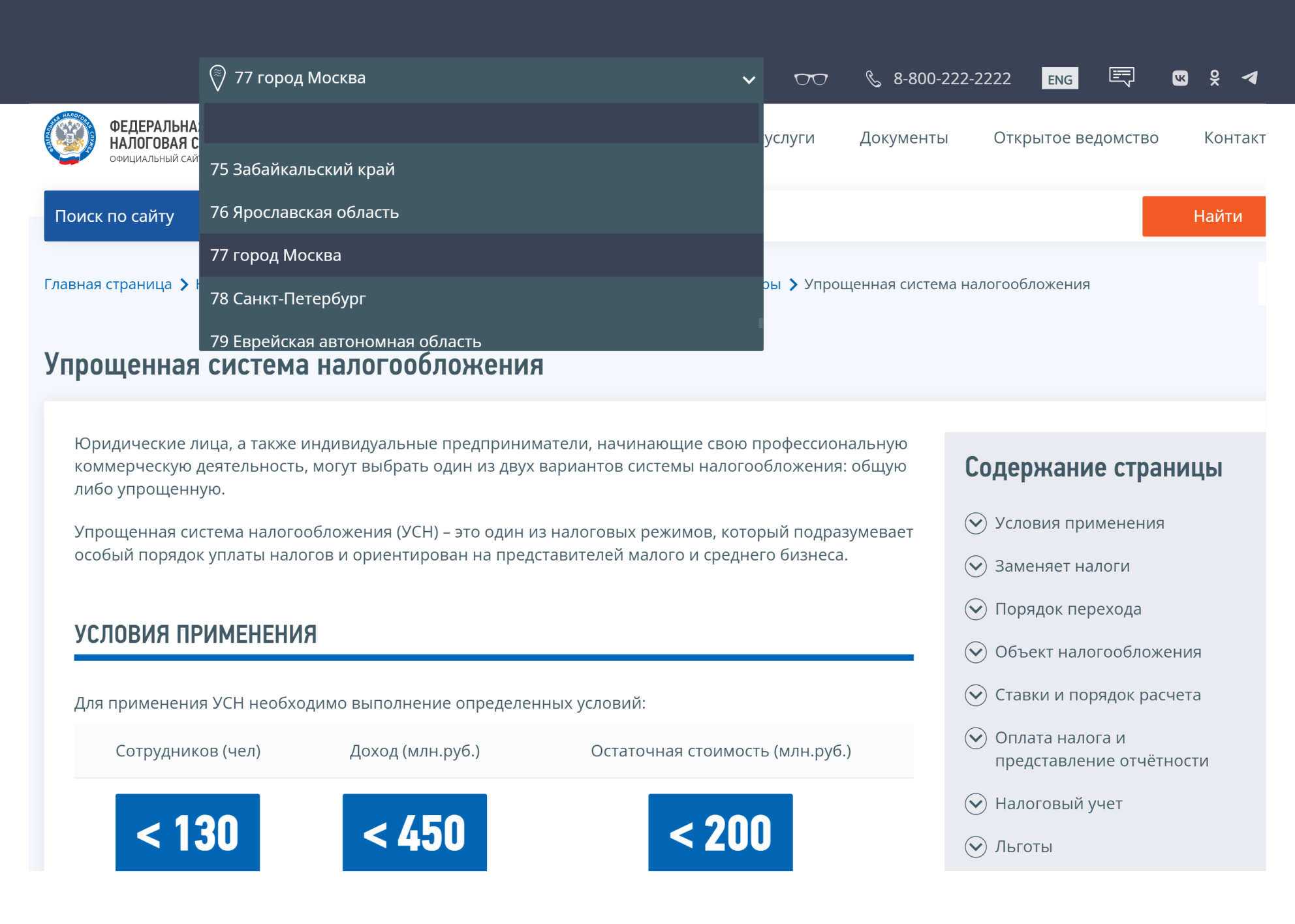

Ставку для своего региона можно проверить на сайте налоговой службы:

1/2Выбираем свой регион в верхнем левом углу

2/2В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Кто может работать на УСН в 2026 году

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и по доле участия других компаний в уставном капитале.

Сумма доходов на 2026 год — до 490,5 млн рублей. Когда доход превысит эту сумму, придется перейти на ОСН.

Налоговые ставки. Независимо от суммы дохода с начала года действуют только базовые ставки — 6 и 15%. Главное, не превышать общие лимиты для применения УСН. Регионы могут снижать стандартные ставки до 1 и 5% соответственно.

Средняя численность сотрудников. Сейчас максимум на УСН — 130 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ, кроме самозанятых.

Ограничения по виду деятельности. На УСН не могут работать банки, ломбарды, частные агентства занятости, производители алкоголя и табака, а также производители или продавцы ювелирных изделий из драгоценных металлов, кроме серебра. И это не полный список.

Для ООО — доля других компаний. Она не должна превышать 25%. Еще одно ограничение для ООО на УСН: не должно быть филиалов, зарегистрированных в ЕГРЮЛ.

Как считают доходы и расходы

В зависимости от выбранного объекта налогообложения учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается выручка от продажи товаров, работ или услуг или сдачи имущества в аренду, а также внереализационные доходы. Это, например, проценты, полученные по договору займа, или штраф, который заплатил контрагент за нарушение договора.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы. Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, зарплата сотрудников, расходы на подключение в магазине интернета и онлайн‑кассы.

Если сотрудник едет в командировку, работодатель должен оплатить ему проезд, проживание и суточные. Чтобы доказать налоговой, что работник ездил по служебной необходимости, он по возвращении составляет авансовый отчет и прикладывает документы, подтверждающие расходы: распечатки электронных билетов, посадочные талоны — если был перелет, чеки из гостиницы.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2026 год нужно сохранить до 2031 года включительно.

Рассылка: как открыть бизнес с нуля

Узнайте, где взять идею для бизнеса, как найти деньги, привлечь первых покупателей и выйти на прибыль. Десять коротких писем, которые помогут предпринимателю успешно стартовать

Что выгоднее: «Доходы» или «Доходы минус расходы»

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ИТ‑компания, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы — 300 000 ₽.

Компания работает в Карелии, налоговая ставка на УСН «Доходы» для разработки ПО — 1%, заплатить придется 5 000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка для этого бизнеса 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает, например, у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых доля расходов — свыше 60% от выручки. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

При этом объекте обложения есть минимальный налог — 1% с годового дохода, если налог по обычной ставке с прибыли получился меньше.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Прибыль — 50 000 ₽.

Налог: 50 000 ₽ × 15% = 7 500 ₽. Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7 500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Какие налоги и когда платить

Все упрощенцы платят авансовые платежи по налогу при УСН, а некоторые — еще и НДС, если доходы с начала 2026 года превысили 20 млн рублей.

Авансовые платежи. При УСН нужно вносить авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей.

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы за первый квартал насчитали к уплате 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000 ₽. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; за второй — 20 000 000 ₽; за третий — 15 000 000 ₽; за четвертый — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает доход уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже уплатила 600 000 ₽ за первый квартал, значит, вычитаем их из суммы аванса.

К уплате за полугодие: 1 800 000 − 600 000 = 1 200 000 ₽.

Итоговый налог исчисляют за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

НДС. Компании и ИП на УСН, чей доход с начала 2026 года превысил 20 млн рублей, считают и перечисляют НДС в бюджет, а также сдают по нему декларацию.

При совмещении ИП патента с УСН лимит доходов считают совокупно по двум режимам.

Как работать на упрощенке с НДС по текущим правилам — рассказали в отдельной статье.

Страховые взносы. Все ИП кроме налога платят фиксированные страховые взносы каждый год, даже если не было доходов. Сумма в 2026 году — 57 390 ₽, ее нужно заплатить до 28 декабря.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с суммы превышения:

- при УСН «Доходы» — процент от годовых доходов минус 300 000 ₽;

- при УСН «Доходы минус расходы» — процент от годовой прибыли минус 300 000 ₽.

Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП за себя удобнее не считать вручную, а узнать в калькуляторе.

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

- Всего к уплате57 890,00 ₽Скопировано

- Фиксированный взнос57 390,00 ₽Скопированонужно уплатить до

- 1% с дохода, превышающего 300 000 рублей500,00 ₽Скопированонужно уплатить до

Какую отчетность сдавать: виды и сроки

Предприниматели и компании на УСН:

- сдают налоговую декларацию по УСН;

- сдают декларации по НДС при доходе свыше 20 млн рублей;

- сдают отчетность за сотрудников, если они есть;

- заполняют книгу учета доходов и расходов — КУДиР.

Составили шаблон декларации, чтобы можно было его скачать и заполнить по образцу.

Отчетность по сотрудникам бывает ежемесячная, ежеквартальная и годовая. Подробности — в отдельной статье.

Бывает, что ИП на УСН не ведут деятельность. Тогда они должны сдавать нулевую декларацию. Иначе налоговая может оштрафовать, а при просрочке свыше 20 рабочих дней — заблокировать расчетный счет.

Ответственность и штрафы на УСН

Если не уплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок, за каждый полный или неполный месяц задержки, но не более 30% и не менее 1 000 ₽.

Просрочка авансового платежа. Налоговая начислит пени. Формула расчета сложная, поэтому удобнее рассчитать на калькуляторе пеней.

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

- Сумма пеней720,00 ₽Скопированосемьсот двадцать рублей 00 копеекСкопировано

Неуплата налогов. Компания или ИП может получить штраф — 20% от суммы налога, если ошибку допустили случайно, и 40%, если налоговая докажет, что в этом был умысел.

Как уменьшить налог на УСН

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники. Рассмотрим каждую ситуацию отдельно.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму фиксированных и дополнительных страховых взносов.

Фиксированные взносы за 2026 год — 57 390 ₽ — уменьшают налог 2026 года и на 2027 год не переносятся.

Когда были уплачены взносы и уплачены ли вообще, не важно. То есть авансовые платежи и налог за год можно уменьшать, даже если к сроку их уплаты взносы за себя не перечислены.

ИП Мария Вишневская работает на УСН «Доходы». За первый квартал 2026 года аванс по налогу получился 20 000 ₽. Мария может просто его не платить, так как сумма фиксированных взносов, 57 390 ₽, больше аванса. Уведомлять налоговую тоже не нужно. Сами взносы можно заплатить хоть в декабре 2026 года. И указать их сумму в декларации по УСН за 2026 год.

Допустим, Мария по итогам 2026 года должна заплатить 70 000 ₽ налога. В декларации она укажет общую сумму налога, взносы к вычету — 57 390 ₽ и заплатит только 12 610 ₽ налога.

С дополнительными взносами за 2026 год похожая ситуация — их можно вычесть из налога еще до уплаты в бюджет. Крайний срок перечисления взносов — 1 июля 2027 года. За их счет можно уменьшить авансы и налог:

- или за 2026 год;

- или за 2027 год;

- частично — за 2026 год, частично — за 2027 год.

Главное, дважды не учесть одну и ту же сумму — в 2026 и 2027 году.

ИП Артемий Воронов работает на УСН «Доходы», аванс за первый квартал 2026 года — 34 000 ₽. Также Артемий должен уплатить 10 000 ₽ дополнительных взносов за 2025 год. В 2025 году он не уменьшал на них налог. Заплатить допвзносы планирует в мае, когда будет самая большая выручка от продаж.

Артемий может сразу уменьшить аванс за первый квартал на эти 10 000 ₽, не дожидаясь мая. То есть вместо 34 000 ₽ заплатить только 24 000 ₽. Заявлений об уменьшении налога подавать не нужно. Сумму вычета Артемий потом укажет в декларации за 2026 год.

ИП и компании с работниками на УСН «Доходы» могут уменьшить налог на таких условиях:

- Максимум на 50%. Например, компания должна заплатить 50 000 ₽ налога и 60 000 ₽ взносов. Она может уменьшить налог за счет взносов только наполовину. То есть в бюджет надо заплатить 60 000 ₽ взносов и 25 000 ₽ налога.

- В зачет можно принять фиксированные взносы ИП за себя, 1% дополнительных взносов, а также уплаченные взносы за сотрудников и оплату им больничных за первые три дня болезни.

ИП и компании с работниками на УСН «Доходы минус расходы» не уменьшают налог напрямую, а включают страховые взносы в расходы — причем все уплаченные суммы без ограничений. Заплатили за сотрудников взносы в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные за работников страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Причем нужно учесть, что налоговая списывает взносы за сотрудников с ЕНС 28‑го числа каждого следующего месяца. Если 28‑е выпадает на выходной день, срок переносится на следующий рабочий. Например, в первом квартале 2026 года налоговая списала:

- 28 января — взносы с выплат за декабрь 2025 года;

- 2 марта — взносы с выплат за январь, так как 28 февраля — суббота;

- 30 марта — взносы с выплат за февраль, потому что 28 марта — суббота.

А значит, если работодатель перечислил в марте взносы с выплат работникам за март, налоговая списала их только 28 апреля. Это второй квартал. Значит, за счет этих взносов можно было уменьшить авансовый платеж по УСН во втором квартале.

ИП на УСН «Доходы минус расходы» в 2026 году могут включать в затраты взносы за себя без их уплаты и тем самым уменьшать доходы, а с ними авансовые платежи и налог. Правило касается фиксированных и дополнительных взносов ИП.

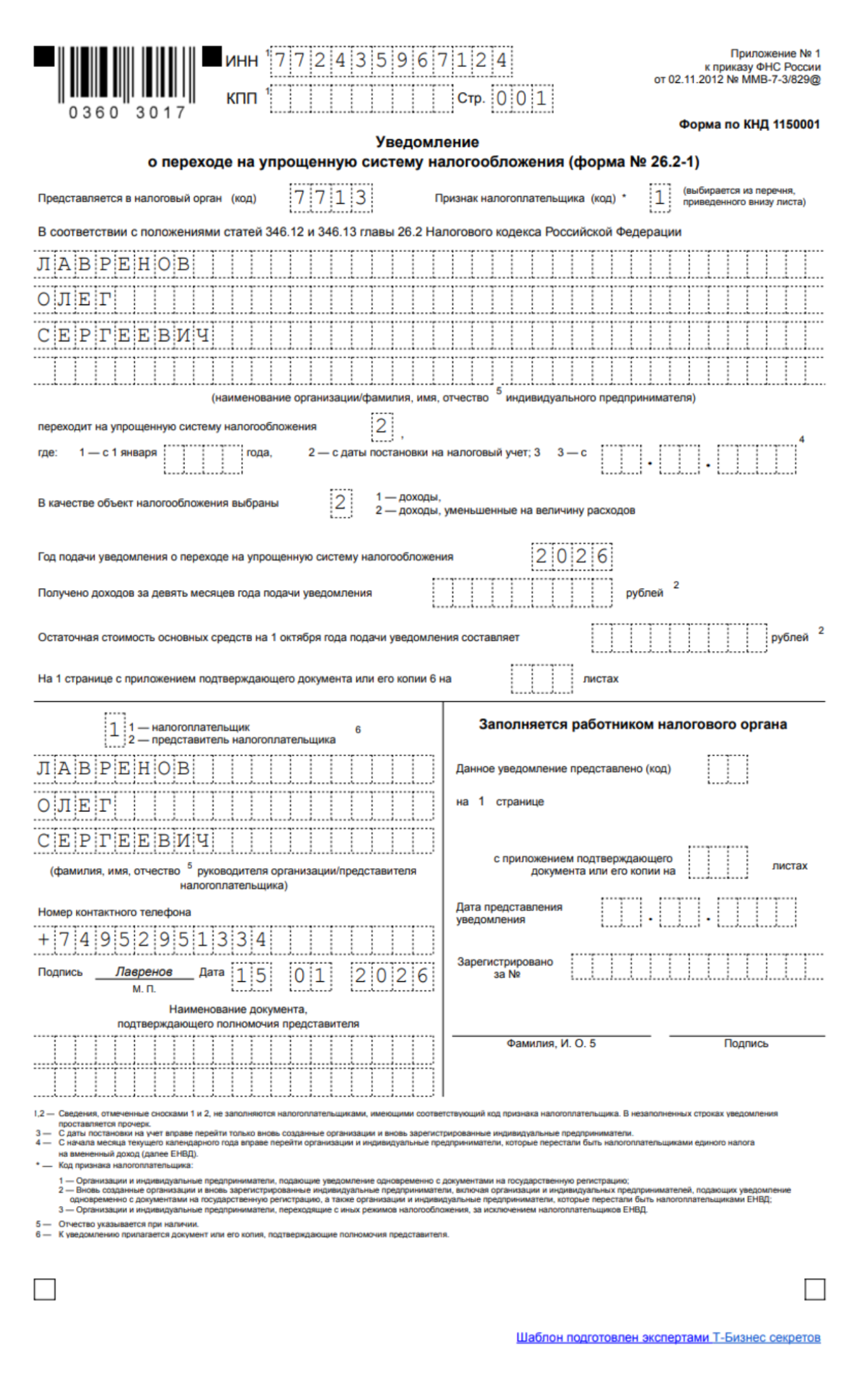

Как перейти на УСН

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2‑1.

Составили шаблон уведомления, чтобы можно было его скачать и заполнить по образцу.

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут добровольно перейти на УСН только со следующего календарного года. Подать уведомление нужно не позднее 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2026 года, но вовремя не подал форму 26.2‑1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2027 года, но подать уведомление нужно не позднее 31 декабря 2026 года.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится. С даты превышения у ИП 20 календарных дней на подачу уведомления о переходе на УСН.

ИП на АУСН переходят на УСН в порядке, похожем на правила для самозанятых. Только срок подачи уведомления у них длиннее — 30 календарных дней со дня утраты права на АУСН.

Главное

- Упрощенка бывает двух видов: «Доходы» — ставка 6% и «Доходы минус расходы» — 15%. Регионы могут снизить ставку для отдельных сфер бизнеса или всех плательщиков на этом режиме.

- Чтобы работать на упрощенке, ИП и компании должны соответствовать таким условиям: годовой доход — до 490,5 млн рублей, численность сотрудников — до 130 человек. Дополнительно для организаций есть ограничения по наличию филиалов и по доле участия других компаний в уставном капитале.

- Сейчас упрощенцы дополнительно платят НДС, если доход за предыдущий год или с начала текущего превысил 20 млн рублей.

- По налогу при УСН декларацию сдают раз в год, по НДС — ежеквартально.

- Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать, начислить пени и заблокировать счет.

Поделитесь, какую в итоге вы выбрали упрощенку и почему?

Алексей, А если ИП (перевозка грузов) работает с самозанятыми, платит им вознаграждение, то эти выплаты являются расходами для ИП?

Источник: https://secrets.tbank.ru/biznes-s-nulya/usn/

© Бизнес‑секреты

Добрый день,т.е. правильно понимаю — и налог и фиксированные взносы можно уплатить в конце года, если налог не превышает фикс. взносы?

ksunya1408, добрый день! Теоретически да, верно.

Я оказываю услуги по промо-реализации продукции. Получаю прибыль за оказание услуг , это указано в договоре. Всю прибыль с реализации продукции я отдаю заказчику . Получил за 100 рублей , продал за 100 рублей , отдал 100 рублей .

ИП на УСН доходы.

Правильно понимаю , что мне придется заплатить 6% с каждого пробитого чека ? Я ведь прибыли не получаю с продаж…

Qwerty, не совсем поняли, что у вас за схема. Но вообще на УСН Доходы нужно платить налог с оборота. Если вы хотите из доходов вычитать расходы и платить налог с прибыли — вам надо переходить на УСН «Доходы минус расходы». Учтите, что все расходы важно подтвердить документально. Подробнее об этом рассказали здесь https://secrets.tbank.ru/biznes-s-nulya/dohody-minus-raskhody/

Запутали все предельно! ИП на УСН должен подавать какое-то уведомление, чтобы ФНС уменьшила налог на сумму фиксированных взносов или нет? Или ФНС сама все сделает?

myrace, добрый день! ИП подает уведомление, только если платит авансовый платеж. Если он его не платит, так как взносы больше суммы налога, то и уведомление подавать не нужно. А потом по итогам года надо указать эти взносы в декларации.

Эксперт, «ИП подает уведомление, только если платит авансовый платеж.» ИП в любом случае платит авансовые платежи в течении года. Или вы хотите сказать, что ИП на УСН может в течении года вообще не платить никаких авансовых платежей, пока сумма 6% налога не превысит 49500р, а дохода в 825000р???

myrace, разобрались?)

А если ИП (перевозка грузов) работает с самозанятыми, платит им вознаграждение, то эти выплаты являются расходами для ИП?

Добавил бы, что доходы и расходы на УСН можно учитывать только если они (помимо наличия документов):

1. оплачены (нет оплаты — нет расхода),

2. расходы соответствуют закрытому перечню из налогового кодекса (т.е. не всё можно в расходы списать на УСН).