Переход с УСН на ОСНО и наоборот в 2026 году: условия, порядок, НДС

Впереди 2026 год, а с ним — новые налоговые лимиты и потенциальная необходимость смены режима. Эта статья — ваш детальный гид по переходу с УСН на ОСНО и обратно. Разберем сроки, порядок учета НДС, чтобы вы избежали штрафов и сюрпризов.

2026 год на пороге: пора думать о смене налогового режима

Для любого бизнеса, будь то крупная компания или ИП, выбор системы налогообложения — это стратегическое решение, которое напрямую влияет на прибыль, объем документооборота и отношения с партнерами. Грядущий 2026 год, возможно, принесет с собой ужесточение лимитов для работы на УСН. Многие столкнутся с необходимостью принять важное решение: либо балансировать на грани возможных ограничений, либо планово уходить на ОСНО.

Налоговая стратегия — это не просто заполнение форм, а «живой» элемент бизнес–планирования. Она отражает амбиции компании и ее готовность к масштабированию. В этом свете, переход на ОСНО должен рассматриваться как дверь в новый сегмент рынка, где требования выше, но и возможности для роста, сотрудничества с крупными игроками и привлечения инвестиций несоизмеримо шире.

Переход с одного режима на другой — это бухгалтерская и организационная операция. Наша цель в этой статье — помочь разобраться со сложными моментами: учетом НДС, авансами, чтобы подготовиться заранее и встретить наступающий год во всеоружии.

Рассылка для бухгалтеров

Разборы самых важных законов и советы для бухгалтеров, которые хотят упростить себе работу и больше зарабатывать. Отправляем раз в две недели

Железные условия: когда УСН становится обязательной ОСНО

УСН потому и называется упрощенной, что в основном предназначена для малого и среднего бизнеса. Как только бизнес перерастает установленные государством рамки, вы автоматически с «упрощенки» должны перейти на ОСНО. Это не вопрос выбора, а обязанность.

Обязательный переход: факторы, лишающие права на УСН. Для обязательного перехода есть ряд критических точек, о которых нужно знать заранее. Основные факторы, которые могут заставить вас попрощаться с «упрощенкой» в 2026 году, следующие.

Как видите, факторов много. Регулярно сверяйте свои показатели с актуальными лимитами, чтобы переход на ОСНО не стал для вас неприятным сюрпризом.

Момент «слета» с УСН и точка невозврата. Налоговое законодательство не прощает превышения установленных лимитов — вы обязаны перейти на ОСНО. И тут важен не только сам факт нарушения, но и то, с какой даты начинается ваша новая жизнь на ОСНО.

«Упрощенцы» считаются перешедшими на ОСНО с первого числа того месяца, в котором было допущено нарушение. Например, если один из критических лимитов превысили в мае, то должны применять ОСНО, начиная с первого мая. Ваши действия при нарушении таковы:

- сообщить налоговой через подачу уведомления до 15‑го числа месяца, следующего за кварталом нарушения;

- восстановить учет (самая сложная часть). С первого дня месяца «слета» выставить счета–фактуры и вести учет методом начисления;

- заплатить налог по УСН до 25‑го числа и сдать декларацию до 28‑го числа месяца, следующего после окончания «переходного» квартала.

Если вы нарушили лимит в середине года, это почти всегда означает, что вам придется заплатить больше налогов и подать много корректировок, поэтому регулярный мониторинг лимитов — это ваша защита от лишних трат и нервов.

Добровольный переход: зачем и как уведомить налоговую. Иногда переход на ОСНО — это не принуждение, а осознанный выбор. Причин может быть несколько, и все они обычно связаны с расширением бизнеса и новыми рынками:

- большинство крупных компаний, особенно работающих с государством или в B2B–секторе, являются плательщиками НДС. Им выгодно работать только с такими же плательщиками, чтобы иметь возможность зачесть НДС;

- на ОСНО часто оказывается выгоднее платить налог на прибыль (ООО) или НДФЛ (ИП) с чистой прибыли (25% и 13–22% соответственно), чем налог с валового дохода, например на доходной УСН (6%);

- на ОСНО можно применять амортизационную премию, получать инвестиционные налоговые вычеты и прочие льготы, которые недоступны на УСН.

Добровольно перейти на ОСНО можно только с начала следующего календарного года. Но помните, что целый год нет шанса вернуться к «упрощенке», так что учитывайте этот мораторий. А вот поставить ФНС в известность о переходе нужно не позднее 15 января года, с которого планируете применять ОСНО, по форме 26.2.-3.

Форму лучше подайте заранее, в конце декабря. Это даст вам и вашему бухгалтеру время для подготовки всех внутренних систем (бухгалтерского учета, учетной политики, шаблонов документов) к работе в новом режиме.

Дорога к ОСНО: инструкция для ООО и ИП

Если вы решились на добровольный переход или вынуждены это сделать из‑за нарушения лимитов, вам потребуется четкий план действий. Процедура достаточно стандартизирована, но имеет свои нюансы в зависимости от вашего организационно–правового статуса и прежнего объекта налогообложения. Давайте разберем пошагово, как правильно оформить этот переход.

Процедура перехода с УСН на ОСНО. Переход, если он плановый (с 01.01), можно разделить на несколько ключевых этапов:

- Подать уведомление о прекращении УСН.

- Сдать итоговую отчетность по УСН. Срок: не позднее 25 марта (для ООО) или 25 апреля (для ИП) последнего года применения этого режима.

- Внести изменения в Учетную политику — главный внутренний документ. Необходимо утвердить новую для учета по ОСНО до 01.01 года планируемого применения этой системы налогообложения.

- Сообщить контрагентам о том, что с 01.01 вы стали плательщиком НДС.

Поэтому переход на ОСНО требует глубокой смены системы взглядов в отношении финансового управления. Если на УСН большинство предпринимателей могли позволить себе «вести учет в уме» или с минимальным участием бухгалтера, то ОСНО обязывает к абсолютной дисциплине. Каждый рубль дохода и расхода должен быть подкреплен безупречным документом. Эта трансформация затрагивает не только финансовый отдел, но и отделы продаж, закупок и логистики, требуя от них сбора и архивирования всех первичных документов в режиме реального времени.

Особенности перехода: ООО и ИП. Переход на ОСНО влечет разные обязанности для юрлиц и ИП. Для удобства восприятия методологи компании Scloud составили таблицу особенностей с их расшифровкой.

Нюансы перехода: с УСН на 6% или 15%. Тип УСН, который вы применяли, влияет на сложность перехода. Переход с доходной УСН «Доходы» (6%) — это самый сложный переход, потому что раньше учитывали только поступления. Рекомендуем начать собирать все первичные документы по расходам заранее, даже если вы не учитывали их на УСН.

Переход с доходно–расходной УСН (15%) менее болезненный, потому что уже велся учет расходов. Но учтите, что правила признания расходов на ОСНО (метод начисления, амортизация по‑новому) гораздо строже и сложнее, чем те, к которым вы привыкли. Главное — это меняется метод: с кассового на начисления.

Обратный путь: возврат к УСН

После года работы на ОСНО (или даже раньше), если переход на ОСНО был добровольным, вы можете обнаружить, что УСН для вас все‑таки выгоднее. Возврат к «упрощенке» возможен, но также требует соблюдения правил и сроков.

Перед переходом на УСН главное — убедиться, что вы снова подходите под все лимиты. Налогоплательщики смогут вернуться к «упрощенке», если:

- соблюдают лимиты по доходам, численности и стоимости ОС;

- не занимаются запрещенной деятельностью;

- соблюдают «мораторий» (для добровольно ушедших) на возврат к «упрощенке».

Вернуться на «упрощенку», как и добровольно уйти с нее, можно только с начала нового календарного года. Поставьте налоговую об этом в известность до 31.12 года, предшествующего переходу (форма № 26.2‑1). Если пропустите этот срок — быть вам еще год на ОСНО.

Становясь «упрощенцем», вы снова перестаете быть плательщиком НДС. Только корректно восстановите (уплатите) НДС по тем товарам, ОС и материалам, которые купили будучи на ОСНО с НДС, но использовать будете уже во время действия УСН. Также обязательно проведите инвентаризацию всех расчетов, закройте налоговый учет по налогу на прибыль и корректно сделайте учет переходных доходов и расходов.

Головная боль переходного периода: учет НДС

Вопросы, связанные с НДС, — самые сложные. Главное здесь — не запутаться, какой НДС можно зачесть (при переходе на ОСНО), а какой нужно восстановить (при переходе на «упрощенку»). Это так называемый переходящий НДС — тот, который заплатили или получили в одном налоговом режиме, но учитывать будете по правилам другого, то есть до и после 01.01.

При переходе на ОСНО вы можете вернуть себе НДС, который заплатили при покупке. Условия для вычета таковы:

- товары/услуги приобретены, когда вы работали на УСН;

- вы оплатили счета с выделенным НДС (хотя сами его к вычету не брали, но он был в составе расходов);

- приобретенные товары/работы/услуги или ОС будете использовать в своей деятельности, облагаемой НДС, уже после перехода на ОСНО;

- счета–фактуры от поставщиков имеются в наличии.

Зачет сделайте в первом квартале работы по ОСНО (например, в I квартале 2026 года).

А вот при переходе с ОСНО на УСН придется восстановить НДС и доплатить его в бюджет. Это более неприятная процедура, и требуется она, когда вы переводите активы, по которым НДС ранее зачли на ОСНО, в деятельность, не облагаемую НДС (т. е. на «упрощенку»). Порядок восстановления зависит от вида имущества.

Если на УСН будет право не применять НДС, то на дату перехода НДС восстанавливают и отражают в декларации за последний квартал работы на ОСНО (п. 8 ст. 145 НК РФ):

- по всем товарам, сырью и материалам, которые числятся в остатках;

- по готовой продукции — только по тому сырью и материалам, которые сформировали ее остаток;

- по ОС (исключая недвижимость) и НМА — с их остаточной стоимости (без учета переоценки, если она была — п. 3 ст. 170 НК РФ).

При специальных ставках НДС 5% (7%) порядок восстановления такой же, но сделать это нужно в первом квартале применения этих ставок. А упрощенцам, которые будут применять НДС по ставке 20% (10%), восстанавливать налог не нужно.

Немало сложностей возникает с учетом НДС по авансам полученным и выданным. Какие действия при этом нужны, подсказали методологи Scloud ниже в таблице.

Цена ошибки в расчетах НДС, как правило, самая высокая. Неверно примененный вычет или недоначисленный налог могут привести не только к внушительным штрафам, но и к блокировке операций. В этом ключевом разделе налогового учета не стоит полагаться на интуицию. Каждая переходная операция, особенно связанная с авансами и остатками, должна быть сверена с актуальными разъяснениями Минфина, чтобы обеспечить максимальную финансовую безопасность и избежать доначислений.

Практикум: как избежать ловушек и настроить 1С

Разобрались в теории, но реальная подготовка начинается с инвентаризации и настройки вашей учетной системы. Этот раздел — практический чек–лист, который поможет плавно переключить режимы в программе 1С:Бухгалтерия и избежать самых частых ошибок.

Перед переходом на новую систему налогообложения нужно тщательно подготовиться. Это избавит от двойного налогообложения и потери вычетов. Для этого нужно пройти ряд шагов:

- Выполнить сверку расчетов с контрагентами: выделить все авансы (выданные и полученные), по которым отгрузка или выполнение работ/услуг произойдет в 2026 году. Именно эти суммы формируют переходные доходы и расходы.

- Провести инвентаризацию ТМЦ, ОС и НМА: проверить по всем остаткам первичные документы и счета–фактуры (если они есть), чтобы иметь право на вычет НДС при переходе на ОСНО.

- Обновить договорную базу: обязательно письменно уведомить всех ключевых клиентов и партнеров о смене налогового режима с 01.01.

- Закрыть год: провести все платежи, которые должны попасть в год применения старой системы налогообложения, а также сдать все необходимые отчеты.

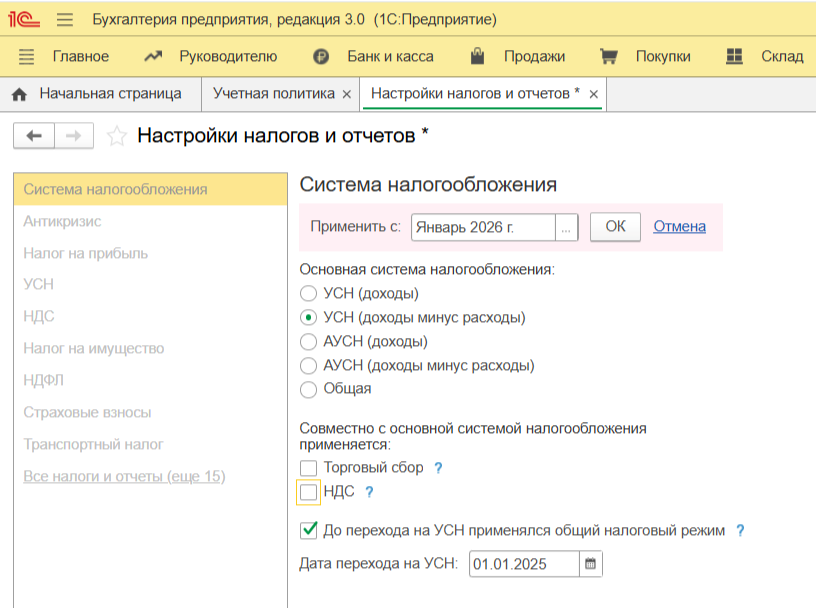

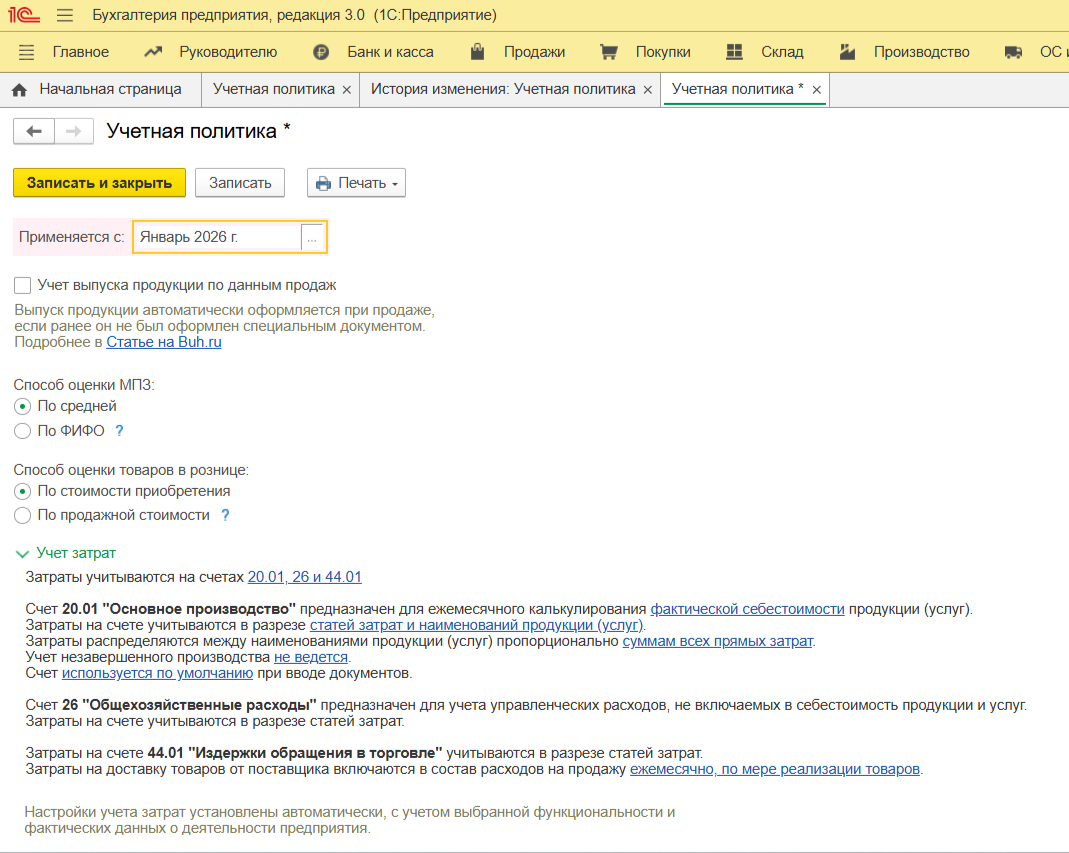

Только после этого с 01.01 настроить программу 1С на новый режим работы. В 1С:Бухгалтерия это делается на вкладке «Главное» — Настройки — Налоги и отчеты.

В этом же разделе выберите пункт «Учетная политика» — История изменений, создайте новую запись и зафиксируйте параметры вашей учетной политики с даты перехода на иную систему налогообложения.

Главное — подготовиться заранее

Переход на ОСНО (или обратно на УСН) — это не спонтанное решение, а многоэтапный, сложный проект, требующий внимания к каждой первичной операции и каждой настройке в вашей учетной системе. Главное — действовать планово, в конце года (если вы не «слетели» с УСН, нарушив лимиты), пока еще есть время на инвентаризацию остатков, а не с 1 января, когда уже придет время первой декларации по НДС. Четкое планирование в 2025 году — лучшая защита от налоговых рисков 2026 года.