Как проводить факторный анализ прибыли от продаж

Прибыль — часть выручки, которая остается после вычета всех расходов. Она показывает, насколько эффективно работает бизнес. Чтобы наращивать прибыль, нужно понимать, от чего она зависит. Для этого и нужен факторный анализ.

Вместе с финансовым аналитиком разобрались, как проводить факторный анализ прибыли и использовать его результаты на практике.

Что такое факторный анализ прибыли от продаж

Факторный анализ прибыли — это аналитический метод, который помогает оценить влияние разных факторов на размер прибыли бизнеса. Это инструмент управленческого учета, его обычно ведет собственник бизнеса или его финдиректор.

В ходе анализа сравнивают финансовые результаты за два периода — чаще за два месяца, но можно сравнивать и по годам. А затем выясняют, почему показатели изменились. То есть факторный анализ имеет смысл, только если прибыль или выручка меняются.

Небольшая мебельная фабрика делает стулья, диваны и кресла. В июле она продала 250 единиц продукции, а в августе — 320. Собственник увидел рост продаж и уже готовился закупить оборудование и выписать премии коллективу.

Но выяснилось, что выручка увеличилась, а прибыль осталась почти такой же. Руководитель проанализировал доходы и расходы и увидел, что вместе с выручкой подросли расходы на материалы и логистику.

Оказалось, снабженец закупил более дорогие материалы для мебели. А логистика подорожала из‑за роста тарифов и доставки большего количества материалов в цех и готовой продукции потребителям.

Вот три основные ситуации, когда особенно важно провести факторный анализ:

- Продажи растут, а прибыль — нет либо растет незначительно. Анализ покажет, какие расходы «съедают» возросшую выручку.

- По отчетам прибыль есть, а денег на счетах нет. Так бывает, когда деньги потратили раньше, чем посчитали. Анализ поможет понять, действительно ли была прибыль и на что ее израсходовали.

- Бизнес ничего не менял, но прибыли стало меньше. Значит, выросли расходы — анализ покажет, какие именно.

«Факторный анализ особенно полезен бизнесу со сложной структурой доходов и расходов — таких предприятий большинство. Бизнесу труднее понять, от чего зависит финансовый результат, когда у него есть коммерческие, маркетинговые, производственные и другие виды расходов. Из‑за обилия чисел определить их связи на глаз тяжело.

А, например, у лавки овощей структура доходов простая: купил продукты на овощебазе — продал в киоске. И без анализа видно, почему собственник заработал больше или меньше».

Александр Еловков

Финансовый директор Нескучных финансовКакие данные влияют на сумму прибыли

Прибыль — разница между доходами и расходами. Поэтому на нее влияют выручка и все издержки. Обычно для анализа используют семь базовых факторов, вот они:

- выручка — доход от продаж;

- переменные расходы — зависят от объема продаж, например расход сырья;

- прямые постоянные расходы — связаны с основной деятельностью, но не меняются от объема продаж. Например, аренда склада;

- коммерческие расходы — например, маркетинг, реклама, зарплата отдела продаж;

- административные расходы — зарплата руководства, оплата услуг банка;

- расходы ниже EBITDA — налоги с продаж, проценты по кредитам;

- чистая прибыль — деньги, которые остались после всех расходов. Если расходы выше выручки, бизнес получит убыток.

Каждый из этих факторов — сводный, то есть его считают на основе других. Вместе этот список охватывает все аспекты бизнеса, поэтому новые пункты добавляют редко. Например, ИТ‑компания для наглядности может выделить из прямых постоянных расходов зарплаты и записать их отдельным пунктом, потому что это главный расход в бизнесе.

На прибыль влияют и внешние факторы, например тенденции рынка, налоговые ставки, общие экономические и политические условия. Но повлиять на них бизнес зачастую не может, поэтому в тексте мы сконцентрируемся только на внутренних.

Какие данные нужны для факторного анализа

Главный документ, из которого берут данные для факторного анализа, — отчет о прибылях и убытках, или P&L‑отчет. В этом отчете считают выручку, расходы по статьям и прибыль — все, что нужно для факторного анализа.

Отчет помогает собственнику следить за главными показателями бизнеса. В гайде — готовая таблица, в которой автоматически рассчитываются показатели, и инструкция, как ее заполнять и читать данные.

Методы проведения факторного анализа

Обычно используют два метода факторного анализа прибыли: абсолютных разниц и относительных отклонений. Больших различий в математических действиях между двумя методами нет.

Метод абсолютных разниц. Из результата текущего периода вычитают результат прошлого — и получают абсолютное значение показателя.

У ИП Котова в апреле коммерческие расходы были 150 000 ₽, а в мае — 200 000 ₽. Разница в абсолютных величинах — 50 000 ₽.

Посчитав разницы всех показателей, можно увидеть, как сильно каждый фактор повлиял на финансовый результат.

Метод относительных отклонений. К расчетам из предыдущего метода добавляют одно действие — определяют процентный вклад показателя в общее изменение прибыли.

Всего от апреля к маю у ИП Котова прибыль сократилась на 150 000 ₽. Изменение коммерческих расходов — 50 000 ₽. Значит, повышение коммерческих расходов принесло треть всего вклада в падение прибыли.

Удобно сравнивать влияние каждого показателя, когда он представлен и в абсолютной, и в относительной форме. Учитывая, что расчеты между методами различаются на одно действие, разумно делать анализ обоими методами. Дальше в статье рассмотрим эти методы на подробных примерах.

Формула факторного анализа

Формула будет зависеть от метода. У метода абсолютных разниц она состоит из одного действия.

Как и в отчете о прибылях и убытках, доходы в анализе нужно записывать с плюсом, а расходы — с минусом.

Расчет методом относительных отклонений разумно делать вторым, то есть после метода абсолютных разниц, чтобы использовать результаты первых вычислений. Формула такая.

Пример факторного анализа

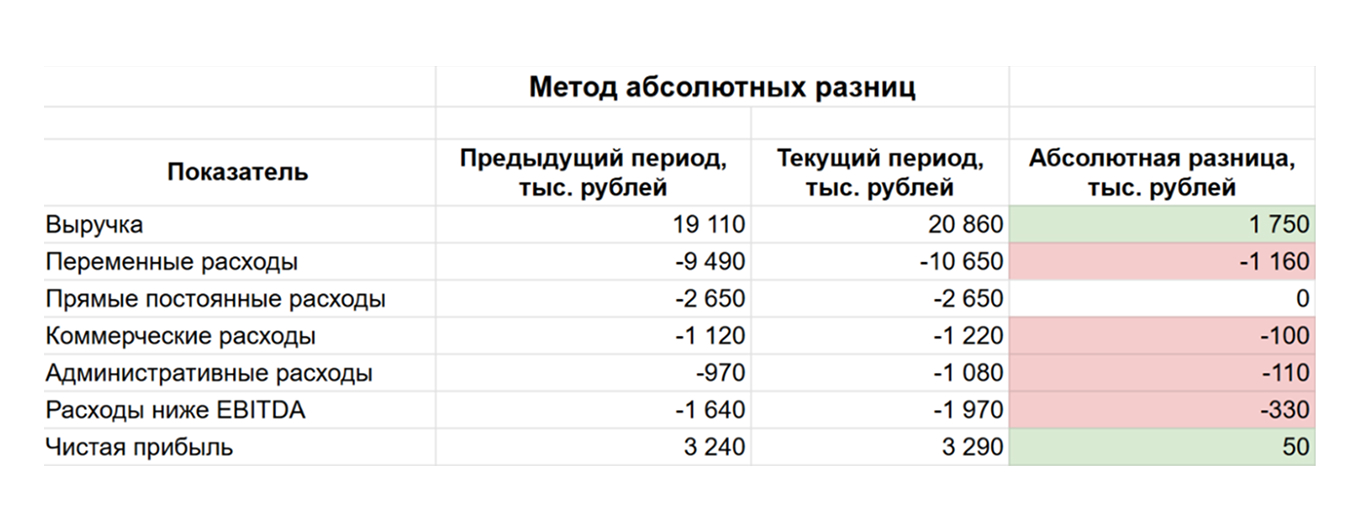

Представим частную сыроварню «Коровушка», которая продает сыры и кисломолочную продукцию оптом и в розницу. В апреле компания продала продукции на 19 110 000 ₽, а в мае — на 20 860 000 ₽, почти на два миллиона больше. Руководитель Иван посмотрел отчеты — прибыль выросла всего на 50 000 ₽. Он решил разобраться, почему прибыль не растет вместе с выручкой.

Для факторного анализа используем те же семь сводных показателей, о которых мы говорили выше. Для удобства расположим данные по четырем столбцам:

- Название показателя.

- Показатель в апреле.

- Показатель в мае.

- Абсолютная разница.

Затем применим формулу для первого метода — вычтем из значения текущего месяца результат предыдущего.

Сыроварня получила значимый прирост выручки, но большую ее часть «съели» переменные расходы — на закупку сырья и оплату труда работников, которые трудятся посменно. Также подросли коммерческие расходы за счет трат на маркетинг и рекламу.

Из‑за роста оборота выросли и налоги — расходы ниже EBITDA. Еще компания взяла оборотный кредит и в мае впервые начала платить проценты — это тоже расходы ниже EBITDA.

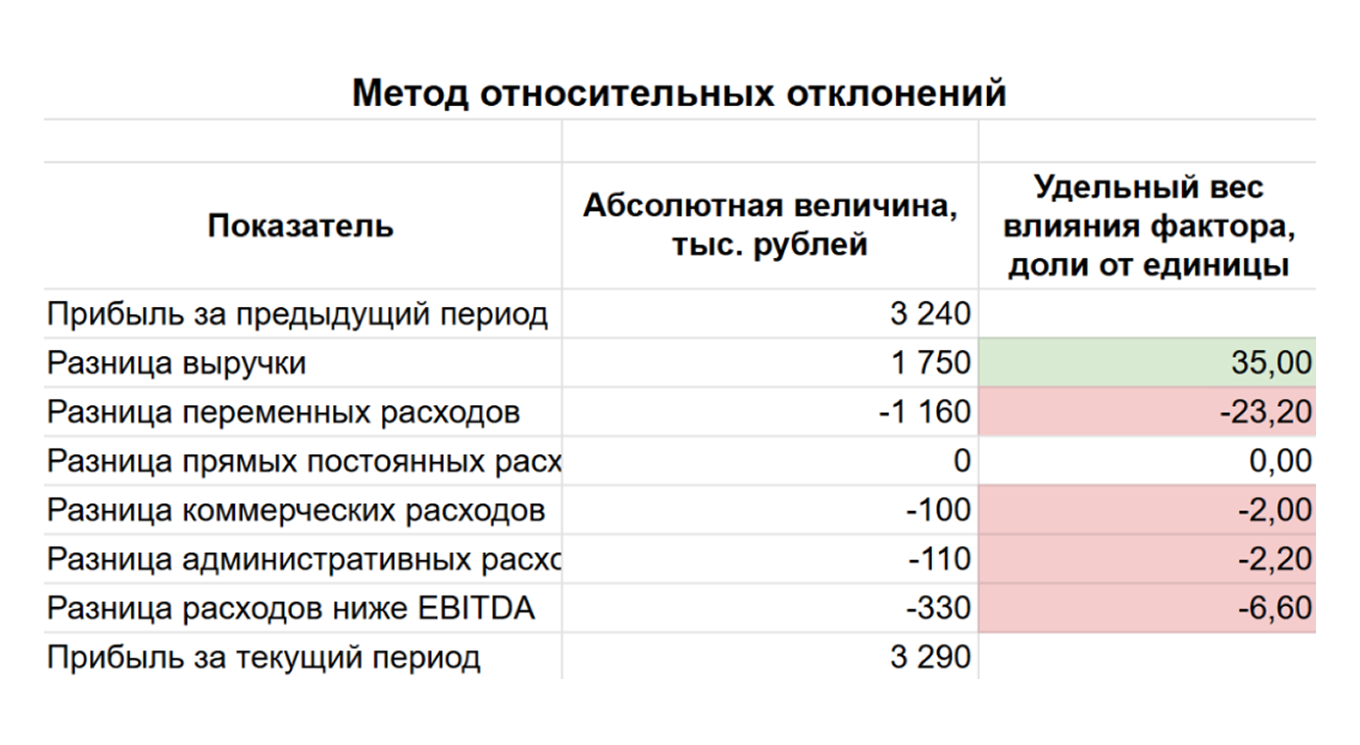

Теперь сделаем расчет методом относительных отклонений.

Если считаете удельный вес в процентах, сумма всех значений столбца «Удельный вес влияния фактора» должна быть 100%.

Можно считать в долях от единицы. Тогда в формуле в числителе не нужно умножать на 100. В этом способе сумма столбца «Удельный вес влияния фактора» должна быть ровно 1.

Качественно новых выводов второй метод не даст: это лишь еще один способ представления данных. Часто расчет относительных отклонений будет нагляднее, поскольку человеку проще сравнивать двузначные числа процентов или долей единицы, чем тысячи в первом расчете.

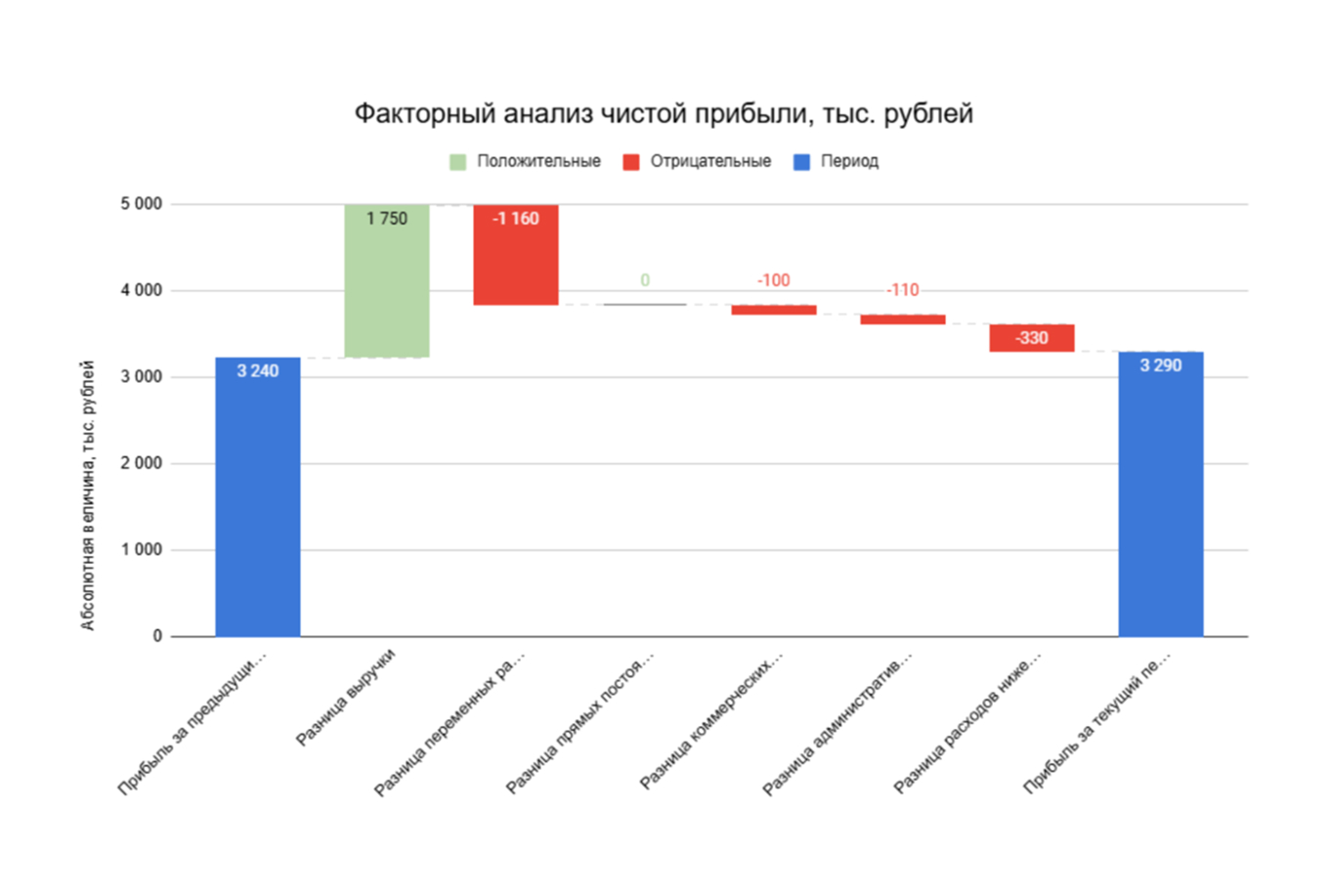

Для наглядности сделаем график на основе второго метода. Это поможет более удобно представить информацию из расчета в графическом виде. В Excel или Google‑таблицах такой график — каскадная диаграмма. Для построения нужно выбрать все три столбца расчета методом относительных отклонений.

Что делать после факторного анализа

Когда бизнес выяснит, что сильнее всего влияет на изменение прибыли, можно скорректировать работу. Универсального совета здесь нет — все зависит от ситуации.

«На основе факторного анализа принимают управленческие решения. Например, собственник может поднять цены, попытаться договориться о более выгодных условиях поставки у своих поставщиков или начать искать других.

Иногда можно оптимизировать расходы на необязательные сервисы, на зарплаты. Можно отказаться от кредитных средств, если ставки высокие и проценты съедают прибыль».

Александр Еловков

Финансовый директор Нескучных финансовНапример, у сыроварни «Коровушка» рост выручки приводит к существенному росту переменных расходов. Это повод пересчитать юнит‑экономику, то есть расход на одну произведенную единицу продукции.

Если процессы у Коровушки налажены хорошо, а поставщики молока поднимают закупочные цены, возможно, единственным выходом будет повышать отпускные цены на сыры.

Часто выручка растет только после больших трат на рекламу. Тогда стоит поработать над методологией продаж, расширением клиентской базы и повышением ее качества.

«Иногда можно управлять прибылью, даже если выручка не меняется, — то есть снижать расходы. Например, стоит проанализировать, можно ли сократить себестоимость производства. Еще можно поискать, где купить товар такого же качества дешевле.

Еще вариант — подумать над системой мотивации. Не обязательно снижать зарплаты. Можно настроить систему так, чтобы у сотрудников было больше причин работать быстрее, допускать меньше ошибок. Из‑за этого снизится процент брака — расходы станут меньше».

Александр Еловков

Финансовый директор Нескучных финансовГлавное

- Факторный анализ прибыли — это инструмент управленческого учета. Он поможет оценить влияние различных факторов на размер прибыли бизнеса.

- Главная цель анализа — понять, почему изменилась или, наоборот, не изменилась прибыль, и найти рычаги для ее увеличения.

- На прибыль влияют все доходы и расходы бизнеса. Найти все нужные для анализа данные можно в отчете о прибылях и убытках.

- Обычно используют два метода факторного анализа прибыли: абсолютных разниц и относительных отклонений. Они считают примерно одно и то же, но помогают представить информацию в разных видах.

- После расчета нужно определить, что сильнее всего влияет на изменение прибыли, и найти рычаги влияния на показатель. Например, снизить себестоимость, увеличить выручку или изменить систему мотивации работников.

Расскажите, чем занимаетесь и будет ли в вашей ситуации полезен факторный анализ?