Если компания или ИП платят зарплату, вознаграждения и другие выплаты, облагаемые страховыми взносами, они должны сдавать в налоговую специальный отчет. Он называется «Персонифицированные сведения о физических лицах», сокращенно — ПСФ.

Исключение — бизнес на АУСН. На этой системе налогообложения сведения о физлицах подавать не нужно.

Кто должен сдавать отчет

Персонифицированные сведения должны сдавать компании и ИП, если переводили деньги физлицам и эти выплаты облагались страховыми взносами. При этом не имеет значения, как человек оформлен: учитываются платежи как работникам в штате, так и исполнителям по договорам ГПХ.

Сведения надо подавать обо всех сотрудниках, которые:

числились у работодателя в отчетном месяце по трудовому договору, включая нанятого руководителя;

работали по договорам ГПХ — о выполнении работ, оказании услуг, авторским договорам.

В отчет также надо включить тех, кто уволился в отчетном месяце, и тех, у кого не было выплат, например работников в неоплачиваемом отпуске.

Подавать сведения надо и о руководителе — единственном учредителе компании без трудового договора. Это тот случай, когда единственный участник назначает директором сам себя. Минфин считает, что такой директор тоже застрахованное лицо.

Если бизнес привлекает самозанятых исполнителей, о них персонифицированные сведения по общему правилу не подают. Исключение — случаи, когда на выплату самозанятому надо начислить страховые взносы, например:

на отчетную дату заказчик не получил от самозанятого чек на оплату. Если он предоставил его уже после сдачи формы, заказчику надо подать уточненные сведения;

самозанятый был работником заказчика менее чем два года назад.

Напомним: в последнем случае выплаты самозанятому не подпадают под налог на профессиональный доход. С них нужно удерживать НДФЛ и начислять взносы, как на вознаграждение обычного физлица.

Рассмотрим, как заполнять титульный лист и внутренние страницы отчета.

Титульный лист. В нем указывают:

ИНН и КПП компании‑работодателя либо только ИНН — если отчет подает предприниматель;

номер корректировки. Если сведения сдают первый раз за период, пишут «0--»;

код периода, за который подаются сведения: 01 для января, 02 для февраля, 03 для марта и так далее;

год, за период которого представляют отчет;

код налогового органа, куда подаются сведения;

код места представления сведений. Для организаций это «214», а для ИП — «120»;

наименование компании или Ф. И. О. предпринимателя по паспорту полностью, без сокращений;

ОГРНИП — его указывают ИП и главы крестьянских фермерских хозяйств.

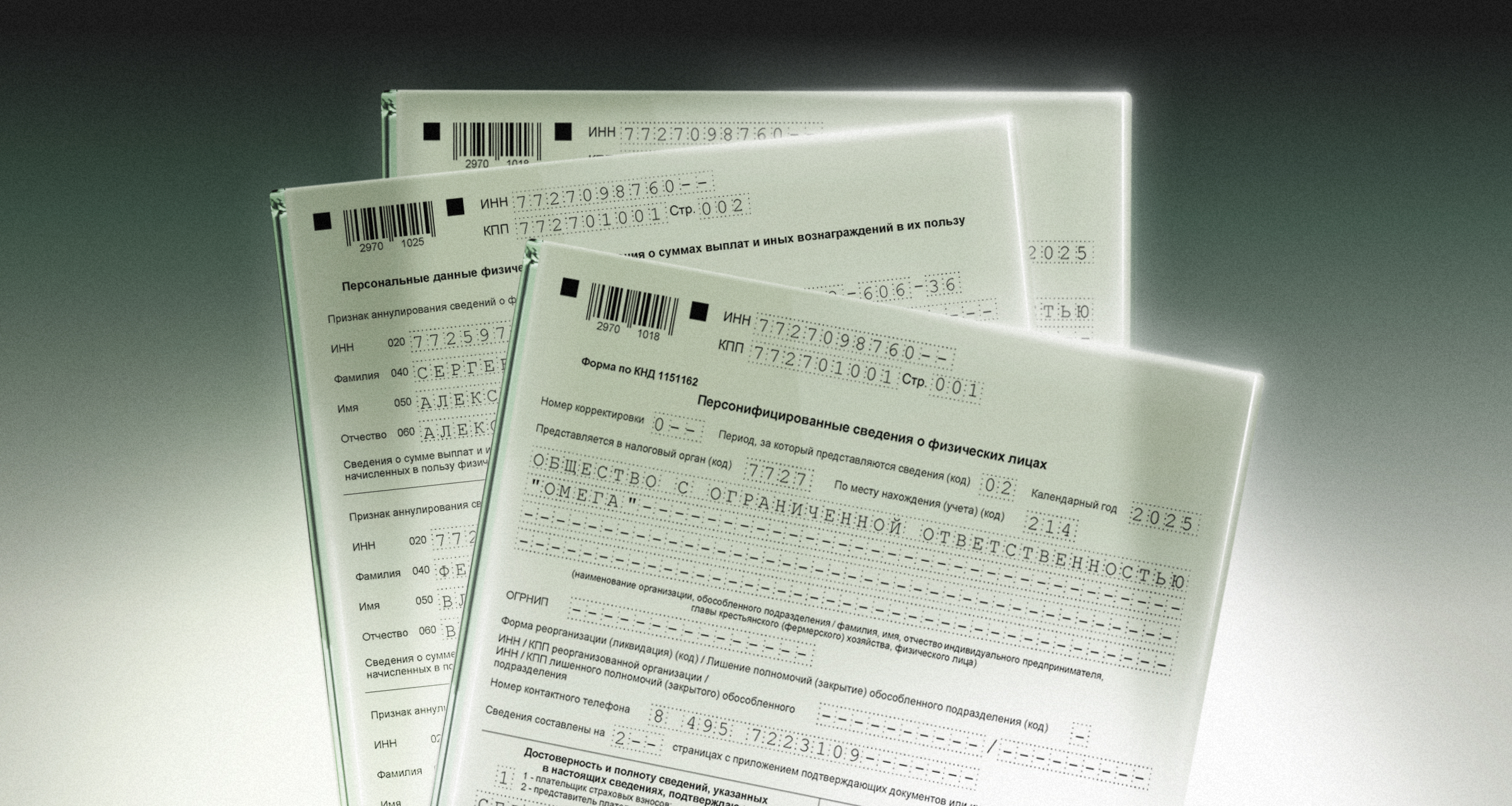

Пример заполнения титульного листа

Пример заполнения титульного листа

Вторая и последующие страницы отчета. На них указывают сведения обо всех застрахованных физлицах. Для каждого человека предусмотрен отдельный блок строк 010—070.

Строку 010 «Признак аннулирования сведений о физическом лице» при первичной подаче сведений не заполняют.

В строках 020—060 надо указать персональные данные физлица: ИНН при наличии, СНИЛС и Ф. И. О. по паспорту.

В строке 070 показывают выплаты, начисленные физлицу за истекший месяц, как облагаемые, так и не облагаемые взносами, например пособие по больничным за первые три дня, матпомощь работникам, пособие на погребение. Не указывают только дивиденды и другие выплаты, которые не являются объектом обложения.

Отрицательные значения сумм выплат в отчете показывать нельзя.

На сотрудника, у которого в текущем месяце выплат не было, заполняют только строки 020—060.

Пример заполнения второй страницы отчета

Пример заполнения второй страницы отчета

Если работник внутри одного месяца уволился и снова устроился на ту же работу, на него в ПСФ заполняют один раздел, разъяснила ФНС.

Для примера заполнили форму персонифицированных сведений о физлицах для ООО. Чтобы сохранить шаблон, сделайте копию в свой гугл‑док: Файл → Создать копию.

Куда сдавать ПСФ

Персонифицированные сведения надо представить в налоговую по месту учета компании или по месту жительства ИП.

Если отчет сдают по 10 людям и менее, его можно подать на бумаге. По 11 и более людям сведения сдают только в электронном виде — через личный кабинет на сайте налоговой службы или через компанию‑спецоператора.

Сроки подачи персонифицированных сведений

Сведения надо сдавать не позднее 25‑го числа каждого месяца, следующего за истекшим. Но это нужно делать только за первый и второй месяцы квартала.

За март, июнь, сентябрь и декабрь отчет можно не подавать. Но только в том случае, если работодатель сдал в налоговую РСВ — расчет по страховым взносам за I квартал, полугодие, 9 месяцев, год.

Дело в том, что сведения в персонифицированном отчете и в третьем разделе РСВ идентичны, поэтому информацию можно не дублировать.

Корректировать персонифицированные сведения можно до подачи РСВ за текущий квартал. Если ошибки в персонифицированных сведениях обнаружили после сдачи РСВ, тогда их исправляют, подав скорректированный раздел 3 расчета.

В уточненный отчет надо включить только работников, чьи данные исправляете. На титульном листе указывают номер корректировки.

Если подаете исправленный отчет впервые, ставьте номер корректировки 1

Если подаете исправленный отчет впервые, ставьте номер корректировки 1

Если исправляете сумму выплаты, в строке 070 укажите верное значение, а остальные данные перенесите из первичных сведений.

Если была ошибка в ИНН, СНИЛС или Ф. И. О., надо в уточненке заполнить на работника два раздела. В первом в строке 010 поставить «1», а в строке 070 — ничего не писать. Данные из остальных строк ошибочных сведений переносятся без изменений. Во втором разделе в строках 020—070 пишут верные сведения.

Чтобы добавить сведения о забытом работнике, надо заполнить по нему строки 020—070 в обычном порядке. Строку 010 при этом не заполняют.

Пример корректирующего отчета, которым исправили ошибку в СНИЛС работника

Пример корректирующего отчета, которым исправили ошибку в СНИЛС работника

Сдают ли отчет обособленные подразделения

Если у обособленного подразделения компании есть свой банковский счет, оно само начисляет и выплачивает деньги персоналу, такое подразделение должно отдельно подавать персонифицированные сведения в налоговую по месту своего учета.

Обособленные подразделения заполняют отчет в общем порядке, но есть особенности при заполнении титульного листа:

в поле «КПП» надо указать код постановки на учет по месту нахождения обособленного подразделения;

в поле «Представляется в налоговый орган (код)» — код инспекции, в которую ОП сдает отчет;

в поле «По месту нахождения (учета) (код)» — код «222»;

в поле «Наименование организации, обособленного подразделения / фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица» — название ОП, если оно есть. А если нет, указывают название головной компании.

Если у обособленного подразделения нет своего счета в банке и оно не производит выплаты сотрудникам, сведения по его физлицам головная организация включит в свою форму персонифицированных сведений.

Ответственность за несвоевременную подачу персонифицированных сведений

Если работодатель не подаст отчет либо сдаст его с опозданием, налоговая теоретически может оштрафовать его на 200 ₽ за каждый несданный документ. Но практики привлечения к ответственности за это нарушение пока нет.

Что запомнить

Если компания или ИП делали выплаты, облагаемые взносами, они должны о каждом получателе денег сдавать в налоговую специальный отчет — персонифицированные сведения. Исключение — те, кто применяет АУСН.

В отчет также надо включать директора — единственного учредителя, работников, которые уволились в отчетном месяце, и тех, у кого не было выплат, например сотрудников в неоплачиваемом отпуске.

Об исполнителях по договорам ГПХ со статусом самозанятых персонифицированные сведения не сдают.

Корректировать персонифицированные сведения можно до подачи РСВ за текущий квартал. В уточненный отчет включают только работников, чьи данные исправляют.

Срок сдачи отчета — не позднее 25‑го числа каждого месяца, следующего за истекшим. Но за март, июнь, сентябрь и декабрь его можно не сдавать.

Если отчет сдают о 10 людях и менее, его можно подать на бумаге. Об 11 и более людях сведения сдают только в электронном виде.

Подскажите, а как быть с этим новым правилом про взносы на директора? Вот например, в январе мы не работали. Я веду учет в 1с бух. Сделал все как там положено, взносы начислились. НО, при формировании отчета «Персонифицированные сведения» этот самый федеральный МРОТ 27 093,00 встал в строку 070 у директора. Это недоработка 1С или так и должно быть? С одной стороны никаких доходов у директора нет, с другой стороны — взносы то с него начислены )

Подскажите, а как быть с этим новым правилом про взносы на директора? Вот например, в январе мы не работали. Я веду учет в 1с бух. Сделал все как там положено, взносы начислились. НО, при формировании отчета «Персонифицированные сведения» этот самый федеральный МРОТ 27 093,00 встал в строку 070 у директора.

Это недоработка 1С или так и должно быть? С одной стороны никаких доходов у директора нет, с другой стороны — взносы то с него начислены )