Какие льготы есть для ИТ‑компаний и айтишников в 2026 году

Разбираем меры поддержки ИТ‑бизнеса, актуальные в 2026 году.

⭐️ Сохраняйте статью в избранное, чтобы не потерять.

Условия получения льгот

Льготы положены только ИТ‑компаниям и их сотрудникам, для ИП с персоналом или без программы поддержки не действуют. Два условия получения льгот компаниями:

- Доля профильной выручки, в частности от разработки и продажи своего ПО и электроники, — минимум 70% от всех доходов.

- Аккредитация в Минцифры.

Надо постоянно следить за долей профильной выручки для льгот и следовать условиям аккредитации, иначе в течение года можно лишиться и того и другого.

Действующие льготы для аккредитованных ИТ‑компаний

Для организаций ИТ‑сферы установлены такие льготы:

- ставка налога на прибыль — 5% вместо 25%;

- пониженные ставки при УСН по решениям регионов;

- освобождение от НДС для разработчиков ПО, если их программные продукты включены в государственный реестр;

- пониженный тариф страховых взносов — 15% с выплат работнику до предельной базы и 7,6% с превышения над ней;

- другие льготы — гранты, упрощенные госзакупки, упрощенный наем иностранных сотрудников.

Налог на прибыль. До конца 2030 года ставка налога для ИТ‑компаний — 5% вместо 25%.

Налог при УСН. Регионы могут снижать для ИТ‑компаний и ИП на УСН ставки налога. Например, в Московской области при УСН «Доходы» ставка — 1%, «Доходы минус расходы» — 5%.

Освобождение от НДС для разработчиков ПО. Это налог на добавленную стоимость, который платят компании и ИП на ОСН, а также на УСН, если доход за 2025 год или с начала 2026 года превысил 20 млн рублей. Для освобождения от НДС условий выше мало. После аккредитации в Минцифры нужно дополнительно зарегистрировать программный продукт в реестре отечественного ПО, тогда его продажа не будет облагаться НДС.

Освобождение от НДС не следует путать с нулевой ставкой налога. При ставке НДС 0% бизнес на ОСН или на УСН со стандартными ставками НДС не платит налог, но сохраняет право на вычет налога, который предъявили поставщики. При освобождении от НДС нет права на вычет.

Страховые взносы. Это платежи, которые работодатель перечисляет с выплат сотрудникам. Деньги идут на пенсионное, медицинское и социальное страхование. Вот какие тарифы взносов бывают:

- средние и крупные компании платят 30% взносов от зарплаты;

- малый и средний бизнес в отраслях из перечня правительства — 30% с выплаты работнику в пределах 1,5 федерального МРОТ в месяц и 15% с превышения;

- ИТ‑компании, независимо от размера, — 15% с выплат работнику до предельной базы и 7,6% с превышения над ней.

Льготу по страховым взносам может применять работодатель на любой системе налогообложения.

В 2026 нет моратория на выездные налоговые проверки для ИТ‑компаний — налоговая может проверять бизнес.

Собрали гайд, который поможет разобраться, как бизнесу подать заявку на грант, получить его и правильно освоить деньги. Пользоваться чек‑листом просто: продвигайтесь по шагам и отмечайте то, что уже сделали при заполнении заявки на грант. Это поможет избежать ошибок.

Компаниям для найма иностранцев из визовых стран не нужно разрешение на привлечение иностранной рабочей силы. Самим сотрудникам не понадобится разрешение на работу в РФ. А если мигрант из безвизовой страны, он может трудоустраиваться в ИТ без патента.

Когда компания может начать ими пользоваться

Компания должна соответствовать требованиям по выручке и аккредитации по итогу каждого года.

Начать пользоваться льготами можно с квартала, в котором получена аккредитация и соблюдено условие по доле профильной выручки. Если аккредитация есть на 1 января, достаточно не потерять ее и следить за выручкой.

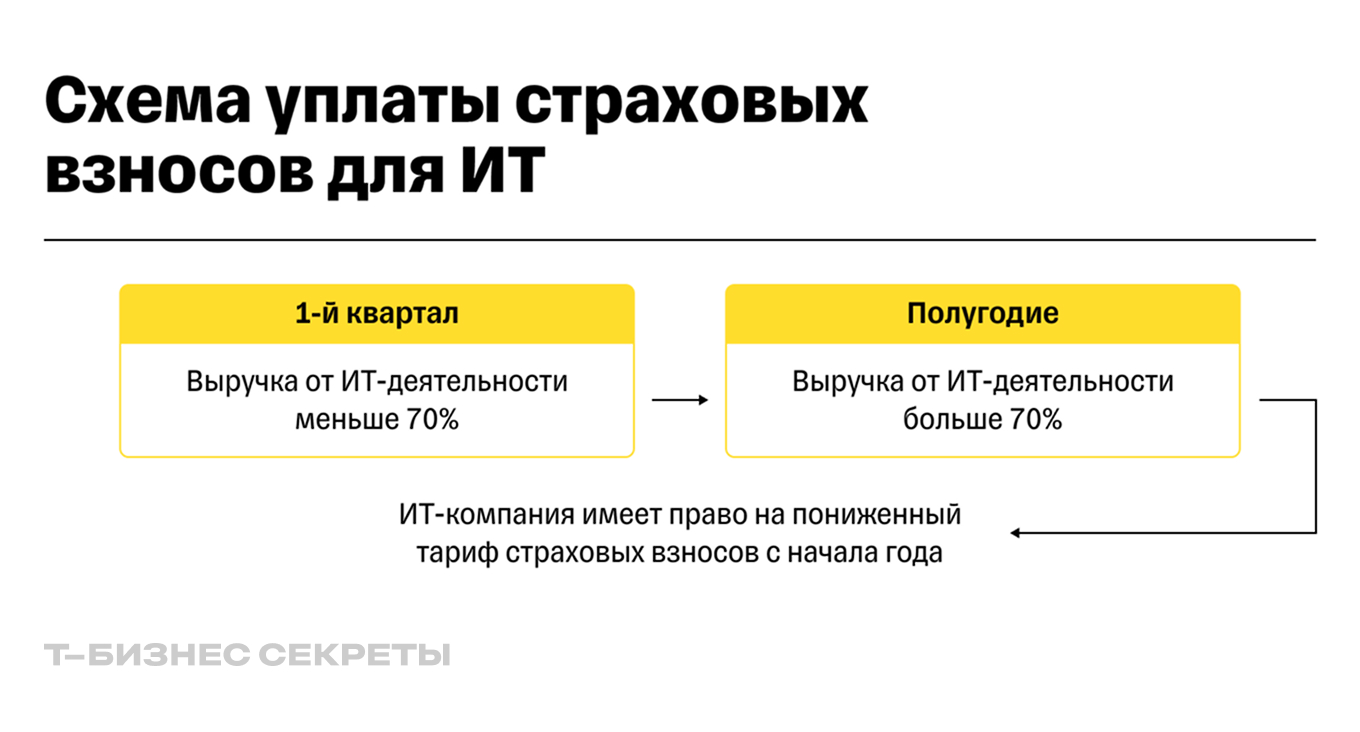

Бывает, что по итогам первого квартала профильная выручка была меньше 70% от общей суммы доходов. Минфин уточнил, что если по итогам полугодия выручка больше, ИТ‑компания вправе уплачивать пониженные страховые взносы с начала года.

Это правило работает для любых кварталов внутри года. Главное, чтобы условие по выручке от ИТ‑деятельности выполнялось по итогам года. В ином случае — с 1 января взносы нужно будет пересчитать по стандартному тарифу задним числом.

Льготные условия для сотрудников ИТ‑компаний

Работники аккредитованных ИТ‑компаний могут получить ипотеку по сниженной ставке и отсрочку от армии.

Ипотека по ставке до 6% годовых. Чтобы получить ипотеку, сотрудник должен соответствовать таким условиям:

- быть гражданином РФ;

- работать в аккредитованной ИТ‑компании, которая расположена вне Москвы и Санкт‑Петербурга и в предыдущем году платила страховые взносы по льготному тарифу;

- возраст — от 18 до 50 лет включительно;

- стаж — от 3 месяцев на текущем месте работы;

- средняя зарплата до вычета НДФЛ за три месяца: 150 000 ₽ — для сотрудников компаний, расположенных в Московской или Ленинградской области, а также в городах‑миллионниках, и 90 000 ₽ — для сотрудников в других городах;

- первоначальный взнос — от 20%;

- сумма кредита — до 9 000 000 ₽. Сумму можно увеличить до 18 000 000 ₽ с помощью рыночной ипотечной ставки.

Участвовать в программе можно один раз. Купить жилье в Москве или Санкт‑Петербурге по льготной ипотеке нельзя.

Отсрочка от армии. На Госуслугах действует сервис по подаче заявлений на освобождение от призыва. Получить отсрочку могут сотрудники, которые соответствуют требованиям по возрасту, опыту и образованию.

Отсрочка действует для айтишников младше 30 лет. Если сотрудник меняет место работы, действие отсрочки прекращается.

Главное

- Льготы положены только компаниям, для ИП программа поддержки не действует.

- Есть льготы для бизнеса и его сотрудников. Чтобы получить льготу, компания должна соответствовать двум условиям: доля профильной выручки — минимум 70% от всех доходов и наличие аккредитации в Минцифры.

- Для компаний ИТ‑сферы установлены такие основные льготы: сниженная ставка налога на прибыль 5%, освобождение от НДС для разработчиков ПО, пониженный тариф страховых взносов — 15% с выплат до предельной базы и 7,6% с превышения над ней.

- Для сотрудников ИТ‑компаний есть льготная ипотека со ставкой до 6% годовых и отсрочка от армии.

Какие меры поддержки для вас актуальны? Поделитесь в комментариях!

Дмитрий, добрый день! ИТ-компания может начать применять льготу ретроспективно в том отчетном (налоговом) периоде, когда выполнила все условия. Например, если по итогам полугодия у компании нет госаккредитации или не выполнено условие о 70%-ной доле доходов от IT-деятельности, то по его итогам она не вправе применять льготу для налога на прибыль. Если условия для применения льготы выполнили, например, по итогам 9 месяцев или по итогам года, компания вправе применять при расчете налога за 9 месяцев и за год льготные ставки (Письмо ФНС от 25.01.2023 № СД-4-3/763@ (п. 1)).

Еще пример: по итогам I квартала IT-компания с госаккредитацией, не выполнила условие о 70%-ной доле IT-доходов и рассчитала налог на прибыль по общим ставкам. Если по итогам полугодия она выполняет условие о 70%-ной доле, она исчисляет налог на прибыль по пониженным ставкам. Они применяются к налоговой базе, рассчитанной нарастающим итогом с начала года (Письмо Минфина от 14.03.2025 № 03-15-06/25422).

Эксперт,спасибо за развернутый ответ, но вы объединяете разные ситуации. Еще раз. Условия по 70% выполнены всегда. Аккредитация получена в середине 2-го квартала. С какого периода компания может применить льготы по налогу на прибыль и с какого — по страховым взносам, ведь там сроки разные?

Дмитрий, добрый день. Про взносы. Если ИТ-компания получила госаккредитацию в течение года, например в мае, то при выполнении других условий она может применять пониженный тариф взносов начиная с месяца получения аккредитации (Письма Минфина от 28.05.2025 № 03-15-05/52390 (п. 2), от 02.05.2023 № 03-03-06/1/40180).

Про налог на прибыль. Льготные ставки применяете ретроспективно, начиная с того квартала, в котором выполняются все условия. То есть за полугодие считаете налог по пониженным ставкам. Они применяются к налоговой базе, рассчитанной нарастающим итогом с начала года (Письмо Минфина от 14.03.2025 № 03-15-06/25422).

Ошибка в указании ставки по страховым — указано 5%, а должно быть 15

Добрый день. А если в ноябре 2025 компания получила дивиденды в размере превышающем его годовой доход от it деятельности (доход по it деятельности будет 31%) я правильно понимаю, что она слетает с льготы по налогу на прибыль и по страховым взносам? И если слетаем, то с какого числа ? Нужно будет пересчитать страховые взносы за весь год? И может ли она применять льготы в первом квартале 2026, если точно уверена, что 70% дохода будет от IT деятельности?

Подскажите в 2026 все еще сохранились льготы по страховым взносам на уровне 5% и 7,6% или все же подняли до 15%?

Александр, добрый день! Вся информация в статье актуальная на 2026 год. Ставки взносов мы привели в разделе «действующие льготы».

Добрый день. В статье указано, что компания может применять льготы с начала квартала в котором получена аккредитация. А налоговая требует, чтобы льготы применялись только с первого числа месяца получения аккредитации. В ст. 427 НК такой информации нет. Кто прав и на что ссылаться?