Оптимизация налоговой нагрузки и налоговые риски: как с ними справиться

С начала 2025 года вступили в силу комплексные налоговые изменения для бизнеса. Среди ключевых:

- ставка налога на прибыль для компаний выросла с 20 до 25%;

- ИТ‑компании начали платить налог, но по пониженной ставке;

- НДС 7% — для бизнеса с выручкой более 250 млн рублей, НДС 5% — с выручкой от 60 млн рублей.

С начала 2026 года Минфин предлагает повысить стандартную ставку НДС с 20 до 22%. При этом льготная ставка 10% сохранится для социально значимых товаров: продуктов питания, лекарств, медицинской продукции и товаров для детей.

Поправки также предполагают отмену пониженных тарифов, введенных во время пандемии, для малых и средних предприятий. Ведомство предлагает установить единые тарифы страховых взносов: 30% — до предельной базы и 15% — свыше для сфер торговли, строительства, добычи полезных ископаемых и других. Для приоритетных отраслей МСП, например обработки, производства, транспорта, электроники, сохранится пониженный тариф.

Сегодня бизнес разделился на тех, кто соблюдает правила налоговой, и тех, кто играет в русскую рулетку с ФНС и сильно рискует. Использование фирм‑однодневок, личных счетов сотрудников и искусственного дробления бизнеса для ухода от налогов приведет к серьезным проблемам. Налоговая с каждым годом все эффективнее выявляет подобные схемы, а ответственность за них ужесточается — от крупных штрафов до уголовного преследования и лишения свободы.

Для собственника и генерального директора растущего бизнеса налоговая оптимизация — это постоянный поиск баланса. С одной стороны, давление конкуренции и необходимость снижать издержки, с другой — ужесточение налогового регулирования и страх перед блокировкой счета. Финансовый отдел компании старается сэкономить, при этом юристы предупреждают о серьезных последствиях.

Где проходит та самая тонкая грань между законной оптимизацией и рискованным уклонением и как выстроить качественную налоговую стратегию, Т‑Бизнес секреты разобрались с экспертами и участниками рынка:

- Елена Констандина, руководитель налоговой практики, советник АБ «РКП», адвокат, к. ю. н.

- Дмитрий Кириллов, партнер юридической фирмы Lidings.

- Алексей Петропольский, владелец сети кофеен Take & Wake, генеральный директор юридической компании URVISTA.

- Сергей Матюшенков, старший партнер международной консалтинговой компании Stream.

- Сергей Оганов, генеральный директор ООО «Липецкое мясо».

Рассказываем, есть ли инструменты легальной оптимизации, и как внедрить систему управления налоговыми рисками.

Новая реальность: почему старые «рабочие схемы» уже не работают

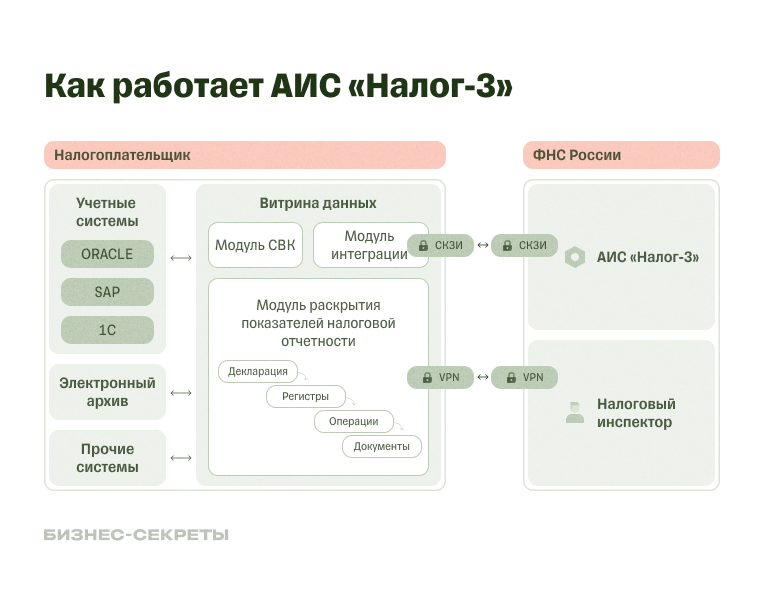

За последние годы налоговая система для МСП кардинально изменилась. ФНС больше не ограничивается выборочными проверками по формальным признакам. На смену им пришел массовый автоматизированный скрининг, где уже искусственный интеллект ищет не отдельные ошибки, а целые модели поведения, которые характерны для недобросовестных налогоплательщиков. Речь идет о таких инструментах, как, например, АСК НДС‑3 и АИС «Налог‑3». Они анализируют тысячи параметров: от цепочек контрагентов и рентабельности до геолокации сотрудников и трафика на сайт компании.

Дмитрий Кириллов обращает особое внимание на автоматизированную информационную систему «Налог‑3», которая, по его словам, считается ядром всех процессов.

«Система обеспечивает, с одной стороны, доступ налоговых органов к большому числу государственных информационных ресурсов — например, загсу, паспортной службе, регистрации права на недвижимость и автотранспорта, маркировке товаров, таможне, — с другой, анализ и систематизацию сведений о деятельности налогоплательщиков. Это позволяет выявлять взаимосвязи между налогоплательщиками даже там, где они хотели бы их скрыть, прослеживать движение товаров и платежей за них и выявлять рискованные с налоговой точки зрения операции».

Дмитрий Кириллов

Партнер юридической фирмы Lidings

Есть и другая система, которая в автоматическом режиме подсвечивает разрывы по НДС между налогоплательщиком и его контрагентами, — АСК НДС. Такие разрывы налоговые органы отрабатывают в рамках предпроверочного анализа и камерального контроля путем вызова налогоплательщиков на рабочие группы по НДС для дачи пояснений. В результате таких отработок ряд налогоплательщиков доплачивает НДС без назначения в отношении них выездных налоговых проверок, говорит Елена Констандина.

Опрошенные Т‑Бизнес секретами юристы выделяют несколько ключевых признаков, когда компания в группе риска:

- низкая налоговая нагрузка относительно средних значений по вашей отрасли;

- цепочки контрагентов, которые заканчиваются компаниями‑однодневками или массовыми ИП;

- отсутствие экономической целесообразности в операциях. Например, закупка товаров у посредника по цене выше, чем у производителя.

По словам юристов, схемы, в рамках которых налогоплательщики прибегают к незаконным способам налоговой оптимизации с недобросовестными контрагентами, сегодня мгновенно выявляются налоговыми органами.

Сергей Матюшенков считает, что такого понятия, как «рабочие схемы» ухода от налогов, уже давно не существует. По его словам, любые схемы, которые предлагают консультанты, могут действовать в конкретный временной период. Кроме того, это происходит только потому, что налоговая либо их в настоящий момент не замечает, либо пока не считает эти схемы проблемными.

«У применения любой схемы есть риски, которые тянутся в течение четырех лет с того года, когда совершены операции. Часто от „консультантов“ можно услышать фразы: „За это никого не привлекают, поэтому бояться нечего“. Но сейчас не привлекают, а у государства может измениться взгляд на применение той или иной нормы».

Сергей Матюшенков

Старший партнер международной консалтинговой компании StreamСреди таких примеров в рамках МСП эксперт называет изменение подходов налоговой к дроблению бизнеса, регистрации в льготных регионах и применению самозанятых. Когда‑то за это не наказывали, а сейчас происходит множество проверок и доначислений, уточняет он.

Алексей Петропольский отмечает, что налоговая сегодня начала следить за повсеместной уплатой торгового сбора и средней зарплатой сотрудников.

«Налоговая сейчас внимательно смотрит, сколько бизнес платит, потом высылает уведомление, что у компании, допустим, ниже рынка зарплата, уточняет, почему ниже, может вызвать на допрос сотрудника. После этого принять процессуальное решение.

Каждый год налоговая стала интересоваться индексацией зарплат. То есть, если у вас зарплата не индексируется, значит, что‑то не так происходит в предприятии, — поэтому среднемесячная и среднегодовая зарплата должна в любом случае расти».

Алексей Петропольский

Владелец сети кофеен Take & Wake и гендиректор компании URVISTAБелая оптимизация и уклонение: как отличить на практике

В 2025 году ФНС и Минфин начали кампанию против искусственного дробления компаний с целью сохранения привилегий УСН и ПСН. Бизнесу предложили налоговую амнистию — возможность добровольно отказаться от схем дробления, легализоваться и избежать доначислений.

Несмотря на это, оперативно обелить рынок не получилось. По состоянию на сентябрь 2025 года от дробления отказались 10 300 групп компаний, куда входят 24 400 налогоплательщиков, следует из данных ФНС. Сумма недополученных бюджетом налогов, подпадающих под амнистию, составила 21,8 млрд рублей, указывает ведомство.

Ключевой критерий, на который ориентируются и ФНС, и суды, сформулирован в п. 1 ст. 54.1 Налогового кодекса РФ. Налоговая выгода может быть признана необоснованной, если отсутствует деловая цель или экономическая оправданность.

Главное, чтобы целью сделок не было получение налоговой выгоды и участие в них принимали только уполномоченные лица. Впоследствии эти правила были раскрыты в нескольких больших письмах ФНС, в частности в 2021 году, говорит Дмитрий Кириллов.

На практике споры по ст. 54.1 НК РФ «О необоснованной налоговой выгоде» по‑прежнему являются одними из самых распространенных, считает Елена Констандина. Она отмечает, что налоговые органы предъявляют претензии по контрагентам, незаконному применению пониженных ставок, например пониженной ставки по УСН в отдельных регионах, переквалификации работы с самозанятыми в трудовые отношения и дроблению бизнеса.

Чтобы понять логику, как налоговая доказывает нарушения, как минимум необходимо ознакомиться с письмом ФНС от 10.03.2021 № БВ‑4-7/3060@, отмечают юристы.

Согласно документу, чтобы операцию признали легальной, нужно соблюсти три условия:

- Налогоплательщик не допустил искажения сведений.

- Обязательства по соответствующей сделке исполнены надлежащим лицом.

- Уменьшение налоговой обязанности не является основной целью совершения операции либо их совокупности.

При этом Сергей Матюшенков выделяет основную тенденцию: бремя доказывания своей правоты лежит на налогоплательщике. По его словам, сегодня не работает логика из серии «налоговая не доказала правонарушение». Это налогоплательщик должен доказать, что сделка легальная и от налогов он не уклонялся. А налоговой хватает «достаточно обоснованных сомнений», и суды сейчас поддерживают такой подход, отмечает эксперт.

Есть ли инструменты легальной оптимизации в 2025 году

Среди распространенных способов, как можно законно снизить налоги без рисков, обычно выделяют:

- аутсорсинг;

- управленческие услуги холдинга;

- трансфертное ценообразование в пределах лимитов.

Однако не все юристы и представители бизнеса соглашаются, что это рабочий вариант.

Легально оптимизировать налоги сейчас можно за счет законного и обоснованного применения пониженных ставок, в том числе по НДС, и за счет выбора наиболее подходящего режима налогообложения, уверяет Елена Констандина.

Сергей Матюшенков соглашается, что лучшим решением в текущей ситуации может стать грамотное применение различных преференций, льгот и вычетов, методологически правильного ведения бухгалтерского и налогового учета. При этом предпринимателям нужно понимать, какие инструменты подойдут конкретно для их бизнеса. Зная это, а также оценивая свои действия, будучи на месте налогового инспектора, намного меньше компаний попали бы под проверки с самозанятыми и льготными регионами с налогом в размере 1%, отмечает эксперт.

«Настоящая оптимизация начинается не с идеи снизить налог, а с понимания бизнес‑модели и грамотной методологии учета. Не все применяют налоговые льготы по инвестиционным проектам и модернизации, различные ИТ‑льготы, вычеты на НИОКР и обучение персонала. Из‑за методологических ошибок бухгалтерии некоторые компании существенно переплачивают налог на имущество, плохо работают с амортизацией, в связи с чем формируются скрытые налоговые резервы, которые можно либо забрать назад, либо зачесть в счет будущей оплаты».

Сергей Матюшенков

Старший партнер международной консалтинговой компании StreamОсновной вариант налоговой оптимизации, которым сейчас пользуется бизнес, — наем сотрудников на аутсорсинг, в том числе самозанятых и ИП.

«Когда у вас на аутсорсинг становится больше 30% по платежам, все это заканчивается печально. То есть ФОТ, допустим, 10 млн рублей, еще 5 млн рублей идет на контрагентов. Налоговая просто считает, что это сотрудники, и донасчитывает в одностороннем порядке страховые взносы со штрафами, пени и НДФЛ. Это, конечно, патово, если будет засчитано за три года. Мы стараемся брать людей в штат, чтобы не было проблем».

Алексей Петропольский

Владелец сети кофеенTake & Wake, гендиректор компании URVISTAПетропольский также предупреждает, что в ином случае компании, хотя и оптимизируют налоги сейчас, рискуют заплатить за все с лихвой через несколько лет. Он добавляет, что лучше заплатить сейчас вбелую, чем через два‑три года.

По его словам, налоговая все равно заметит все недочеты и рано или поздно потребует уплатить недостающие суммы. Системы на основе ИИ уже сейчас так анализируют рабочие процессы компаний, что пытаться оптимизировать налоги практически невозможно — налоговая в автоматическом режиме пришлет бизнесу уведомление, вызовет на допрос и фактически в одностороннем порядке насчитает налоги.

Как внедрить систему управления налоговыми рисками: пошаговая инструкция

Представители бизнеса подтверждают, что сейчас проблемы с налоговыми службами не только сохраняются, но и усугубляются. «Мы еще не успеваем зарплату людям начислить, а налоговая уже требует. Сейчас и так тяжело, и еще если на пару дней задерживаешься, налоговая моментально блокирует счета», — говорит Сергей Оганов.

Владельцы бизнеса также сталкиваются с проблемами, если налоги не уплачивают контрагенты, хотя с их стороны все может быть чисто. В таком случае налоговая приходит именно к этой компании и привлекает ее к ответственности.

«Мы, конечно, проверяем всех контрагентов, но, к сожалению, никто не застрахован от того, что кто‑то из компаний, с которыми мы работаем, недоплатит НДС. Тогда получается, что нас заставят отвечать за кого‑то. Вместо того чтобы наказывать того, кто не уплатил налоги, догоняют добросовестный бизнес».

Сергей Оганов

Генеральный директор компании ООО «Липецкое мясо».Чтобы минимизировать налоговые риски, можно воспользоваться следующим алгоритмом:

Провести аудит «как есть». Нужно провести анализ всех бизнес‑процессов компании с налоговой точки зрения: проанализировать договоры, учетную политику, первичные документы, налоговые декларации и расчеты за последние несколько лет; выявить самые частые и крупные операции, которые могут привлечь внимание налоговых органов. Например, закупки у контрагентов‑однодневок, выплаты физлицам, сделки с взаимозависимыми лицами, нетипичные для компании расходы. Также можно проверить, насколько корректно настроены бухгалтерские программы.

Проранжировать риски по вероятности и сумме. Оцените, насколько высока вероятность, что налоговая инспекция обратит внимание на конкретную операцию и какую финансовую сумму может составить доначисление налогов, пеней и штрафов в случае претензий.

Внедрить регламенты. Это этап создания правил внутри компании, которые предотвращают возникновение новых рисков. Здесь важно разработать положения о налоговой риск‑политике, где закреплены принципы и подходы компании к управлению налогами.

Также можно прописать обязательные шаги по проверке контрагентов до подписания договора. Еще одна хорошая практика — регламент одобрения сделок, при котором крупные или нетипичные сделки согласовываются с финансовым директором или юристом.

Проводить регулярный мониторинг. Нужно выборочно проверять наиболее рискованные операции на соответствие внедренным регламентам. Один из вариантов — назначить ответственного за отслеживание нововведений в налоговом кодексе и разъяснениях Минфина и ФНС. Также стоит регулярно пересматривать и обновлять внутренние положения и инструкции в компании.

В идеальном варианте в компании должна быть настроена функция налогового комплаенса, добавляет Сергей Матюшенков. Речь идет о системе раннего предупреждения налоговых рисков. Она должна работать не реактивно, а на опережение: фиксировать отклонения, проверять контрагентов и предупреждать нарушения до того, как ими займется ФНС. В крупных компаниях налоговый комплаенс встроен в корпоративную систему внутреннего контроля. В МСП эту роль может выполнять внешний консультант или аудитор. Главное — регулярность и прозрачность процессов.

Также компания должна формировать досье контрагента для подтверждения коммерческой осмотрительности. При этом целесообразно разработать списки запрашиваемых документов в зависимости от размера совершаемых сделок.

«Налоговые риски дешевле предотвращать, чем разбирать в суде. Раз в год налоговый аудит способен сэкономить бизнесу больше, чем любая „оптимизационная схема“».

Сергей Матюшенков

Старший партнер международной консалтинговой компании StreamПроверять контрагентов можно по открытым базам: ЕГРЮЛ, ЕГРН, а также по базам данных о паспортах и о дисквалификации — предлагает Алексей Петропольский.

Из дополнительных практических инструментов, которые использует в работе бизнес, — различные сервисы для проверки контрагентов. Один из таких, например, есть у Т-Банка. Используя ИНН или ОГРН, он позволяет проверить надежность компании, собирая данные из Федеральной службы государственной статистики, ФНС и Единой информационной системы в сфере закупок.

Главное

- Уклониться от налогов сегодня стало невозможно из‑за массового автоматизированного скрининга ФНС с использованием ИИ.

- Налогоплательщику необходимо соблюдать несколько условий, чтобы не попасть под подозрение налоговой.

- Легально оптимизировать налоги можно за счет применения законно установленных пониженных ставок, льгот и вычетов.

- С аутсорсингом для снижения налоговой нагрузки стоит быть аккуратнее: есть риск получить доначисления спустя два‑три года.

- Минимизировать налоговые риски можно при помощи налогового аудита.

- Бизнесу важно помнить про риски того, что в текущей ситуации любые варианты налоговой оптимизации могут перестать работать.

Подпишитесь на рассылки

Собираем самые полезные материалы, интересные мероприятия и важные новости в коротких письмах. Вы можете подписаться на одну из рассылок или на все сразу.

Дважды в неделю

Как вести бизнес в России

Важные новости, бизнес‑кейсы, разборы законов и практические советы для предпринимателей

Раз в неделю

Как зарабатывать на маркетплейсах

Новости торговых площадок, инструкции для селлеров и лайфхаки успешных продавцов

Раз в две недели

Мероприятия для бизнеса

Анонсы вебинаров, конференций и других событий для предпринимателей

Раз в две недели

Рассылка для бухгалтеров

Новости и советы, которые помогут упростить работу и больше зарабатывать

Какие налоговые изменения больше всего повлияли или повлияют на ваш бизнес?

Отмена льгот по взносам для МП, введение ндс на усн с оборота от 20 млн