Что входит в первичные документы бухгалтерского учета

Компании и ИП должны документально оформлять все операции, которые связаны с деньгами или имуществом. Это требование закона. Поэтому первичные документы важно правильно составлять, вести, хранить.

Что такое первичные документы

Первичный документ — бумажный или электронный документ, который подтверждает событие в бизнесе: покупку или продажу товаров, выплату денег, перемещение материалов, начисление резервов. На основании первичных документов компании ведут бухгалтерский и налоговый учет, а ИП — только налоговый.

Примеры первичных документов: товарная накладная, акт приемки выполненных работ, в том числе КС‑2, акт ОС‑1, авансовый отчет, бухгалтерская справка. Часто бухгалтеры называют первичные документы «первичкой».

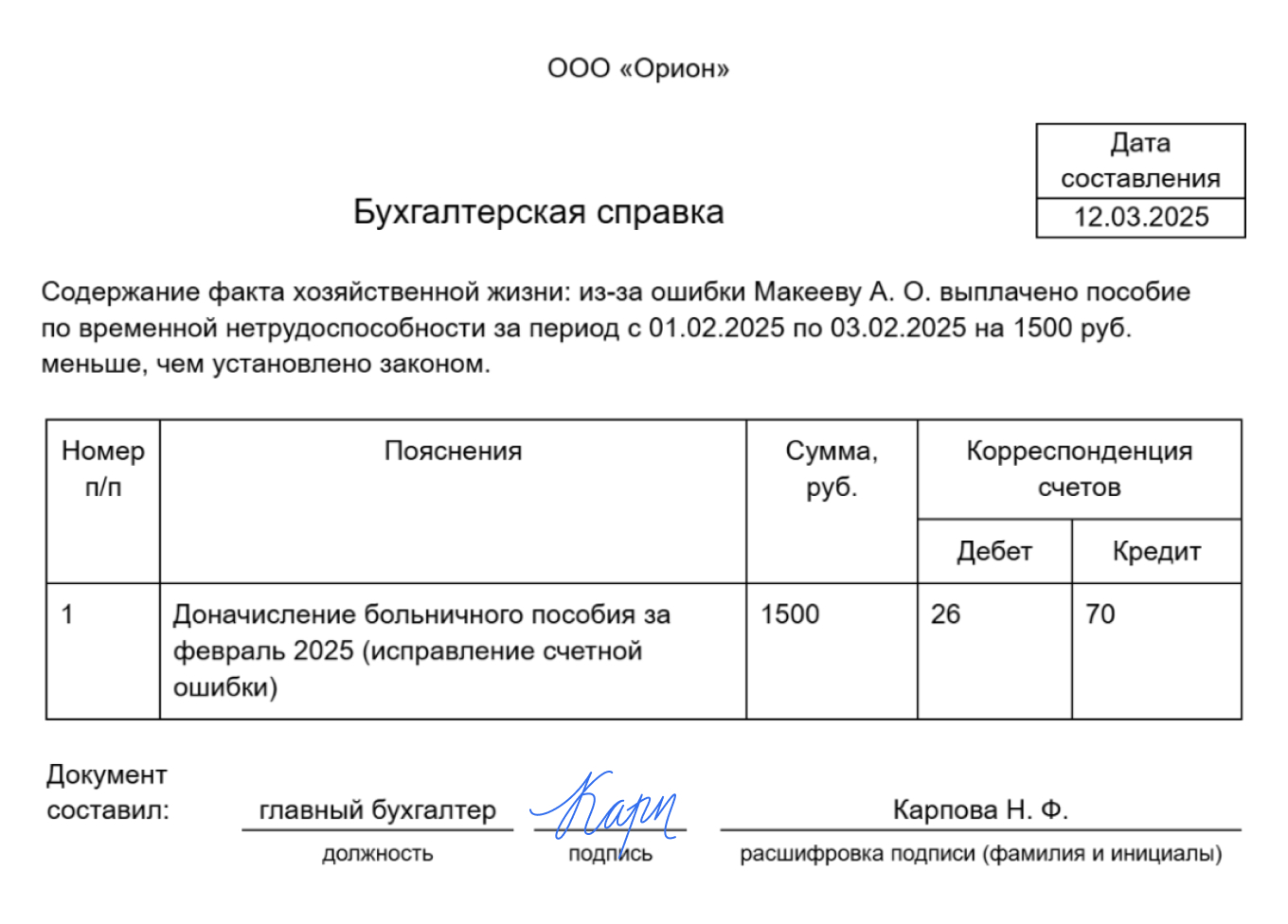

Бухгалтерская справка — бланк, который заполняют при проведении операции без утвержденной формы первичного документа. Например, при учете технологических потерь. Еще справку используют для корректировки уже проведенной ошибочной операции.

Перечень первичных документов

В законодательстве нет обязательного перечня форм первичных документов. Состав первички определяет руководитель компании по согласованию с главным бухгалтером или ИП.

Если сделку условно разделить на три этапа, ее документальное сопровождение выглядит так:

- На первом этапе заключают договор, значит, понадобится договор и счет на оплату.

- На втором этапе — оплата по сделке — кассовый чек, квитанция к приходному кассовому ордеру, платежное поручение.

- На третьем этапе — исполнение сделки — нужна товарная накладная, акт выполненных работ или оказанных услуг.

Второй и третий этап могут меняться местами, если по договору предусмотрена постоплата. Также у каждого вида бизнеса могут быть еще свои документы. Примеры мы собрали в таблице.

Если видов деятельности несколько, например торговля и услуги, по каждому виду будет свой перечень первички.

Какие формы использовать для первички

Формы документов бывают унифицированные и разработанные самостоятельно.

Унифицированные формы обязательны для документов из специального перечня. В таблице мы собрали примеры таких документов.

Остальные унифицированные формы документов бизнес применять вправе, но не обязан. Это, к примеру, товарная накладная ТОРГ‑12 или акт ОС‑1. Но обычно их используют учетные программы, а с ними компании и ИП.

Самостоятельно разработанные формы. Для документов, которые не входят в перечень, формы можно разработать самим. Главное, чтобы в них были все обязательные реквизиты, о них расскажем дальше.

Применяемые формы надо утвердить в учетной политике: разработанные самостоятельно — привести в качестве приложений, унифицированные — просто перечислить.

Обязательные реквизиты первичной документации

Обязательные реквизиты бывают двух типов:

- общие — для всех первичных документов;

- специфические — для конкретных документов.

Общие обязательные реквизиты должны быть в любой первичке — неважно, унифицированная это форма или собственный бланк.

Специфические реквизиты — указаны в нормативном акте с правилами заполнения конкретного документа. Например, такие реквизиты есть:

- у путевого листа — в приказе Минтранса от 28.09.2022 № 390;

- у транспортной накладной — в постановлении правительства от 21.12.2020 № 2200.

В первичный учетный документ можно включать дополнительные реквизиты. Они не обязательные. Например, такими могут быть наименование структурного подразделения, гриф утверждения или согласования, отметка о заверении копий, печать.

Правила оформления первичных документов

Если нарушить требования к оформлению документов, налоговый инспектор может не принять первичку. Это означает, что расходы бизнеса ничем не подтверждены и возникли ниоткуда. А раз так, то и уменьшать налоговую базу компания или ИП не вправе. Если все‑таки уменьшили, а с первичкой проблемы, — могут доначислить налоги и оштрафовать. Поэтому разберем самые важные моменты оформления.

Способ оформления первички — на бумаге или в электронном виде — выбирают самостоятельно и фиксируют в учетной политике. Можно выбрать единый вариант для всех документов или комбинированный. Например, часть документов оформлять на бумаге, а часть — в электронном виде.

Язык. Первичные учетные документы составляют на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда ведете деятельность в иностранном государстве и документы составляют на его языке в соответствии с чужим законодательством.

Валюта. Все суммы в первичных документах указывают в рублях. Если нужны показатели в иностранной валюте, их можно добавить как дополнительный реквизит.

Цвет чернил. Первичные документы можно заполнять и подписывать чернилами любого цвета. Как правило, документы заполняют и подписывают чернилами синего, фиолетового или черного цвета. А вот заполнять документы простым карандашом нельзя. Все записи должны быть в хорошем качестве в течение срока хранения документов.

Подпись. Все первичные документы должен подписать человек, который их составил, либо сотрудник с правом подписи таких бумаг. Бумажные документы подписывайте собственноручной подписью, электронные — КЭП (квалифицированной электронной подписью).

Нельзя подписывать документы факсимиле — ставить штамп, точно копирующий собственноручную подпись человека. Такие документы не примет налоговая.

Ситуация. Налоговая в ходе проверки запросила документы у компании. Компания представила документы с факсимильной подписью.

Аргументы. Налоговая доначислила НДС 630 000 ₽, так как нельзя применять вычет по НДС по документам, подписанным факсимиле. Компания не согласилась с решением налоговой и обратилась в суд.

Решение. Суд поддержал выводы налоговой. Счета‑фактуры и товарные накладные, подписанные факсимильной подписью, составлены с нарушением и не могут быть основанием для применения вычетов по НДС.

Постановление Арбитражного суда Поволжского округа от 20.12.2021

Дата учета. Даты учета первички в бухгалтерском и налоговом учете могут отличаться.В бухучете операцию отражают в периоде, когда ее совершили, даже если документ поступил с опозданием. В налоговом учете же нельзя учесть расходы без документа. Если первичка поступила с опозданием, расходы можно учесть только в том периоде, когда получен документ.

Срок выставления документов. Срок, когда нужно выставить документ, зависит от сделки и вида документа:

- накладная на отгрузку ТМЦ — сразу при отгрузке товаров со склада;

- акт о выполнении работ составляют на дату завершения работ;

- акт об оказании услуг составляют на дату оказания услуги;

- универсальный передаточный документ, УПД, — в день выполнения работ, оказания услуг.

В одном УПД можно отразить несколько операций, к примеру отгрузку товаров и оказание услуг.

Как проверить первичные документы: критичные ошибки

Ошибки в первичке условно можно разделить на критичные и некритичные для признания расходов.

Критичные ошибки. Из‑за них инспекторы не признают расходы, и доказывать реальность операции придется другими документами. К критичным относят ошибки, которые не позволяют идентифицировать налогоплательщика, контрагента или саму хозяйственную операцию.

Например, неверно указано название компании, которая составила документ, количество и стоимость товаров не совпадают с данными в счете‑фактуре и транспортной накладной, нет подписей ответственных лиц или же сотрудник, подписавший документ, в компании не работает или не вправе подписывать этот документ.

Некритичные ошибки. Это ошибки и неточности, которые не мешают идентифицировать контрагентов и операцию. Их можно не исправлять. Например, нет номера в актах, накладных. Или же название компании написано с опечаткой, заглавная буква написана вместо строчной, лишние дефисы, точки и запятые, кавычки, но эти ошибки не мешают идентифицировать стороны сделки.

Как исправлять первичку

Если в документе обнаружили ошибку, ее нужно исправить. Правила исправления ошибок прописаны в ФСБУ 27/2021.

Нельзя исправлять кассовые и банковские документы:

- приходный кассовый ордер — форма № КО‑1;

- расходный кассовый ордер — форма № КО‑2;

- платежное поручение и требования.

Если в таком документе допущена ошибка, вместо него нужно оформить новый.

В остальных документах ошибку можно исправить. Порядок исправления зависит от того, в какой форме составлен документ: на бумаге или в электронном виде.

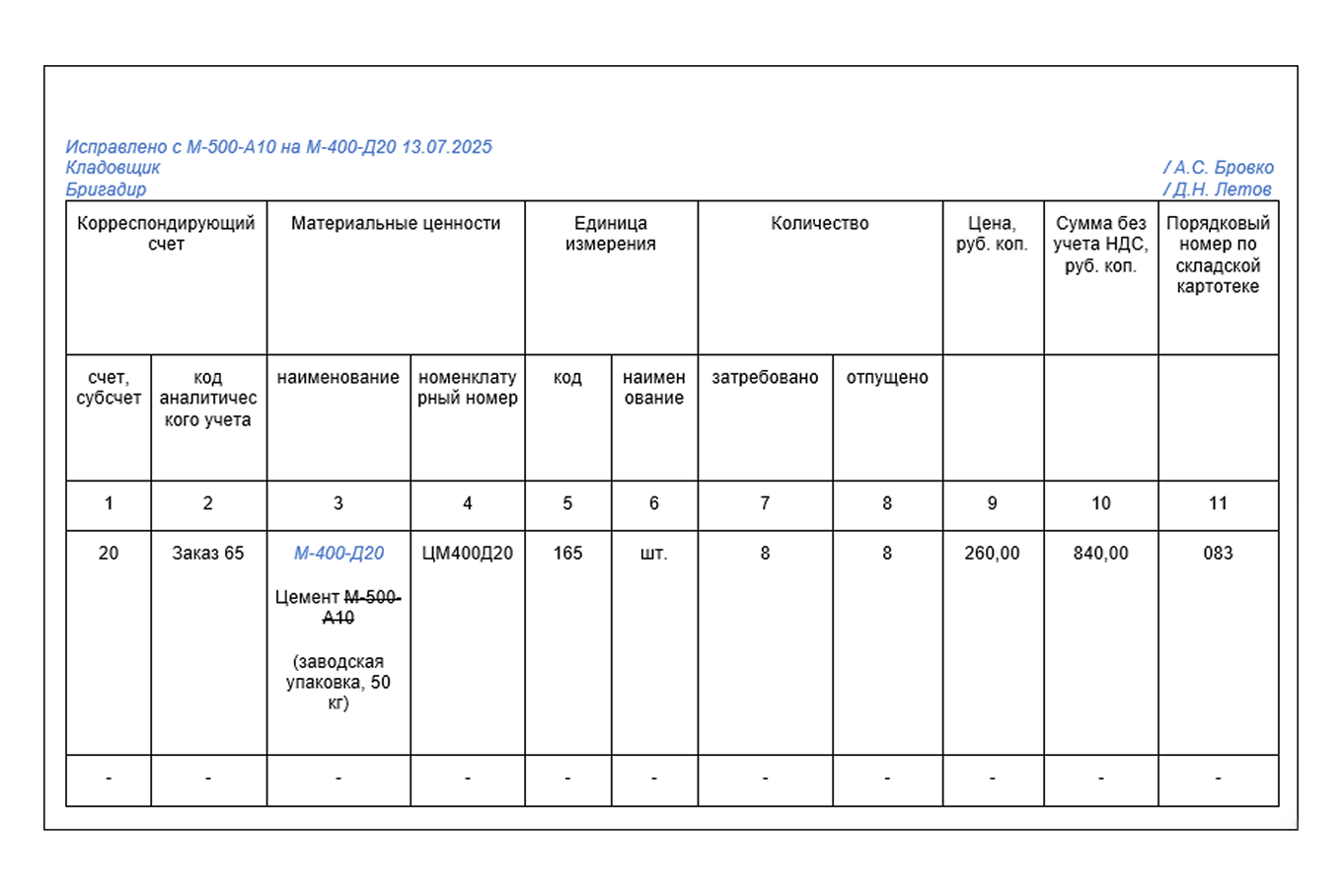

Документ на бумаге исправляют так: зачеркивают ошибку вручную, вписывают верные данные, пишут «Исправлено», ставят дату. Исправление заверяет сотрудник, подписавший документ.

Бухгалтер ООО «Орион» обнаружил ошибку в требовании‑накладной: вместо названия цемента «М‑400‑Д20» сотрудники указали другое — «М‑500‑А10».

Бухгалтер исправил запись: зачеркнул «М‑500‑А10», написал правильную — добавил «Исправлено» и дату исправления. Исправление заверили сотрудники, которые составили требование‑накладную: Бровко и Летов.

Электронный документ. Для исправления электронного документа нужно оформить новый с верными данными. В нем указывают, что документ составлен взамен первоначального электронного документа, дату исправления, электронные подписи лиц, составивших первичный учетный документ, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих людей.

Рассылка для бухгалтеров

Разборы самых важных законов и советы для бухгалтеров, которые хотят упростить себе работу и больше зарабатывать. Отправляем раз в две недели

Как принимать к учету первичные учетные документы

Чтобы принять к учету первичку, бухгалтеру нужно проверить такие моменты:

- в документе есть обязательные реквизиты;

- заполнены все данные;

- подписи со стороны контрагента соответствуют подписям руководителя или лиц, уполномоченных руководителем;

- документ ранее не принимался к учету.

Принять к учету можно оригинал первичного документа. Если оригинала нет, в большинстве случаев нельзя подтвердить операцию незаверенной копией документа, в том числе скан‑копией, фотокопией. В исключительных случаях скан можно использовать в бухучете, но только как временную меру для своевременного отражения операций. Дальше нужно будет получить оригиналы документов от контрагентов.

«Чтобы получать первичку от контрагентов вовремя, пропишите сроки и условия в договоре:

— срок, когда контрагент должен выставить вам первичный документ;

— срок, когда контрагент должен вернуть подписанный документ, оформленный вашей компанией или ИП;

— требования к первичке — форма, наличие обязательных реквизитов;

— сроки исправления документа, если в документе обнаружена ошибка.

Если контрагент не возвращает подписанный документ, направьте ему письмо с запросом о представлении документов».

Ольга Хроленко

Бухгалтер и владелец магазина NittiКто может подписывать первичные документы

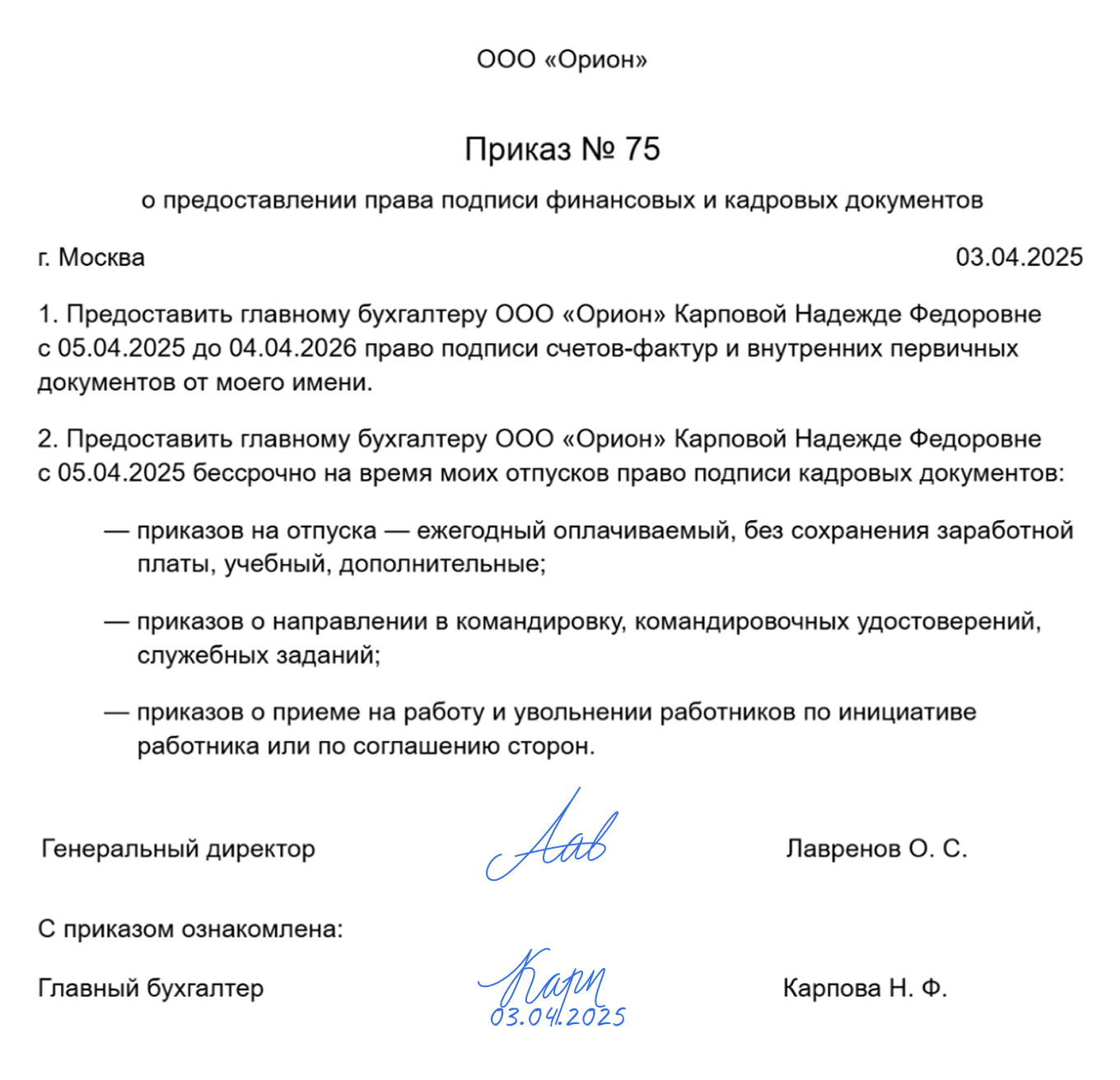

Подписывать первичные документы может руководитель или ИП. Передать право подписи первичных документов компании можно приказом или доверенностью. Реквизиты этого документа указывайте рядом с подписью и Ф. И. О. подписанта в первичном документе. А вот ИП право подписывать первичку делегировать не может — придется делать все самому. Исключение — счета‑фактуры, на их подпись можно оформить нотариальную доверенность.

Приказ. Если право подписи передают сотруднику компании, нужно оформить приказ. Если таких сотрудников сразу несколько, их можно оформить списком в приложении к приказу. Там указывают должность, Ф. И. О. и документы, которые сотрудник сможет подписывать. Можно установить ограничение по сумме, на которую оформлен документ. В отдельной графе приказа следует проставить образец подписи уполномоченного лица.

Приказ составляют, чтобы руководитель компании мог передать сотруднику право первой подписи, то есть полномочия удостоверять внутренние документы и счета‑фактуры. ИП передают право подписи только по нотариальной доверенности.

Доверенность. Этот документ понадобится в двух случаях:

- Руководитель передает право подписи не сотруднику компании.

- Сотрудник представляет компанию в любых правоотношениях с третьими лицами. К примеру, банку будет недостаточно приказа компании.

Доверенность можно оформить в бумажном или электронном виде. В ней обязательно должны быть реквизиты: дата совершения, сведения о доверителе и представителе, подпись доверителя. Без них доверенность недействительна. Остальные реквизиты указывают по своему усмотрению.

Доверенность от организации на передачу права подписи не нужно заверять у нотариуса. Если же лицо, получившее право подписи по доверенности, решит его передоверить другому лицу, тогда такое передоверие нужно заверить нотариально.

Доверенность нужна руководителям компаний и ИП, чтобы передать другому человеку или представителю организации право подписывать документы, связанные с бизнесом.

Хранение первичных документов

По общему правилу, первичные документы нужно хранить минимум пять лет, считая с года, в котором они в последний раз использовались для исчисления налоговых обязательств. Для некоторых документов установлены другие сроки. После истечения срока хранения документы можно уничтожить.

Срок хранения первичных документов — стандартно не менее пяти лет после окончания отчетного года.

Для отдельных видов документов установлены свои сроки. Например, при переносе убытков на будущее нужно хранить первичные документы в течение всего периода переноса плюс пять лет.

Как хранить. Хранить первичные документы нужно в том виде, в котором они были составлены изначально. Электронные документы хранят в электронном виде, бумажные документы — на бумаге. Переводить бумажные документы в электронный вид для хранения нельзя.

Как уничтожить. После истечения срока хранения документы можно уничтожить — после проведения экспертизы ценности. Для этого приказом создают комиссию. Она проверит, какие документы можно утилизировать, какие надо продолжать хранить, а какие передать в сторонний архив.

Когда комиссия отберет документы на уничтожение, оформляют акт. После этого документы можно уничтожить.

Документы передают на уничтожение в специализированную компанию. Исключение — документы, содержащие персональные данные, с пометкой «Для служебного пользования» и документы, содержащие информацию ограниченного доступа. Их измельчают в шредере, а бумажные отходы передают на утилизацию.

Ответственность за нарушения

Размер штрафа зависит от вида нарушения, их может быть несколько.

Непредставление первичных документов по запросу налоговой. За это бизнес штрафуют на 200 ₽ за каждый документ.

Отсутствие первичных документов — грубое нарушение правил учета. За такое нарушение компании или ИП грозит штраф 10 000 ₽. При повторном нарушении — 30 000 ₽. Если нарушение привело к занижению суммы налогов в бюджет, оштрафуют на 20% от суммы каждого неуплаченного налога, но не менее 40 000 ₽.

Непредставление первичных документов для налогового контроля грозит штрафом для должностных лиц, например директора. Размер штрафа — от 300 до 500 ₽.

Отсутствие кассовых документов — нарушение кассовой дисциплины. За это предусмотрен штраф для должностных лиц — от 4000 до 5000 ₽, для малого предприятия — от 20 000 до 25 000 ₽, для средней и крупной компании — от 40 000 до 50 000 ₽. ИП штраф не грозит — они не обязаны соблюдать порядок кассовых операций.

Главное

- Первичные документы, или первичка, — бумажный или электронный документ, который подтверждает событие в бизнесе: покупку или продажу товаров, выплату денег, продажу товаров, покупку материалов.

- Формы документов можно использовать как унифицированные, так и разработанные самостоятельно. Однако некоторые унифицированные формы обязательны, например приходный кассовый ордер.

- Ошибки в документах могут быть критичными и некритичными. Например, если из‑за ошибки невозможно определить поставщика, — она критичная. Налоговая может не принять документ и доначислить налоги. А отсутствие номера акта — некритичная ошибка и ни на что не повлияет.

- Руководитель может как сам подписывать документы, так и передать право подписи первичных документов другим лицам приказом или доверенностью. ИП придется подписывать документы самостоятельно: выдать нотариальную доверенность он может только на подписание счетов‑фактур.

- По общему правилу, хранить первичную документацию нужно пять лет, считая с года, в котором она в последний раз использовалась для исчисления налоговых обязательств.

Какие у вас возникали сложности с первичными документами?