Как заполнить декларацию по НДС

Декларация по НДС состоит из титульного листа, 12 разделов и нескольких приложений. Все заполнять не нужно: список разделов зависит от налоговой ставки и специфики бизнеса.

Рассказываем, как заполнить каждый из разделов декларации и когда ее сдавать, чтобы не получить штраф.

Кто должен подавать декларацию по НДС

Декларацию по НДС обязаны подавать:

- компании и ИП на ОСН и ЕСХН, если не получили освобождение;

- компании и ИП на УСН, если доход превысил 60 млн рублей за 2024 год или с начала 2025 года;

- налоговые агенты по НДС — то есть те, кто должен удержать и перечислить НДС за другого налогоплательщика;

- компании или ИП — неплательщики НДС, которые выставили счет‑фактуру с выделенным налогом.

Если бизнес обязан отчитываться по НДС, но деятельность не вел и не принимал НДС к вычету, нужно сдать нулевую декларацию.

Нулевую декларацию по форме КНД 1151001 подают плательщики НДС и налоговые агенты, если не вели деятельность и не принимали НДС к вычету в истекшем квартале. Тогда заполняют только титульный лист и раздел 1.

Как заполнить декларацию по НДС: форма и примеры

Правила заполнения декларации по НДС прописаны в приказе налоговой службы. Плательщики НДС всегда подают титульный лист и раздел 1. Нужно ли заполнять другие разделы декларации, зависит от того, какую систему налогообложения применяют и какие операции ведут.

Плательщикам НДС удобнее начать заполнение декларации с разделов 8 и 9. Затем сформировать остальные приложения и разделы. В последнюю очередь заполняют титульный лист, так как в нем нужно указать количество страниц декларации.

Числа в разделах 8—12 декларации по НДС указывают в рублях и копейках, а в разделах 1—7 округляют до рублей по правилам арифметики. Сумму налога менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Декларацию по НДС по форме КНД 1151001 подают все компании и ИП — плательщики НДС, налоговые агенты, а также бизнес, который не платит НДС, но выставил счет‑фактуру с выделенным налогом.

Разделы 8 и 9 с приложениями

В разделах 8 и 9 декларации по НДС отражают данные о полученных и выставленных счетах‑фактурах из книги покупок и книги продаж. Эти разделы можно не включать в декларацию, если счета‑фактуры не регистрировали.

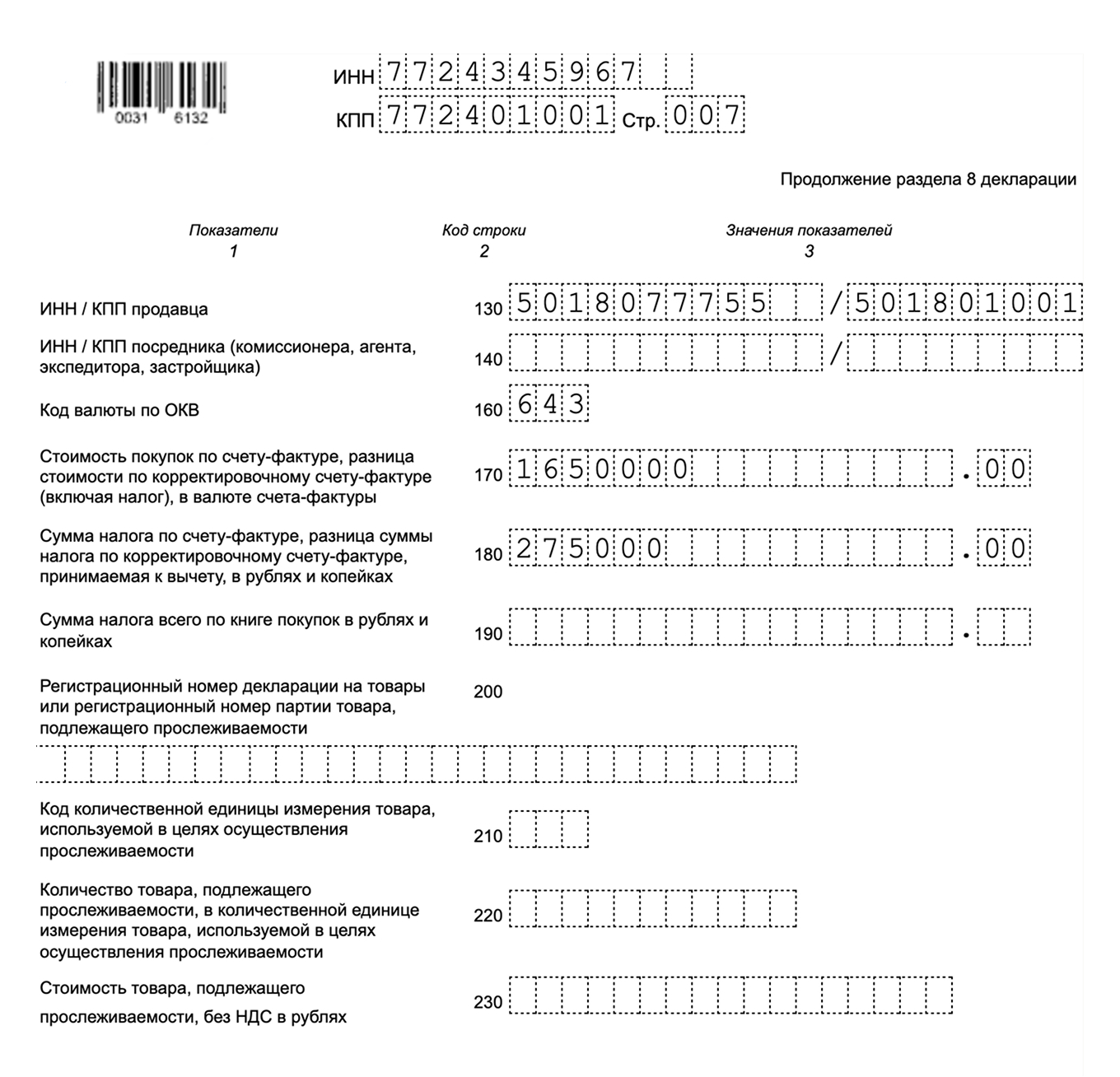

Раздел 8. В разделе 8 декларации по НДС отражают сведения из книги покупок. Информацию о каждом счете‑фактуре указывают на отдельных страницах.

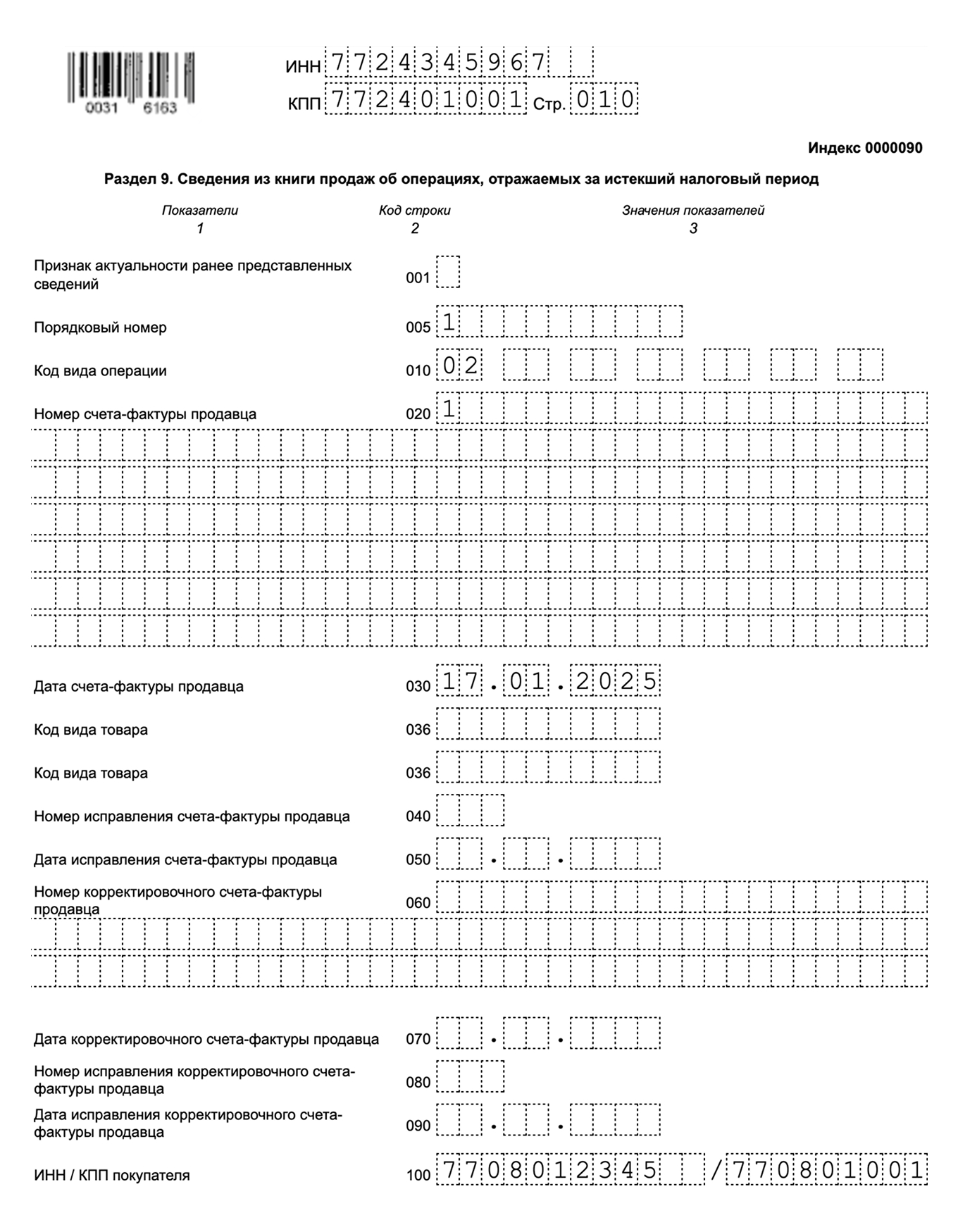

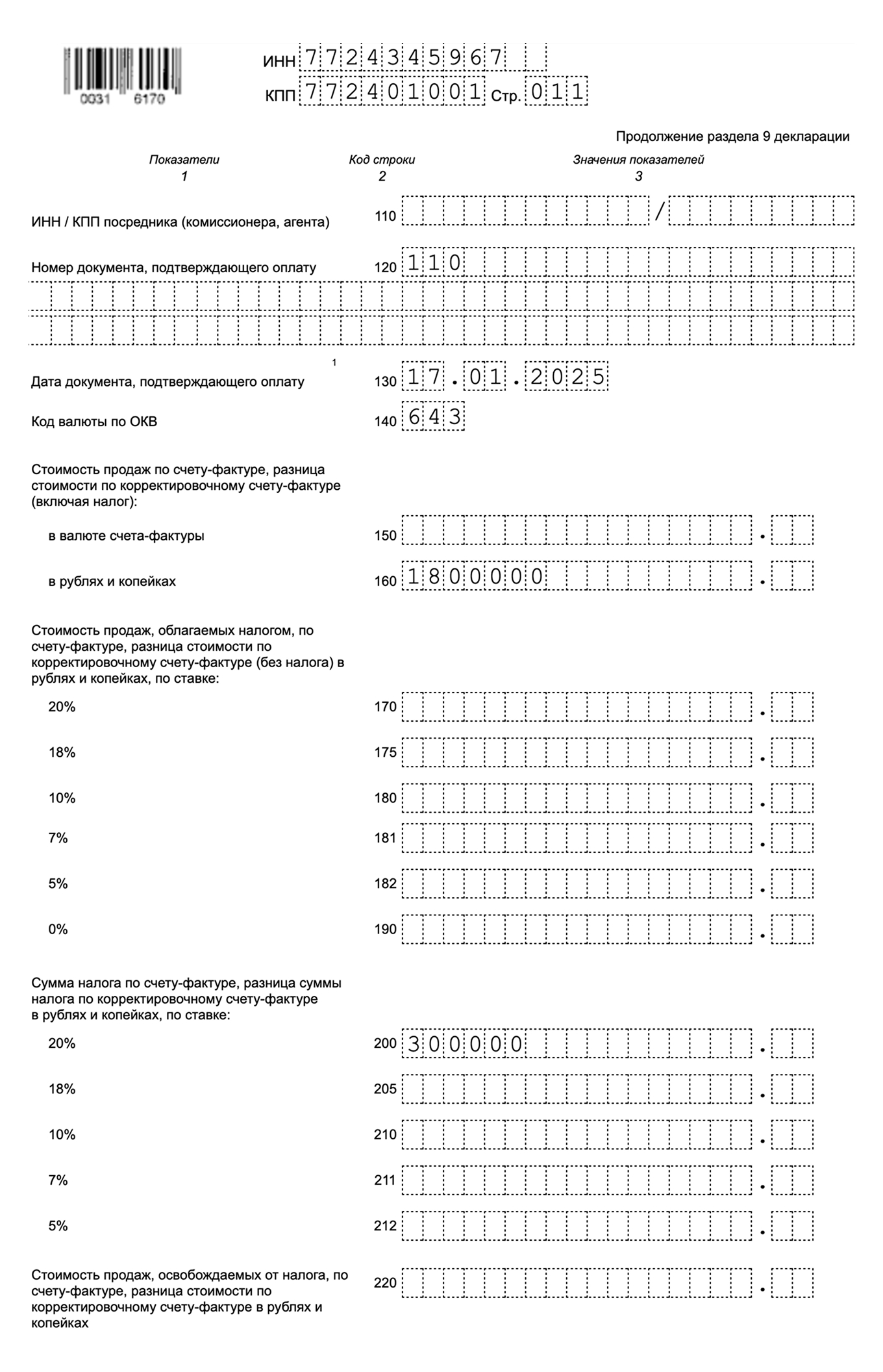

Раздел 9. Здесь отражают сведения из книги продаж.

Приложения 1 к разделам 8 и 9 декларации по НДС

Приложения 1 к разделам 8 и 9 декларации заполняют, если внесли изменения в книги покупок и книги продаж прошлых кварталов, за которые уже сдали декларации.

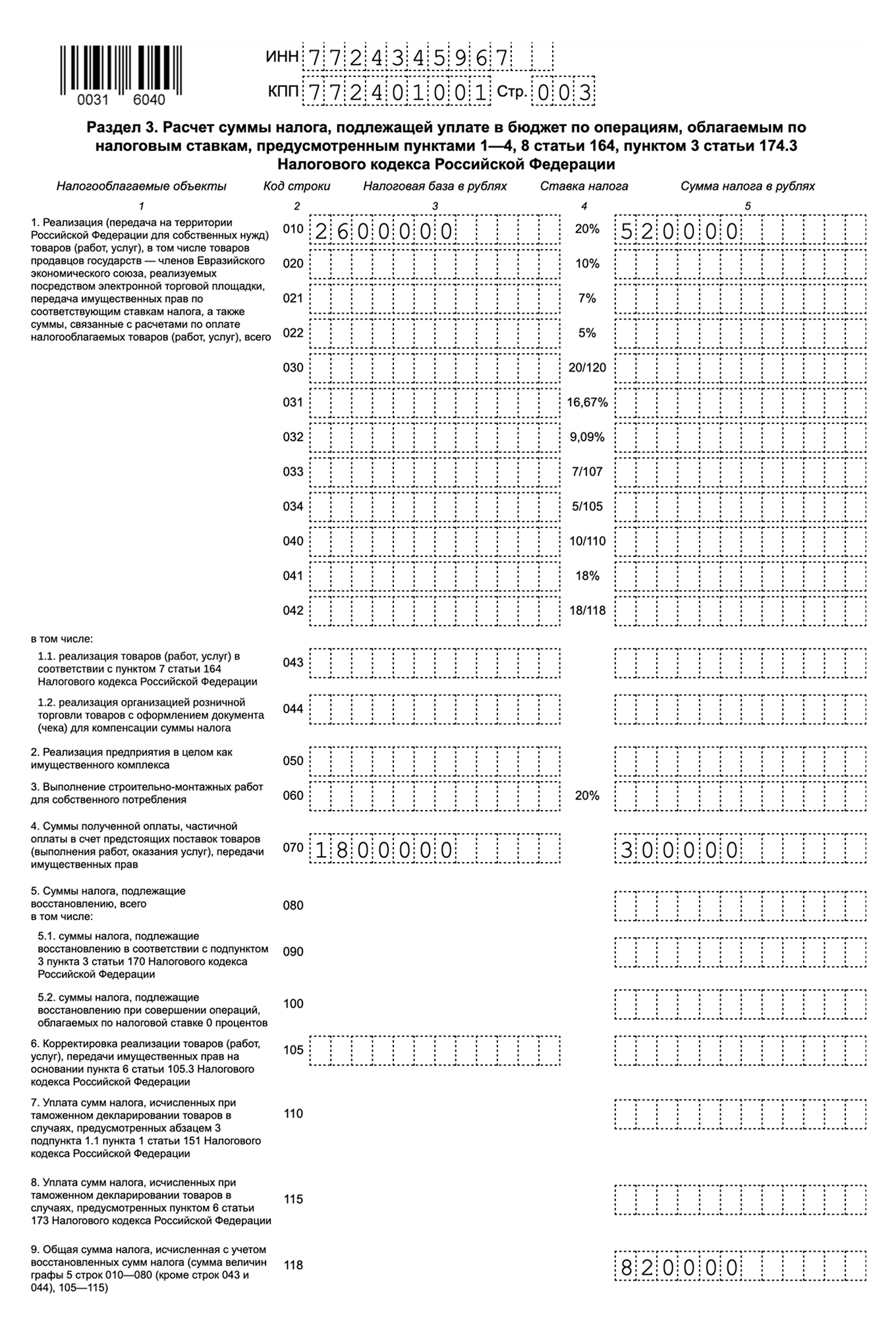

Раздел 3 с приложениями

В разделе 3 нужно показать налоговую базу по каждой ставке, начисленный НДС, вычеты и сумму к уплате или возмещению. Он занимает две страницы.

Как заполнить раздел 3 декларации по НДС

Приложение 1. Приложение 1 к разделу 3 декларации заполняют, если восстанавливают принятый к вычету НДС:

- по объектам недвижимости, которые используют после перехода с ОСН на УСН с применением пониженной ставки НДС или освобождения от налога;

- по объектам недвижимости, которые стали использовать как в налогооблагаемой деятельности, так и в деятельности, не облагаемой НДС;

- со стоимости работ, связанных с реконструкцией, модернизацией, а также со стоимости товаров, работ, услуг, приобретенных для выполнения строительно‑монтажных работ при проведении модернизации или реконструкции.

По каждому объекту недвижимости заполняют отдельное приложение.

Приложение 1 к разделу 3 нужно заполнить один раз в год и сдать его в составе декларации по НДС за четвертый квартал. В декларации по НДС за другие кварталы приложение не заполняют.

Приложение 2. Заполняют иностранные организации, которые состоят в России на налоговом учете и ведут предпринимательскую деятельность через свои отделения или представительства.

Раздел 1

Раздел 1 предназначен для отражения итоговой суммы НДС к уплате либо к возмещению. Поэтому перед заполнением рекомендуем внести цифры в другие разделы.

Как заполнить раздел 1

Раздел 2

Раздел 2 заполняют налоговые агенты отдельно по каждому участнику операций. Если есть несколько договоров с одним участником, например с арендодателем — государственной организацией, всю информацию заполняют на одной странице.

Не заполняют раздел 2 российские посредники, которые продают в России физлицам товары продавцов из ЕАЭС через электронные площадки, а также налоговые агенты — покупатели металлолома и другого вторсырья. Расчет НДС эти налогоплательщики отражают в разделе 3 декларации по НДС.

Рассылка для бухгалтеров

Разборы самых важных законов и советы для бухгалтеров, которые хотят упростить себе работу и больше зарабатывать. Отправляем раз в две недели

Разделы 4, 5 и 6

Разделы 4, 5 и 6 включают в декларацию по НДС компании или ИП, которые совершали в налоговом периоде операции, облагаемые НДС по ставке 0%. Например, поставляли товары на экспорт.

Еще в этих разделах нужно отражать операции, связанные с возвратом НДС иностранцам по системе tax free.

Раздел 7

Раздел 7 заполняют плательщики НДС и налоговые агенты, если в отчетном квартале:

- проводили операции, которые не признаются объектом обложения;

- проводили операции, которые освобождены от НДС;

- получали авансы под поставку продукции с длительным производственным циклом.

Если проводят операции, одновременно облагаемые и не облагаемые НДС, раздел 7 декларации заполняют по данным раздельного учета. Порядок его ведения разрабатывают самостоятельно и закрепляют его в учетной политике.

Разделы 10 и 11

В разделах 10 и 11 отражают сведения из журнала учета счетов‑фактур. В разделе 10 — сведения из части I «Выставленные счета‑фактуры» журнала учета, а в разделе 11 — данные из части II «Полученные счета‑фактуры».

Журнал учета счетов‑фактур заполняют компании и ИП на ОСН, которые выступают посредниками между продавцом и покупателем. То есть те, кто продает или покупает товар по договору комиссии, поручения или агентскому, а также экспедиторы.

Раздел 12

Раздел 12 заполняют неплательщики НДС, а также те, кто освобожден от НДС или совершает операции, не облагаемые этим налогом, но выставляет покупателю счета‑фактуры с выделенной суммой НДС.

Особенности сдачи для УСН

С 1 января 2025 года компании и ИП на УСН с годовым доходом более 60 млн рублей обязаны платить НДС и сдавать декларацию по нему. В отдельной статье разобрали, как правильно ее заполнить, какие коды операций использовать и на что обратить внимание.

С 2025 года компании и ИП на УСН должны платить НДС, если их доход достиг 60 млн рублей. Они подают декларацию по НДС по форме КНД 1151001.

Порядок и сроки подачи

Декларацию по НДС нужно подать не позднее 25‑го числа месяца, следующего за истекшим кварталом. Если последний день срока выходной или нерабочий праздник, декларацию сдают в ближайший за ним рабочий день.

Подавать декларацию следует только в электронном виде — в налоговую по месту постановки на учет.

Штрафы за несдачу декларации

Если вовремя не представить декларацию по НДС, организацию или ИП оштрафуют.

Придется уплатить 5% не уплаченной в срок суммы налога за каждый полный или неполный месяц просрочки, но:

- минимум 1 000 ₽, даже если декларация нулевая;

- максимум —- 30% от недоимки по НДС.

Помимо этого, за опоздание должностным лицам грозит предупреждение или штраф от 300 до 500 ₽.

В 2025 году не будут наказывать за опоздание с первой декларацией предпринимателей и компании, которые используют упрощенную систему налогообложения и впервые стали плательщиками НДС.

Главное

- Декларацию по НДС должны подавать: компании и ИП на ОСН и ЕСХН; плательщики НДС на УСН с доходом от 60 млн рублей; налоговые агенты по НДС; неплательщики НДС, которые выставили счет‑фактуру с выделенным налогом.

- Отчитываться по НДС нужно, даже если в течение квартала не вели никакой деятельности и не принимали НДС к вычету. Тогда декларация будет нулевой.

- В декларации — титульный лист, 12 разделов и приложения к ним.

- Декларацию по НДС нужно подать не позднее 25‑го числа месяца, следующего за истекшим кварталом.

- Подают декларацию в налоговую инспекцию только в электронном виде.

Какие у вас есть сложности с заполнением декларации по НДС?