Финансовый ассистент в 2026: как встроить роль в финансовую систему без «жизни в платежах»

Вчера в 22:47 вам пришло сообщение: «Срочно! Нужно оплатить поставщику до утра, иначе не отгрузят». Вы открываете банк, считаете в уме остатки, налоги, зарплаты… и снова принимаете решение один, в стрессе, без картины. А утром вас ждут ещё 15 согласований.

Вы создавали бизнес, чтобы быть свободным. А стали диспетчером платежей. 2‑4 часа каждый день уходят на «можно оплатить?». И даже когда есть бухгалтер или ассистент — платежи всё равно идут через вас.

В 2026 эта модель становится слишком дорогой. Не потому что «пора становиться взрослее», а потому что вы уже стали узким горлышком денег. Нужна не «еще одна голова, которая даст стратегию», а роль, которая каждый день держит руку на пульсе денег, показывает картину на 4–6 недель и вовремя сигнализирует о рисках. Это — финансовый ассистент.

Предприниматели редко спорят с тем, что финансовый контроль нужен. Спорят с другим: как получить контроль, не превращаясь в диспетчера оплат и не строя «финансовый департамент» уровня корпорации.

В компаниях малого бизнеса чаще всего один из двух сценариев:

- бухгалтерия сильная, отчеты сдаются идеально — но управленческой картины нет;

- ассистент ведет часть финансовых задач — но всё держится на личной внимательности, а не на системе.

Общее между ними — боли собственника:

- «Я застрял в операционке по деньгам».

- «Я не вижу реальную картину».

- «Хочу делегировать, но боюсь потерять контроль».

- «Команда не понимает финансовую дисциплину».

Эта статья — про роль, которая закрывает эти боли системно.

«Опять пятница вечером, а я согласовываю платежи вместо того, чтобы быть с семьей». «У меня есть бухгалтер за 80 тысяч, но я всё равно не понимаю, хватит ли денег до конца месяца». «Боюсь уехать в отпуск — всё встанет без меня». «Каждый день «срочно!», но никто не понимает, что деньги не бесконечные». Узнаёте себя?

Почему в малом бизнесе ломается не стратегия, а регулярность

В малом бизнесе редко нет денег как таковых. Чаще нет управляемости:

- обязательства «всплывают»;

- те, кто должен вам деньги, живут отдельной жизнью;

- счета теряются, сроки забываются;

- платежи маркируются «срочно» каждый день;

- решения принимаются «на ощущениях», потому что цифрам нельзя доверять.

Многие пытаются решить это «финдиректором». Но финдиректор — это руководитель и стратегический уровень. А предпринимателю чаще нужен другой слой. Координатор ежедневного финансового процесса, который собирает картину и держит ритм.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Финансовая система собственника: минимум, который дает спокойствие

Чтобы у собственника появился контроль без ручного режима, достаточно четырех «приборов».

Платежный календарь на 4–6 недель. Что будет с деньгами на счёте в ближайшие недели.

Реестр обязательств. Платежи, которые никуда не денутся: налоги, зарплаты, аренда, кредиты, ключевые поставщики. Что и когда неизбежно.

Реестр «Кто нам должен». Кто должен принести деньги, сколько, сколько дней просрочки, план возврата.

Еженедельный отчет на 1 странице. Остаток → прогноз → риски → решения.

И ключевой элемент: владелец процесса. Без него любые таблицы быстро превращаются в разовые выгрузки.

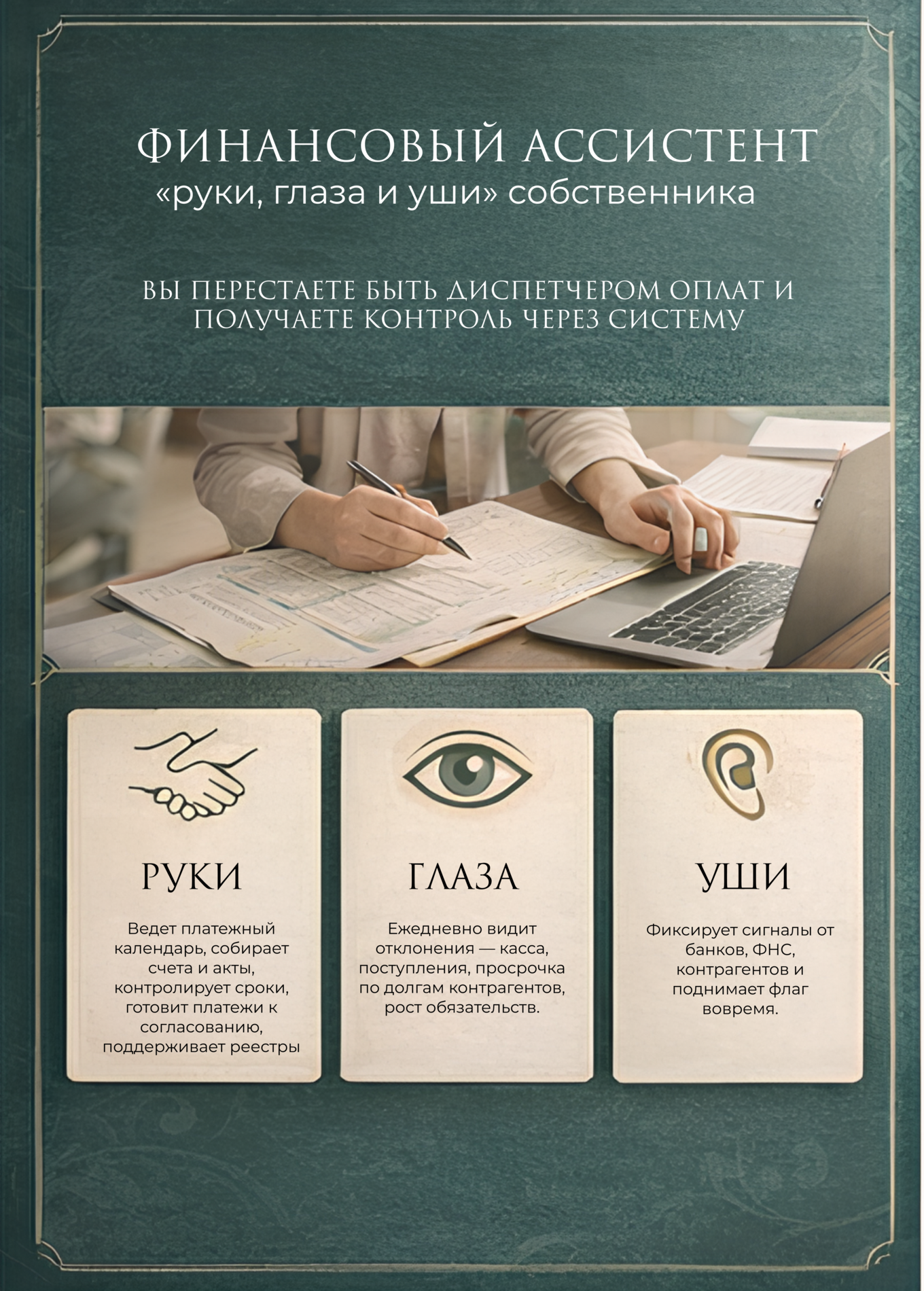

Кто такой финансовый ассистент: «руки, глаза и уши» собственника в деньгах

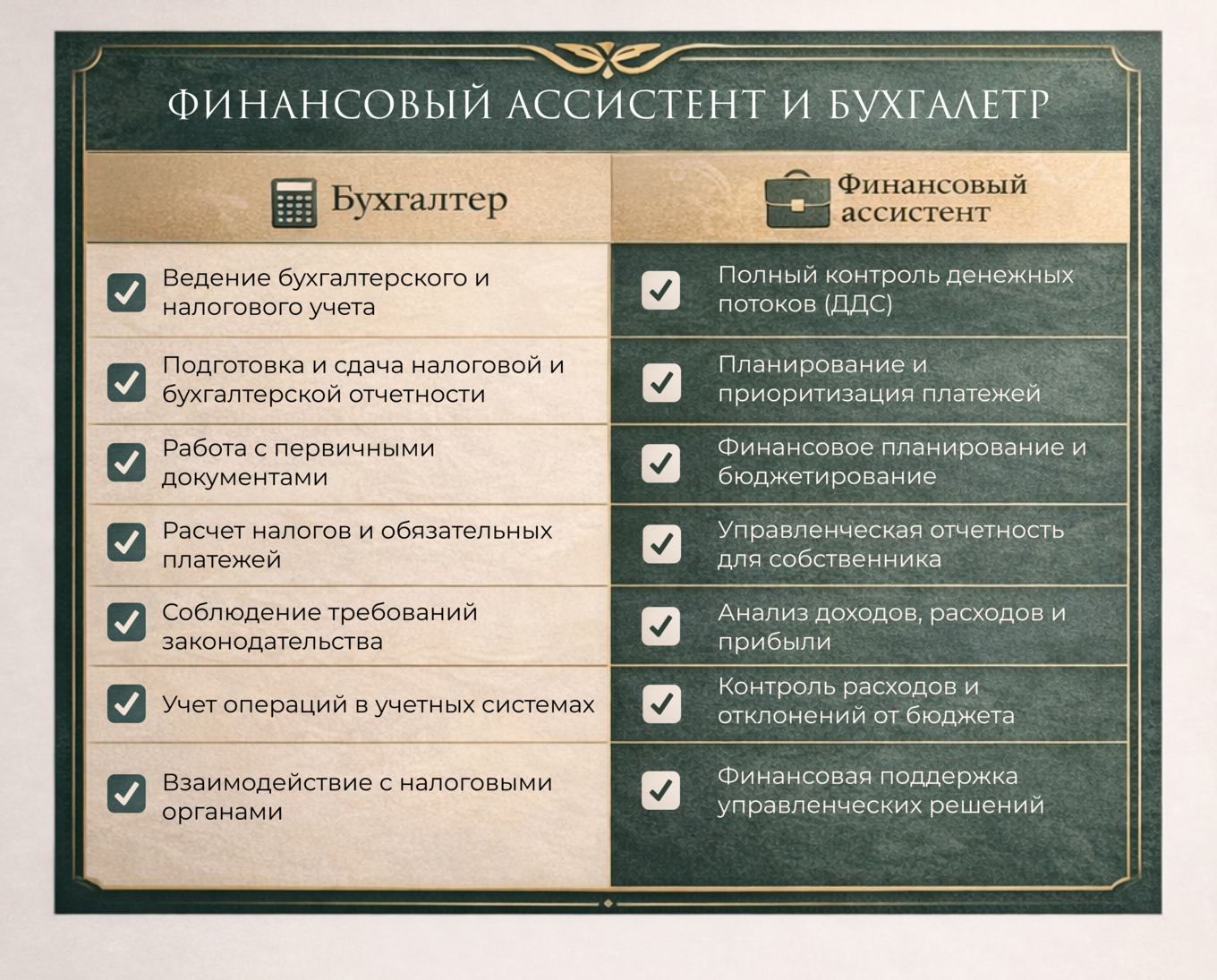

Финансовый ассистент — не бухгалтер и не финдиректор. Это роль, которая закрывает ежедневную управляемость:

- Руки. Ведет платежный календарь, собирает счета и акты, контролирует сроки, готовит платежи к согласованию, поддерживает реестры.

- Глаза. Ежедневно видит отклонения — касса, поступления, просрочка по долгам контрагентов, рост обязательств.

- Уши. Фиксирует сигналы от банков, ФНС, контрагентов и поднимает флаг вовремя.

Для собственника ценность выражается просто: вы перестаете быть диспетчером оплат и получаете контроль через систему.

Кейс 1. «Плачу бухгалтеру 80К, а платежи всё равно через меня»

Дмитрий, 38 лет. Маркетинговое агентство, 12 человек, выручка 2,5 млн/мес, Санкт‑Петербург.

Ситуация. У Дмитрия штатный бухгалтер Елена (55 лет, 80 тыс./мес). Елена — профессионал своего дела: все отчёты в ФНС сдаются идеально, проводки без единой ошибки.

Боль. «Каждое утро я открываю банк и смотрю на цифру на счёте. 850 тысяч. Хорошо это или плохо? Не знаю». Звоню Елене: «Скажи, у нас деньги есть?» Она: «На счете 850 тысяч». Я: «А налоги когда платить?» Она: «Через неделю 140 тысяч». Я пытаюсь прикинуть в уме, но не уверен.

Днём сотрудники пишут: «Нужно оплатить подрядчику», «Можно оплатить рекламу?» Я снова звоню Елене. Она: «Я не знаю, что там у вас в планах, решайте сами». Когда я прошу показать план платежей на месяц — слышу: «Это не моя зона. Я бухгалтер, а не финансист». Я раздражён. Я плачу 80 тысяч в месяц. За что? Отчёты в ФНС я и сам не читаю. Мне нужна понятная картина денег. А платежи всё равно идут через меня. Я чувствую себя обманутым».

Решение. Финансовый ассистент вводит три простых инструмента:

- Платежный календарь на 4‑6 недель. Елена теперь видит все предстоящие платежи: налоги, зарплаты, аренда, ключевые поставщики. Дмитрий открывает одну таблицу и понимает картину.

- Реестр обязательств. Больше никаких «налоги всплыли внезапно». Всё неизбежное зафиксировано на 30‑45 дней вперёд.

- Еженедельный отчёт на 1 странице. По понедельникам в 10:00 Дмитрий получает: остаток на счетах → прогноз на 4 недели → риски (если есть) → что требует решения.

Результат через 3 недели. Дмитрий тратит 15 минут в неделю вместо 2 часов каждый день. Елена выросла в роли — теперь она не просто «учётчик», а человек, который держит руку на пульсе денег. Платежи идут по плану, а не по громкости чата. Лояльность Елены выросла: «Я чувствую, что меня ценят. Это не просто проводки — я вижу результат своей работы».

Кейс 2. «Боюсь доверить деньги — вдруг ошибётся»

Анна, 35 лет. Онлайн‑школа английского, 8 человек, выручка 1,2 млн/мес, Москва (удалённо).

Ситуация. У Анны золотой ассистент Маша (27 лет, 60 тыс./мес). Маша делает ВСЁ: администрирование, клиенты, документы. Последние полгода Анна постепенно передала ей финансы: оплаты преподавателям, подрядчикам, контроль счетов.

Боль. «Маша — моя правая рука. Но я в постоянном стрессе. Утром она пишет: «Анна, пришёл счёт от дизайнера, платим?» Я: «Да». Через час: «А ещё счёт от программиста». Я: «Сколько там у нас денег?» Маша: «Сейчас посмотрю… 320 тысяч». Я: «А зарплаты когда?» Маша: «Послезавтра». Я в панике считаю в уме.

Маша держит всё в голове. Excel‑таблицы хаотичные. Вчера она потеряла счёт в почте на 80 тысяч. Потом нашла, извинилась. Я проверяю каждый платёж. Боюсь: «Вдруг она оплатит не туда? Вдруг перепутает сумму? Вдруг это мошенники?

Я хочу делегировать полностью. Но страшно. Маша старается изо всех сил, но у неё нет системы. И я не могу её винить — я сама не дала ей инструментов».

Решение. Финансовый ассистент не заменяет Машу — он даёт ей систему и правила:

- Стандартизация реестров. Всё фиксируется в одном месте: счета, статусы, сроки, реквизиты.

- Правила безопасности: лимиты согласования (до 30К Маша оплачивает сама, от 30К — через Анну); проверка реквизитов по чек‑листу перед каждым платежом; уровни приоритетов: критично/важно/можно отложить.

- Ритм управления. 10 минут ежедневно (остатки + критичные платежи) + 30 минут еженедельно (полная картина + решения Анны).

Результат через 4 недели. Анна перестала проверять каждый платёж. Маша уверенно ведёт календарь, знает правила, сама принимает решения в своей зоне ответственности. Анна получает отчёт раз в неделю и тратит на финансы 20 минут вместо 3 часов в день. Маша выросла: «Я больше не боюсь ошибиться. У меня есть система. Я знаю, что делать».

Кейс 3. «Команда живёт в режиме «срочно» — финансовой дисциплины нет»

Сергей, 42 года. Производство малых серий (упаковка), 18 человек, выручка 4 млн/мес, Екатеринбург.

Ситуация. У Сергея есть бухгалтер на аутсорсе и ассистент в офисе, который частично ведёт платежи. Но проблема не в людях — проблема в хаосе.

Боль. «Каждый день чат взрывается: «срочно оплатить!», «клиент ждёт!», «поставщик грозится не отгрузить!». Я не понимаю, что реально срочно, а что просто громко кричат. Платежи идут по принципу «кто громче попросил». В итоге оплачиваем не то, что важно, а то, что «горит».

Налоги? Забыли. Аренда? Вспомнили в последний момент. Кто‑то из контрагентов нам должен 200 тысяч уже месяц — но мы даже не напоминаем. Команда не понимает финансовую дисциплину. Для них деньги бесконечные. А я один взрослый здесь».

Решение. Финансовый ассистент запускает систему приоритезации:

- Правила приоритетов: уровень 1 — налоги, зарплаты, аренда, кредиты (неизбежное); уровень 2 — ключевые поставщики (без них бизнес встанет); уровень 3 — остальное (можем перенести).

- Протокол решений собственника. Что оплачиваем, что переносим, что ускоряем. Команда видит логику.

- Контроль долгов контрагентов. Каждую неделю — напоминания тем, кто должен. План возврата. Без агрессии, но системно.

Результат через 5 недель. Команда перестала дёргать Сергея по каждому платежу. Все знают правила. «Срочно» теперь означает действительно срочно. Сергей видит приоритеты, принимает решения осознанно. Финансовая дисциплина появилась — не через крики, а через систему.

Инструкция: как внедрить роль за 6 шагов

Я проработала финансовым директором в разных компаниях более 20 лет. И я точно знаю: эта проблема решается не только инструментами. Она решается новой ролью — ролью координатора платежей, счетов и дебиторки.

Не бухгалтером. Не финдиректором. А именно координатором ежедневного финансового ритма. Эта роль может быть встроена в существующего человека — вашего бухгалтера или ассистента. Главное — правильно её выстроить.

Почему не финдир? Многие думают: «Мне нужен финдир, который решит всё». Но финдир в малом бизнесе — это 200‑300 тысяч в месяц. И это стратег: сделки, инвестиции, реструктуризация, моделирование. А у вас пока другая проблема: вы не видите, где деньги СЕЙЧАС.

Финдир без финансового ассистента — это стратег без разведданных. Финансовый ассистент без финдира — это контроль текущих денег.

Когда операционка под контролем, финдир становится в 10 раз эффективнее.

Финдир + Финансовый ассистент = мощная связка

Но начинать нужно с контроля того, что есть. Вот как это сделать:

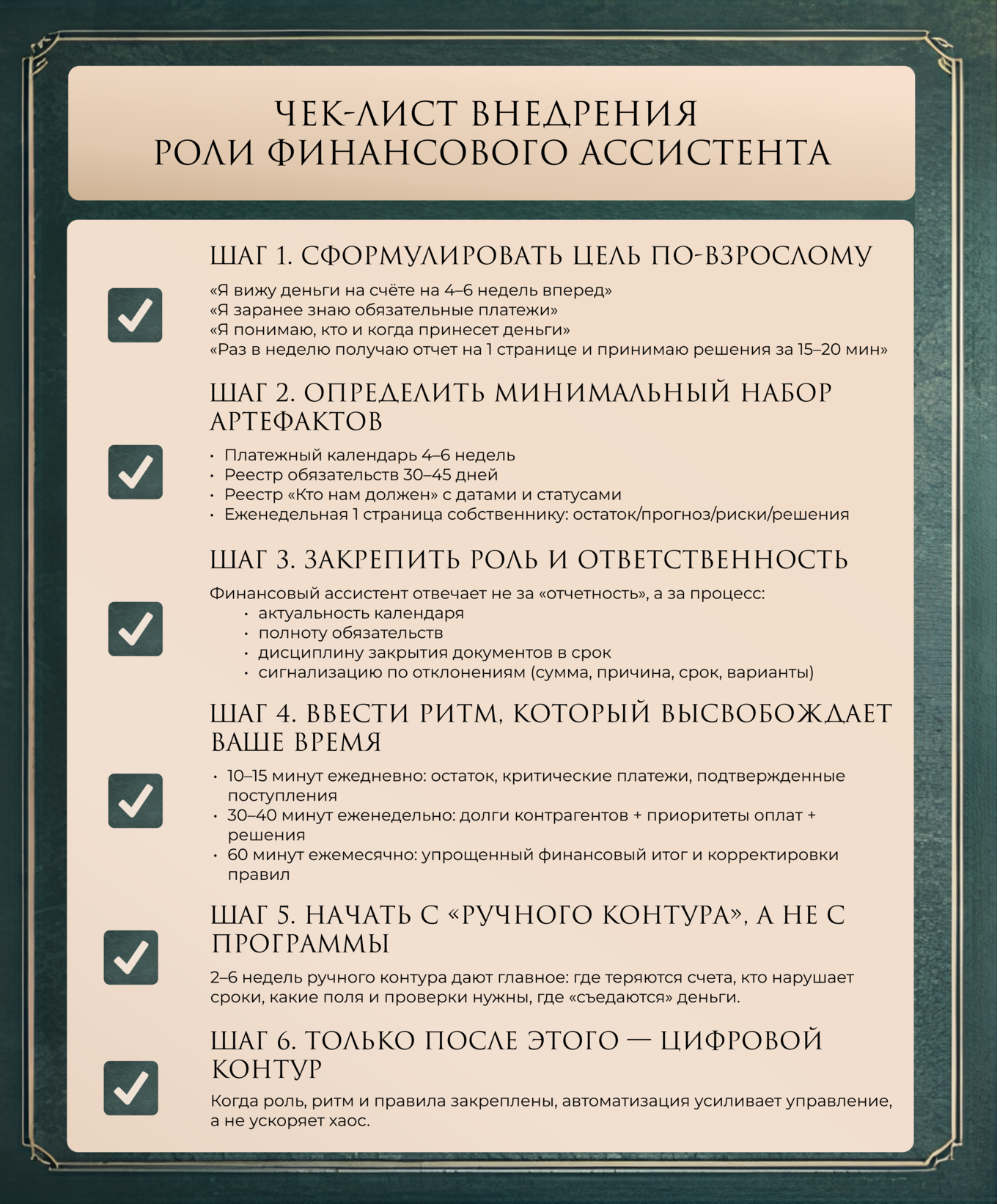

Шаг 1. Сформулировать цель по‑взрослому. Цель звучит так:

- «Я вижу деньги на счёте на 4–6 недель вперед».

- «Я заранее знаю обязательные платежи».

- «Я понимаю, кто и когда принесет деньги».

- «Раз в неделю получаю отчет на 1 странице и принимаю решения за 15–20 минут».

Шаг 2. Определить минимальный набор артефактов. Это:

- платежный календарь 4–6 недель;

- реестр обязательств 30–45 дней;

- реестр «Кто нам должен» с датами и статусами;

- еженедельная 1 страница собственнику: остаток/прогноз/риски/решения.

Шаг 3. Закрепить роль и ответственность. Финансовый ассистент отвечает не за «отчетность», а за процесс:

- актуальность календаря;

- полноту обязательств;

- дисциплину закрытия документов в срок;

- сигнализацию по отклонениям (сумма, причина, срок, варианты).

Шаг 4. Ввести ритм, который высвобождает ваше время. Это:

- 10–15 минут ежедневно: остаток, критические платежи, подтвержденные поступления;

- 30–40 минут еженедельно: долги контрагентов + приоритеты оплат + решения;

- 60 минут ежемесячно: упрощенный финансовый итог и корректировки правил.

Шаг 5. Начать с «ручного контура», а не с программы. 2–6 недель ручного контура дают главное: где теряются счета, кто нарушает сроки, какие поля и проверки нужны, где «съедаются» деньги.

Шаг 6. Только после этого — цифровой контур. Когда роль, ритм и правила закреплены, автоматизация усиливает управление, а не ускоряет хаос.

Риски и ограничения

Назову прямо:

- Если собственник не готов делегировать по правилам — контроль не появится.

- Если нет дисциплины с документами — цифры не станут опорой.

- Финансовый ассистент не заменяет финдиректора в сложных задачах (сделки, инвестиции, реструктуризация), но закрывает ежедневную управляемость.

- Нужны лимиты, регламенты согласований и проверки контрагентов, чтобы снизить страх «вдруг оплатит не туда».

А если бухгалтер откажется?

Многие боятся: «Я предложу бухгалтеру расти в роли финансового ассистента, а он скажет: «Это не моя работа». Вот что помогает:

- Не революция, а эволюция. Не «ты теперь делаешь всё по‑другому», а «давай добавим несколько инструментов, которые упростят работу».

- Показать выгоду для бухгалтера: меньше хаоса и авралов; повышение статуса (не просто «учётчик», а стратегический партнёр); рост зарплаты на 20‑30%; новые навыки = ценность на рынке.

- Начать с малого. Не перегружать сразу. Первые 2 недели — только платежный календарь. Когда бухгалтер увидит, что это работает и упрощает жизнь, сам попросит двигаться дальше.

- Обучение снимает страх. Когда есть чёткая программа, инструкции, кураторство — сопротивление падает. Практика показывает: 80% бухгалтеров соглашаются, если правильно упаковать предложение.

Итак, выводы

В 2026 вы выигрываете не количеством отчетов, а контролем денег без вашего участия. Малый бизнес чаще ломается не от отсутствия стратегии, а от отсутствия роли, которая держит ритм, дисциплину и сигналы.

Финансовый ассистент — это стандарт управления: календарь 4–6 недель, обязательства, долги контрагентов, 1 страница собственнику. Если у вас уже есть бухгалтер или ассистент — проще вырастить своего: доверие и контекст уже есть.

Обучение работает только тогда, когда оно построено как внедрение: с артефактами, регламентами и поддержкой.

Если вы узнали себя в этой статье — вы уже в зоне риска. Контроль денег держится на вашей памяти, и это стоит дорого.

Следующий шаг:

- Если у вас есть бухгалтер — отправьте ему эту статью и обсудите, готов ли он взять на себя роль финансового ассистента.

- Если у вас есть ассистент — оцените, справится ли он с этой ролью при правильном обучении.

- Если вы хотите внедрить систему сами — начните с платежного календаря на 4 недели. Вручную. Прямо завтра. За первые 2 недели вы увидите, где теряются деньги, кто срывает сроки и какие поля критичны.