Ликвидация компании в Китае: процедура, сроки и правовые нюансы

Для иностранного инвестора прекращение деятельности в КНР редко ограничивается подачей одной заявки: процедура объединяет налоговые проверки, аудит, расчёты с персоналом, закрытие лицензий и валютный контроль. В материале последовательно разбираются правовые основания роспуска, ключевые этапы, требования регуляторов и типичные риски для тех, кто планирует закрыть бизнес в Китае, чтобы уйти с рынка корректно и без долгосрочных последствий.

Правовые основания для ликвидации компании в Китае: когда закрытие становится обязательством

Процедура, которую описывают как ликвидация компании в Китае, регулируется строгими нормами корпоративного права, и большинство решений об уходе с рынка имеет документально подтверждённые причины. Ключевыми основаниями выступают добровольный роспуск, окончание срока деятельности, предусмотренного уставом, утрата экономической целесообразности проекта или невозможность выполнять обязательства перед государственными органами. Для иностранных инвесторов юридический фон особенно значим: нарушение требований по отчётности или отсутствие операционной активности может привести к административному вмешательству и последующему обязательному закрытию структуры.

В ситуациях, когда инвестор выбирает добровольный порядок прекращения работы, действует упрощённый подход. Он применяется к малым предприятиям, не имеющим долгов и связанных сторонних обязательств. Однако если речь идёт о структурированных компаниях — например, о WFOE (полностью иностранная компания) или JV (совместное предприятие), — старт процедуры определяется более широким набором юридических факторов. Для инвесторов, которые планируют закрыть бизнес в Китае, важно учитывать обязательное уведомление регуляторов и необходимость документального подтверждения реальной причины роспуска.

По отношению к структурам с иностранным капиталом действуют отдельные нормы. Любой роспуск WFOE в Китае требует подтверждения того, что компания способна завершить расчёты с контрагентами, сотрудниками и государственными органами. В отношении JV действуют положения, которые учитывают интересы обеих сторон: решение о прекращении проекта принимается через корпоративное собрание, а юридические основания оцениваются исходя из уставных соглашений. Для предприятий‑нерезидентов, оформленных как FIE, вопросы ликвидации нередко связаны с изменением стратегии группы или утратой доступа к локальному рынку.

Основания для прекращения работы расширяются, когда речь идёт об административных нарушениях. Если компания не сдаёт отчётность, игнорирует обязательные аудиты или не отвечает требованиям налоговой инспекции, регулятор вправе инициировать процедуру, классифицируемую как обязательная ликвидация компании в Китае. Такие решения принимаются после внесения предприятия в список «ненормальной деятельности» с последующим переводом в статус «недействующее». Фактически это означает прекращение любого права на ведение бизнеса, а после определённого периода — автоматический роспуск.

После реформ корпоративного регулирования 2023–2025 годов усилился контроль за реальным состоянием компаний. Обновлённое корпоративное законодательство Китая предусматривает, что отсутствие налоговых деклараций или долговая нагрузка могут стать самостоятельными основаниями для роспуска. В некоторых провинциях введены дополнительные требования: например, обязательная проверка транзакционной активности и сопоставление данных с банковскими выписками. Такие меры призваны сократить число «спящих» компаний, и для иностранного бизнеса это означает необходимость действовать заранее, если есть намерение оформить прекращение деятельности компании в Китае.

Чтобы упростить понимание юридических причин, удобно рассмотреть их в формате краткой таблицы, где основания классифицируются по типам компании и характеру обязательств:

Наличие чётко сформулированных оснований для роспуска компании в Китае позволяет регуляторам ограничивать риски и контролировать добросовестность участников рынка. Для бизнеса это означает необходимость заранее готовить стратегию выхода, чтобы не столкнуться с административными блокировками и осложнениями при последующих проектах.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Варианты ликвидации компании в Китае: добровольная, административная, принудительная

Система видов ликвидации компании в Китае строится на разделении полномочий между административными органами, судами и самими участниками предприятия. Для любого бизнеса, работающего в юрисдикции КНР, важно понимать, что классификация процедур не носит формальный характер: выбранный механизм определяет продолжительность роспуска, объём проверок и степень участия инвестора в процессе. Наиболее распространёнными форматами являются добровольный порядок, административное прекращение деятельности и судебный роспуск, применяемый при сложных корпоративных ситуациях.

На практике иностранным инвесторам чаще всего подходит добровольная ликвидация компании в Китае, поскольку она позволяет контролировать последовательность действий и заранее подготовить пакет отчётности. Такой подход используют компании, которые завершили операционный цикл, продали активы или перенесли деятельность в другую страну. Процедура требует корпоративного решения, уведомления регуляторов и прохождения обязательной проверки уставных документов. Важно, что добровольный формат применим только тогда, когда компания способна документально подтвердить отсутствие долгов, корпоративных споров и претензий со стороны сотрудников.

Отдельную категорию составляет административная ликвидация в Китае, инициируемая через местные управления по рыночному надзору (AMR). Такой порядок используют в случаях, когда компания не выполняет базовых требований: не подаёт отчётность, не отвечает на запросы регуляторов или отсутствует по юридическому адресу. Если AMR вносит компанию в список «ненормальной деятельности», а затем переводит её в статус «недействующей», инициируется автоматическое исключение из реестра. Бизнесу важно учитывать, что после такой процедуры руководители могут попасть в чёрный список и столкнуться с ограничениями при создании новых структур в Китае.

Если нарушения существенны, или конфликт между участниками невозможно урегулировать корпоративными методами, применяется судебная ликвидация компании в Китае. Она проходит под контролем суда и предполагает назначение внешнего управляющего. Судебный формат используют в ситуациях, когда предприятие признано неплатёжеспособным или ведутся споры о праве доступа к активам. В отличие от добровольной модели, инвестор не может управлять процессом: суд определяет порядок реализации имущества, распределения средств и завершения деятельности.

Для иностранных предпринимателей, рассматривающих закрытие предприятия иностранного инвестора в Китае, важным вопросом остаётся возможность применения упрощённого порядка. Китай ввёл процедуру simplified deregistration, ориентированную на малые компании, не ведущие активную деятельность и не имеющие задолженностей. Однако для FIE (компаний с иностранным капиталом) она почти не используется, поскольку упрощённая схема требует полной прозрачности операций, отсутствия импортных или экспортных активностей и идеального состояния отчётности. Большинство иностранных структур ведут более сложный операционный учёт, что автоматически делает simplified deregistration недоступной.

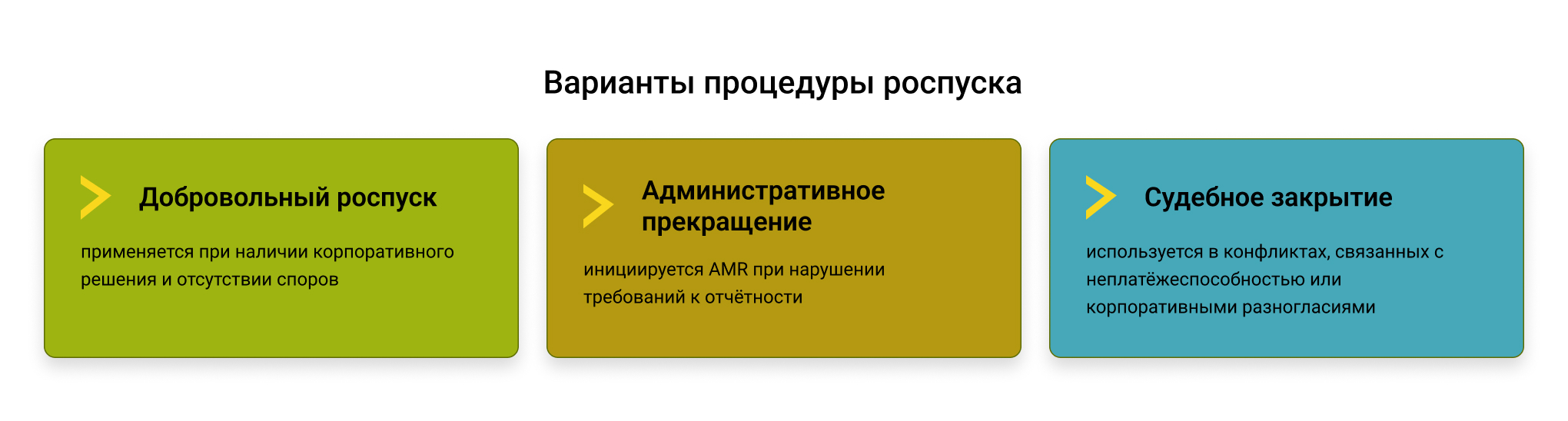

Основные варианты процедуры роспуска предприятия в Китае:

- добровольный роспуск — применяется при наличии корпоративного решения и отсутствии споров;

- административное прекращение — инициируется AMR при нарушении требований к отчётности;

- судебное закрытие — используется в конфликтах, связанных с неплатёжеспособностью или корпоративными разногласиями.

Несмотря на общий правовой контур, особенности ликвидации китайской компании различаются в зависимости от структуры бизнеса, объёма деятельности и качества учёта. Для каждого механизма действуют собственные правила документального сопровождения и перечень обязательных подтверждений, а административные требования к роспуску компании в Китае во многом зависят от провинции и отрасли, в которой работала организация.

Организационно‑правовые формы: как ликвидация компании в Китае зависит от структуры бизнеса

Юридические особенности роспуска напрямую зависят от того, в какой форме велась деятельность. Например, ликвидация WFOE в Китае сопровождается оценкой уставного капитала, проверкой бухгалтерских регистров и обязательным подтверждением отсутствия задолженностей перед налоговыми органами. Это распространённая структура для компаний с иностранным участием, поэтому регуляторы требуют документально подтвердить корректность всех операций за весь период работы. Процедура охватывает несколько ведомств, включая налоговое бюро, AMR и банки, участвующие в движении капитала.

Отдельное место занимает закрытие представительства в Китае, поскольку представительство (RO) не ведёт коммерческую деятельность, но обязано сдавать отчётность и подтверждать расходы. Роспуск RO включает процедуру снятия с учёта во всех ведомствах, где структура была зарегистрирована. Это отличается от роспуска компаний с правом на операции: представительство не ликвидируется как юридическое лицо, а исключается из реестров как административная единица, что образует самостоятельный процесс с отдельными сроками и ведомственными согласованиями.

Для совместных предприятий характерна необходимость согласования решения всеми участниками. Роспуск совместного предприятия JV в Китае часто связан с корпоративными разногласиями, из‑за чего требуется подробная документация по распределению активов. Если JV обладало лицензируемой деятельностью — например, образовательной, логистической или AI‑разработками, — понадобятся дополнительные уведомления профильных ведомств. Такие форматы подпадают под правила, регулирующие особенности закрытия лицензируемой компании в Китае, где каждый лицензирующий орган вправе провести собственную проверку.

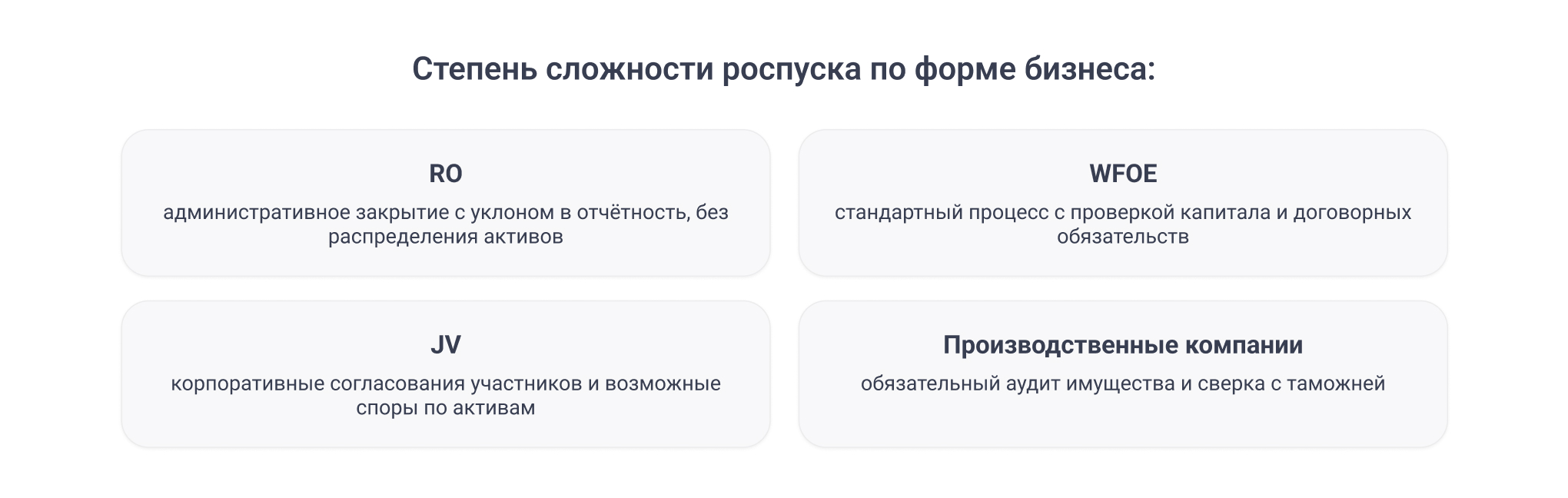

Степень сложности роспуска по форме бизнеса:

- RO — административное закрытие с уклоном в отчётность, без распределения активов;

- WFOE — стандартный процесс с проверкой капитала и договорных обязательств;

- JV — корпоративные согласования участников и возможные споры по активам;

- производственные компании — обязательный аудит имущества и сверка с таможней.

Требования регуляторов при ликвидации компании в Китае: налоговые проверки, аудит и валютный контроль

Для завершения деятельности компания обязана выполнить комплекс процедур, регулируемых сразу несколькими ведомствами. Налоговые требования при ликвидации в Китае включают проверку поданных деклараций, сверку данных бухгалтерского учёта и подтверждение отсутствия задолженностей. Налоговое бюро (STA) требует предоставить полный пакет документов, подтверждающий корректность расчётов по НДС, корпоративному налогу (CIT) и налогам на заработную плату. Если отчётность отсутствует хотя бы за один период, процесс роспуска автоматически приостанавливается.

Ключевым шагом считается аудит перед закрытием компании в Китае, который проводят лицензированные аудиторы. Он включает инвентаризацию активов, анализ контрактов, сверку банковских операций и проверку экспортно‑импортных деклараций, если компания вела международную торговлю. Такие данные необходимы для налогового clearance — финального подтверждения, что предприятие полностью завершило обязательства перед государством. Для нерезидентов эта часть процесса вызывает наибольшие задержки, особенно если компания вела операции нерегулярно.

Вопросы, связанные с отчётностью, напрямую определяют скорость закрытия налоговых обязательств в КНР. Налоговые органы требуют предоставить детальный пакет документов, который включает бухгалтерские книги, счета‑фактуры, подтверждение выплат сотрудникам, а также отчёты о движении средств. Даже при отсутствии деятельности необходимы нулевые декларации — их отсутствие классифицируется как нарушение. Когда регулятор обнаруживает несоответствия, он вправе назначить проверку, увеличивающую срок завершения ликвидации.

Для компаний, которые обрабатывали импорт и экспорт, действует особый порядок сверки данных. Налоговая отчётность при ликвидации компании в Китае включает сопоставление деклараций с данными таможни. Это объясняется тем, что каждая экспортная или импортная операция влияет на НДС, а обязательства по налогу не могут быть закрыты до подтверждения корректности всех документов. Если у компании были активные международные операции, регуляторы проверяют идентичность сведений между налоговой службой и таможенными системами.

Дополнительную сложность создаёт валютный контроль SAFE, который проверяет все трансграничные операции компании. Ведомство анализирует, были ли правильно оформлены валютные платежи, соответствует ли движение средств разрешенной деятельности, и закрыты ли банковские счета, относящиеся к предприятию. Эти требования входят в перечень обязанностей при закрытии бизнеса в Китае, и их невыполнение приводит к блокировкам. Особое внимание уделяется НДС, поскольку НДС при ликвидации китайской компании должен быть полностью отражён в декларациях на момент подачи документов в налоговое бюро.

Проблемы чаще всего возникают у компаний, которые длительное время не работали, но также не сдавали отчётность. Для таких структур процесс прекращения деятельности компании в Китае начинается с восстановления документов. Это длительный этап, требующий пересборки финансовых данных. Для регуляторов отсутствие отчётности — не смягчающий, а отягчающий фактор, поэтому инвесторам важно своевременно поддерживать бухгалтерские файлы в актуальном состоянии.

Этапы ликвидации компании в Китае: детальный порядок действий для иностранного бизнеса

Процедура ликвидации компании в Китае основана на строгой последовательности действий. Нельзя пропустить или переставить шаги: каждый этап зависит от результатов предыдущего и требует документального подтверждения. Для иностранных инвесторов особую сложность представляет необходимость координации между несколькими ведомствами одновременно — от AMR и налогового бюро до банков и таможни. В среднем такой процесс занимает от восьми до восемнадцати месяцев, а иногда дольше, если у компании был активный экспорт или несколько банковских счетов.

В самом начале участники принимают корпоративную резолюцию. Этот документ подтверждает согласие собственников прекратить деятельность и запустить порядок закрытия бизнеса в КНР, позволяя перейти к уведомлению органов. После принятия решения компания подаёт заявление в AMR, сообщая о начале роспуска. На данном этапе регулятор проверяет, соответствуют ли сведения корпоративным данным, и может запросить дополнительные документы, особенно если речь идёт о структуре с иностранным капиталом. Только после подтверждения AMR допускается переход к следующему этапу.

Одним из ключевых юридических требований является публикация объявления о ликвидации компании в Китае. Сообщение размещается в государственном бюллетене, чтобы кредиторы могли предъявить требования, а третьи лица — предоставить сведения о возможных обязательствах. Параллельно создаётся ликвидационный комитет — liquidation committee — в него входят представители собственников, бухгалтер, юрист или другие назначенные лица. Комитет отвечает за аудит активов, анализ обязательств и координацию дальнейших действий, связанных с закрытием.

После формирования комитета стартует обязательный аудит. Он охватывает финансовые документы, активы, обязательства и инвентаризацию имущества. На этом шаге выявляют долги, задолженности по заработной плате, неисполненные обязательства по договорам. Выявленные суммы должны быть погашены до момента подачи документов в налоговое бюро. Такой порядок является неотъемлемой частью процедуры роспуска WFOE в Китае, поскольку иностранные структуры обязаны документально подтверждать, что все расчёты завершены.

Наиболее сложным этапом является получение clearance от налогового бюро. Этот процесс растягивается из‑за необходимости сверить данные деклараций за весь период деятельности с бухгалтерскими книгами, отчётами по НДС, CIT и payroll‑файлами. Часто задержки возникают у компаний, которые не сдавали нулевые декларации или вели нерегулярную отчётность. Налоговое бюро вправе назначить дополнительные проверки, и именно на этой стадии увеличивается срок, который требуется бизнесу, чтобы завершить процесс ликвидации бизнеса в Китае.

После получения clearance ликвидационный комитет закрывает банковские счета и передаёт печати компетентным органам. Этот этап важен, поскольку печати в Китае обладают юридической силой: документы, подписанные ими, могут быть признаны действительными даже после роспуска. Завершающим шагом становится подача заявления в AMR, которое инициирует роспуск компании в Китае, связанный с исключением из государственного реестра. После публикации финального решения юридическое лицо считается прекратившим существование.

Ликвидация компании в Китае и лицензии: что делать с разрешениями, сертификатами и импортно‑экспортными кодами

Для предприятий, работающих в КНР, ликвидация включает не только расчёты и отчётность, но и обязательное прекращение действия разрешительных документов. Речь идёт о процедурах, которые регуляторы классифицируют как аннулирование лицензий при ликвидации компании в Китае. Если компания обладала отраслевыми разрешениями — например, в сфере логистики, медицины, пищевого производства или образования, — необходимо уведомить профильные органы и получить подтверждение об отзыве лицензий. Без этого AMR не примет документы на исключение компании из реестров.

Отдельное внимание уделяется международной торговле. Компании, которые работали в экспортно‑импортных операциях, обязаны завершить закрытие импортно‑экспортного кода в Китае. Таможенные органы проверяют, были ли выполнены обязательства по декларациям и закрыты ли все операции, связанные с НДС по экспортным возвратам. Только после этого они подтверждают исключение из таможенных реестров в Китае, что является одним из обязательных условий для роспуска. При наличии незавершённых деклараций компания не может перейти к финальной стадии ликвидации.

Отдельный блок касается цифровой деятельности. Если юридическое лицо владело корпоративным сайтом на домене.cn или использовало серверы в Китае, необходимо оформить отзыв ICP‑лицензии в Китае. Следует учитывать, что ICP — это разрешение, связанное с интернет‑безопасностью. Его нельзя аннулировать автоматически: требуется отправка уведомления провайдеру и получение подтверждения от MIIT (Министерства промышленности и информационных технологий). Наличие действующей ICP‑лицензии после роспуска считается нарушением.

В сфере лицензируемой деятельности действует повышенный контроль. Процедуры, которые классифицируются как ликвидация лицензируемой компании в Китае, требуют прохождения проверок сразу в нескольких ведомствах. Например, медицинские организации должны передать отчёты о движении препаратов, образовательные учреждения — закрыть студенческие досье, логистические компании — передать транспортные журналы. Каждое из ведомств проводит собственную сверку данных, и только после этого выдает документ об аннулировании разрешения.

Финальный этап связан с прекращением статуса юридического лица, который регуляторы рассматривают как прекращение юридического лица в Китае. Для структур, имевших несколько разрешений одновременно, процесс может потребовать подготовки нескольких пакетов документов. Чтобы систематизировать действия, удобно представить перечень обязательных шагов:

Перечень процедур по аннулированию лицензий:

- уведомление всех лицензирующих ведомств;

- сдача разрешений и сертификатов;

- закрытие экспортно‑импортного кода;

- подтверждение отсутствия активных договоров;

- отзыв ICP‑лицензии;

- сверка данных с сертификационными органами;

- закрытие отраслевых журналов и архивов.

Для компаний, имеющих сложную структуру лицензий, этот этап становится одним из самых трудоёмких. Он требует тщательного документального подтверждения того, что все операции завершены корректно и отсутствуют действующие разрешительные документы, способные повлиять на будущие обязательства.

Валютные операции при ликвидации компании в Китае: возврат капитала, распределение средств, переводы нерезидентам

Финальная стадия ликвидации особенно чувствительна для компаний с иностранным участием, поскольку любые операции с капиталом подпадают под строгий валютный контроль при ликвидации компании в Китае. Контроль осуществляется ведомством SAFE, которое проверяет правомерность трансграничных переводов, обоснованность суммы и соответствие назначению платежа. SAFE анализирует, завершены ли обязательства перед налоговой службой, банками и контрагентами, и только после этого разрешает вывод капитала нерезидентам.

Для инвесторов важен сам принцип: прежде чем оформить закрытие компании в Китае, необходимо получить налоговый clearance. Налоговое бюро подтверждает, что у компании нет задолженностей по CIT, НДС, зарплатным налогам и социальным взносам. Без этого этапа банки не проведут валютный перевод, даже если средства находятся на корпоративном счёте. Clearance становится основанием для последующего обращения в SAFE, где проверяется не только легальность средств, но и их происхождение — регулятор требует сопоставить остатки на счетах с бухгалтерскими книгами и аудиторскими отчётами.

После получения разрешений возникает возможность оформить репатриацию прибыли из Китая или возврат внесённого уставного капитала. Такие выплаты сопровождаются подтверждением того, что распределяемая сумма не является результатом неучтённых операций или задолженностей. Банки запрашивают документы, подтверждающие источник средств, включая ведомости о движении капитала, отчёты о внесённом капитале и налоговые декларации. Процедура более строгая для компаний, которые планируют полностью закрыть компанию в Китае, поскольку окончательное движение средств считается частью ликвидационной операции и проходит повышенную проверку.

Проблемы чаще всего возникают у компаний, которые пытались ликвидировать компанию в Китае, не восстановив отчётность за предыдущие периоды. SAFE автоматически блокирует любые трансграничные операции, если налоговая отчётность отсутствует или не совпадает с банковскими данными. Примеры таких кейсов включают структуры, которые несколько лет не сдавали VAT‑книги или не подтверждали операции по торговым контрактам. В этой ситуации иностранный инвестор не может вывести средства до восстановления всех документов и прохождения повторной проверки.

Для бизнеса, который стремится прекратить деятельность компании в Китае, важен ещё один нюанс: каждый перевод нерезиденту должен сопровождаться полным пакетом подтверждений. SAFE требует предоставить договоры, бухгалтерские справки, платёжные документы, расчёты распределения капитала и документы liquidaton committee. Необходимость доказать реальность каждой операции объясняет, почему многие компании готовят отдельный архив ликвидационных документов.

Сроки ликвидации компании в Китае: реальные сроки и факторы задержки

Предприятия, которые проходят процедуру роспуска, сталкиваются с тем, что реальные сроки ликвидации компании в Китае отличаются от формальных ориентиров. Закон определяет только общую рамку, но регуляторные проверки существенно удлиняют процесс. На практике полная ликвидация занимает от восьми месяцев до полутора–двух лет. Компании с экспортно‑импортной деятельностью или с несколькими банковскими счетами часто проходят процедуру дольше из‑за необходимости дополнительной сверки данных.

Ключевой фактор, определяющий, сколько длится закрытие бизнеса в Китае, — состояние налоговой отчётности. Если в период деятельности были пропущены декларации или отсутствовали отчёты по НДС, налоговое бюро назначит проверку. Такая проверка может длиться месяцы, особенно если в документах обнаружены ошибки. Проблемы возникают и у компаний, которые не вели деятельность, но также не подавали нулевые декларации: отсутствие операций не освобождает от обязанностей по отчётности. Для налоговых органов отсутствие деклараций рассматривается как нарушение.

Сложность возрастает, когда компания проходит налоговые проверки при роспуске компании в Китае, поскольку бюро сверяет данные по всем годам деятельности. Проверяются VAT‑книги, CIT‑декларации, отчёты payroll, данные по трансграничным платежам и экспортно‑импортным операциям. Если документы не совпадают, регулятор требует предоставить исправленные отчёты. Такой формат проверки значительно увеличивает период роспуска и объясняет, почему инвесторы уделяют повышенное внимание состоянию бухгалтерской документации.

Задержки возникают и на этапе аудита. Аудит при закрытии фирмы в Китае обязателен для всех структур с иностранным участием. Он включает анализ активов, сверку обязательств и проверку соответствия бухгалтерских данных налоговой отчётности. Если аудиторы выявляют расхождения, ликвидационный комитет обязан устранить все неточности и повторно предоставить документы. В компаниях с большим количеством контрактов или активной торговой деятельностью этот этап становится наиболее трудоёмким.

Процедура, связанная с ликвидацией юрлица в Китае, также зависит от количества лицензий, банковских счетов и объёма документов в архиве. Каждый счёт должен быть закрыт, каждая лицензия — аннулирована, каждое обязательство — погашено. Компания не может перейти к финальной стадии, пока данные по всем ведомствам не будут полностью согласованы. Объемная структура или работа в нескольких провинциях автоматически увеличивают продолжительность завершения деятельности.

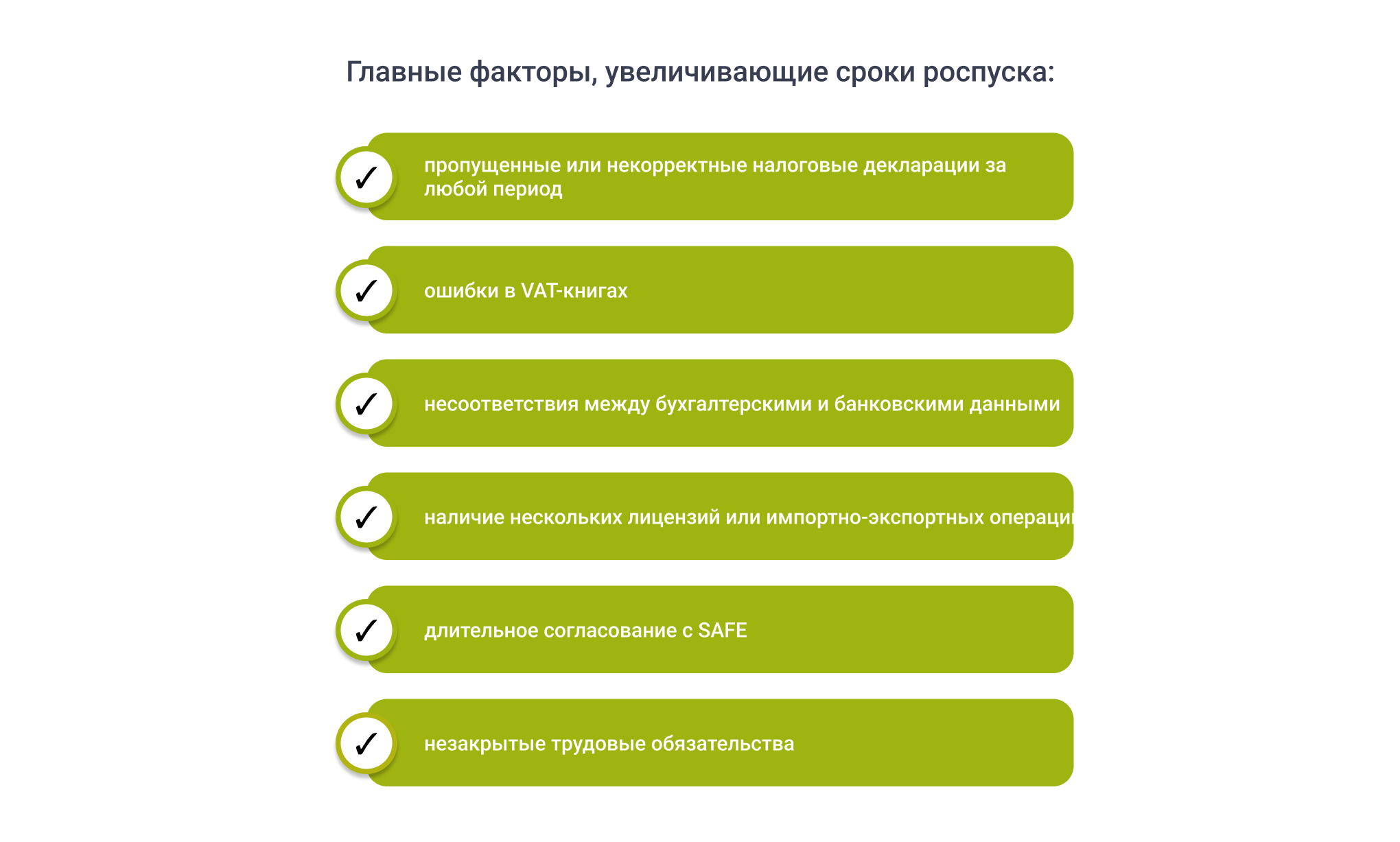

Главные факторы, увеличивающие сроки роспуска:

- пропущенные или некорректные налоговые декларации за любой период;

- ошибки в VAT‑книгах;

- несоответствия между бухгалтерскими и банковскими данными;

- наличие нескольких лицензий или импортно‑экспортных операций;

- длительное согласование с SAFE;

- незакрытые трудовые обязательства.

В реальности роспуск компании в Китае редко укладывается в минимальные сроки. Процедура требует согласования с несколькими регуляторами, а любые ошибки документального характера увеличивают период ожидания.

Стоимость ликвидации компании в Китае: ориентиры для планирования бюджета

Для иностранного инвестора важно заранее понимать, во сколько может обойтись ликвидация компании в Китае. По практике консалтинговых проектов в материковом Китае общий бюджет на роспуск стандартной WFOE или FIE обычно находится в диапазоне от 80 000 до 250 000 юаней. Разброс связан с формой бизнеса, количеством лет работы, наличием импорта/экспорта и состоянием отчётности.

Если компания планирует закрыть бизнес в Китае с чистой налоговой историей и регулярной сдачей деклараций, затраты ближе к нижней границе. В таких случаях основную часть бюджета составляют аудит, публикации, сопровождение налогового clearance и работа ликвидационного комитета. При пропущенных отчётных периодах или ошибках в VAT‑книгах стоимость растёт, поскольку добавляется восстановление учёта и дополнительные часы работы аудиторов и консультантов.

Условно структуру расходов можно описать так (ориентиры по типовой WFOE / FIE, без сложных споров и долгов):

- аудит и финансовый отчёт при ликвидации: 20 000–60 000 юаней;

- взаимодействие с AMR, налоговой и SAFE: 40 000–120 000 юаней;

- публикации, государственные сборы, технические расходы: 5 000–20 000 юаней;

- восстановление отчётности (если нужно): ещё от 20 000–80 000 юаней сверх базового бюджета.

Отдельно закладываются внутренние затраты: расчёты с персоналом, закрытие аренды, услуги по инвентаризации и логистике. Для производственных компаний или холдингов с несколькими площадками итоговая стоимость обычно смещается к верхней границе упомянутого диапазона, а иногда её превышает. Поэтому при планировании выхода с рынка целесообразно изначально обсуждать с консультантами не только юридическую модель роспуска, но и финансовый коридор, в который должен вписаться проект ликвидации.

Что происходит после ликвидации компании в Китае: архив, хранение документов и обязательства бывших директоров

Даже после завершения всех процедур, которые регуляторы обозначают как ликвидация бизнеса в Китае, юридические обязательства компании и директоров не прекращаются полностью. Китайское законодательство предусматривает обязанность хранения корпоративных документов в течение десяти лет. В этот перечень входят бухгалтерские книги, VAT‑отчётность, данные payroll, банковские выписки, акты инвентаризации и документы о расчётах с персоналом. Это объясняется тем, что органы могут провести ретроспективную проверку за любой из этих периодов, даже если юридическое лицо уже исключено из реестра.

Для компаний, завершивших процедуру и оформивших завершение деятельности компании в Китае, важно понимать распределение ответственности. Бывшие директора продолжают нести персональные обязательства, особенно если выявятся нарушения, допущенные до момента роспуска. В практике встречались случаи, когда уже закрытое предприятие становилось объектом проверки из‑за выявленного несоответствия в отчётности по НДС или CIT. Такую проверку регулятор инициирует напрямую к бывшим руководителям, поскольку юридическое лицо уже не существует, а ответственность за данные несёт директор.

Документы, которые компания была обязана хранить, включают не только бумажные архивы, но и электронные файлы. Налоговые органы требуют сохранять электронные книги НДС, payroll‑таблицы, отчёты экспортных операций и бухгалтерские ведомости. Необходимость хранения этих данных регулируется нормами, относящимися к ответственности после роспуска предприятия в Китае, и нарушение этого требования является основанием для штрафов. Особенно серьёзное внимание уделяется компаниям, которые работали в нескольких провинциях — архив должен включать документы со всех площадок деятельности.

После удаления компании из реестра в Китае необходимо также убедиться, что архив структурирован. Для облегчения контроля удобно классифицировать документы по типу и срокам хранения. Ниже приведена таблица, отражающая основные категории хранения:

Обязанность документального хранения важна и для собственников, которые планируют закрыть фирму в Китае и открыть новое предприятие. Регуляторы при проверке новых структур могут запросить данные ранее ликвидированных компаний, чтобы убедиться в отсутствии нарушений. Это касается прежде всего тех случаев, когда инвестор имеет несколько проектов в разных провинциях или работает с лицензируемыми видами деятельности.

Поддержание архива и готовность подтвердить корректность отчётности в течение десяти лет после роспуска является неотъемлемой частью требований, предусмотренных законодательством. Эти нормы точечно соотносятся с правилами, регулирующими ликвидацию компании в КНР, что делает их обязательными для исполнения вне зависимости от того, ведет ли инвестор новую деятельность в стране.

Заключение

Ликвидация компании в Китае — это комплексная процедура, которая требует полной прозрачности отчётности, корректного документального сопровождения и согласования действий между несколькими государственными органами. Борьба с административными нарушениями, необходимость погашения всех обязательств и детальная проверка валютных операций превращают роспуск в юридически сложный процесс, требующий подготовки и внимательного отношения к каждому этапу.

В таких условиях юридическая помощь при роспуске компании в Китае становится не просто удобством, а практической необходимостью. Консалтинговые команды сопровождают компанию от момента подготовки документов до завершения всех проверок, минимизируя риски и обеспечивая корректное исключение предприятия из реестров. Для иностранных инвесторов это обеспечивает безопасный выход с китайского рынка и позволяет избежать долгосрочных последствий, связанных с ошибками в документах.