Как правильно выбрать страну для бизнеса

Глобализация перестала быть абстракцией: предприниматели всё чаще рассматривают расширение за пределы родной юрисдикции как способ масштабировать операции, защитить активы и повысить конкурентоспособность. При этом выбор юрисдикции для оформления бизнеса за рубежом стал значительно сложнее: требования банков ужесточились, налоговое регулирование обновляется ежегодно, а репутация стран всё сильнее влияет на доступ к международной инфраструктуре.

В этой статье разобраны ключевые параметры, на которые предпринимателю стоит обратить внимание, прежде чем принимать решение о регистрации бизнеса в другой стране.

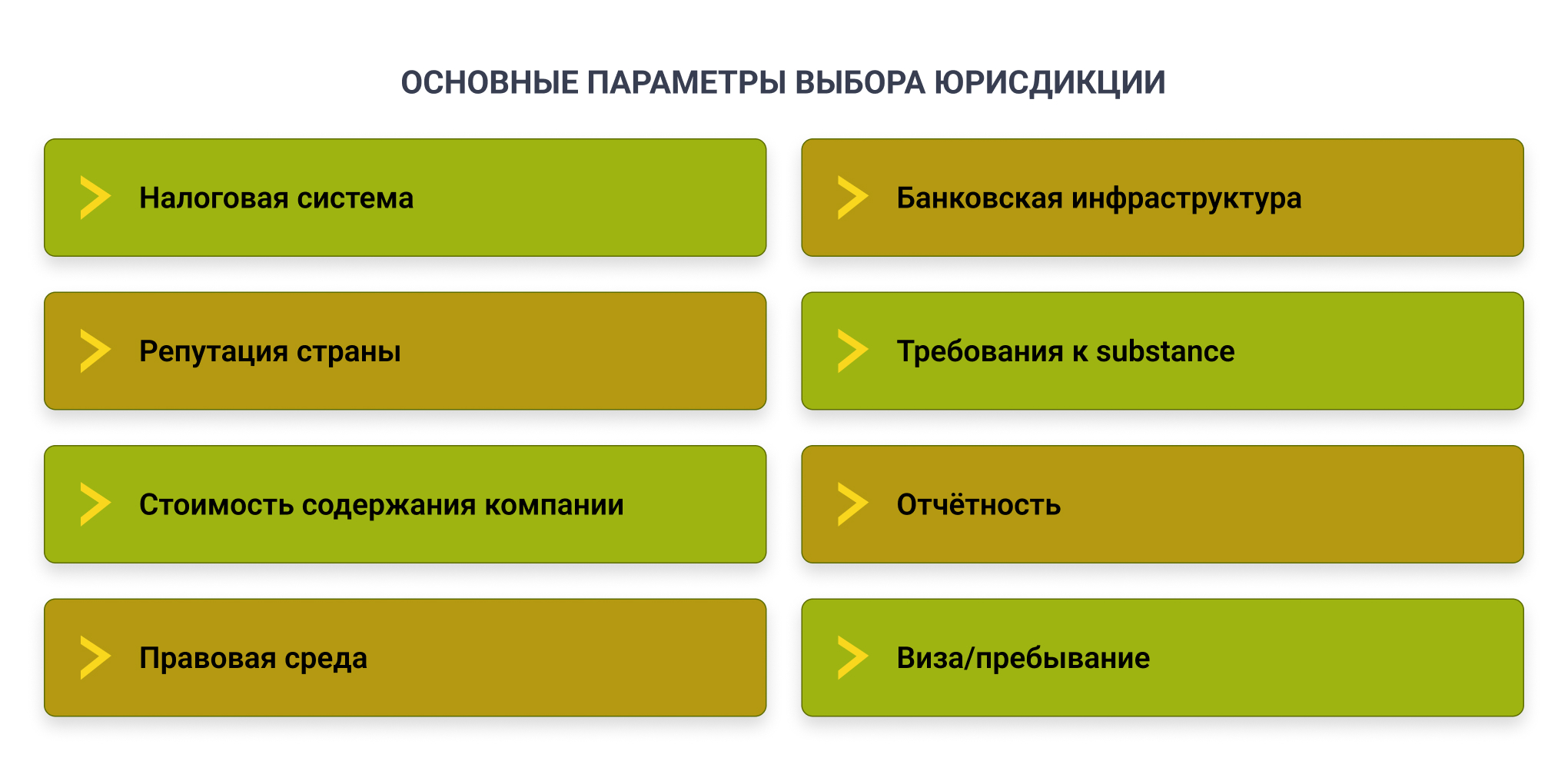

Как выбрать страну для бизнеса: ключевые параметры, которые нельзя игнорировать

Предприниматель, который рассматривает расширение за пределы своей страны, сталкивается с комплексом факторов, влияющих на стратегию развития компании. Вопрос, как выбрать страну для бизнеса, неизбежно приводит к необходимости сопоставления правовой среды, доступности банковских услуг, стоимости администрирования и репутации юрисдикции.

Эти параметры формируют основу будущей корпоративной структуры и определяют, насколько эффективно компания сможет работать на международном уровне. Подход к анализу должен быть системным: недостаточно оценить низкую налоговую ставку — в долгосрочной перспективе важнее устойчивость правовой системы и её готовность поддерживать предпринимателя.

Существенным элементом становится выбор страны для регистрации компании с учётом предсказуемости законодательства. В государствах с развитой судебной системой и устойчивыми корпоративными нормами компания получает не только защиту инвестора, но и возможность оперативно реагировать на изменения рынка. Там, где нормативная база изменяется без переходного периода, бизнес сталкивается с непредвиденными расходами и постоянными корректировками внутренних процессов. Для компаний, работающих в трансграничных моделях, это оказывает прямое влияние на доступ к финансовым инструментам и международным платформам.

Второй блок критериев связан с необходимостью выбрать юрисдикцию для бизнеса, где банковская система принимает иностранные структуры и не предъявляет чрезмерно высокие требования. Проблемы с открытием корпоративного счёта являются одной из частых причин отказа от выбранной страны. В то время как одни банки активно работают с нерезидентами, другие требуют личного присутствия, повышенного объёма документов или подтверждения локального экономического присутствия. Компании из определённых отраслей — например, финтех, трейдинг или e‑commerce — нередко проходят усиленный комплаенс, и этот фактор необходимо учитывать ещё до инкорпорации.

Отдельного внимания требует стоимость корпоративной регистрации за рубежом, включающая не только процедуру инкорпорации, но и ежегодное содержание структуры. Большинство стран взимают фиксированные сборы, требуют услуги локального секретаря или директора, а некоторым юрисдикциям необходим офис или бухгалтерское сопровождение. Сравнение стоимости должно учитывать не только расходы первого года, но и обязательные ежегодные платежи, которые формируют долгосрочную нагрузку на бизнес.

Влияние оказывают и требования к экономическому присутствию. В одних международных юрисдикциях для бизнеса достаточно виртуального офиса, в других требуется штат сотрудников, аренда помещения и подтверждение операционной деятельности. Эти правила значительно варьируются и напрямую связаны с борьбой регуляторов против схем минимизации налогов. Компании, которые игнорируют требования substance, сталкиваются с отказами банков и риском пересмотра налогового статуса.

В случаях, когда предприниматель планирует выбрать страну для открытия компании, предполагающей взаимодействие с партнёрами из ЕС, Азии или Ближнего Востока, важно учитывать репутацию юрисдикции в конкретном регионе. Высокий риск в международных рейтингах снижает готовность банков проводить платежи, а партнёры осторожнее заключают контракты. Для бизнесов, ориентированных на внешние рынки, этот фактор влияет не меньше, чем стоимость регистрации или налоговая ставка.

Для систематизации ключевых элементов используется базовый сравнительный подход, позволяющий объективно оценить критерии выбора страны для бизнеса. Таблица ниже показывает наиболее значимые параметры, которые предприниматели анализируют в первую очередь.

Для предпринимателя, который хочет выбрать страну для ведения бизнеса, подобные критерии становятся ориентиром при построении устойчивой и прозрачной корпоративной структуры. Они помогают прогнозировать расходы, оценивать риски и понимать требования, с которыми компания столкнётся при масштабировании. На практике это позволяет заранее исключить юрисдикции, которые не подходят под конкретную бизнес‑модель, и сконцентрироваться на странах, где условия соответствуют стратегическим задачам.

Нередко предприниматели задаются вопросом, где лучше открыть компанию иностранцу, если приоритетом являются скорость инкорпорации, лояльность банков, минимальная отчётность или доступ к международным рынкам. Универсального ответа не существует, поскольку разные юрисдикции формируют разные преимущества. Однако комбинированный анализ перечисленных факторов помогает сформировать устойчивое представление о реалистичных возможностях и ограничениях, которые ждут бизнес в выбранной стране.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Как правильно выбрать страну для бизнеса: налоговая система как главный ориентир

Когда предприниматель пытается выбрать страну для бизнеса, первичным ориентиром становится корпоративное налогообложение. Система налогов определяет финансовую нагрузку и влияет на модель управления. Ключевое различие — мировой принцип (облагается весь доход компании) и территориальный принцип (налогом покрывается только внутренняя прибыль). Для международных структур этот элемент критичен, особенно если деятельность ведётся в нескольких регионах.

Анализируя корпоративное налогообложение за рубежом, бизнес оценивает, какие режимы применяются к нерезидентам: сниженные ставки, освобождение от налога на дивиденды, отраслевые льготы или специальные правила для привлечения иностранного капитала. Большинство таких режимов привязано к substance‑требованиям — офис, сотрудники, управленческие функции.

Основные налоговые элементы, которые нужно учитывать при выборе страны для бизнеса:

- Тип налоговой модели: мировой или территориальный принцип.

- Ставка корпоративного налога и наличие льготных режимов.

- Налог на дивиденды, проценты и роялти (WHT).

- Наличие соглашений об избежании двойного налогообложения.

- Substance‑требования и факторы, подтверждающие реальную деятельность.

- Правила налогового резидентства компаний (по регистрации или по управлению).

Предприниматели изучают налоговые льготы для бизнеса за границей, поскольку многие страны предлагают специальные IP‑режимы, стимулируют инновации и IT‑проекты или обеспечивают гибкие условия для холдингов. Однако такие преимущества требуют документального подтверждения расходов, источников дохода и фактической деятельности.

Сравнение ставок корпоративного налога остаётся важным этапом. Юрисдикции варьируются от нулевых режимов до ставок выше 30%. Но минимальная ставка — не единственный критерий: на итоговую нагрузку влияют обязательный аудит, VAT, стоимость лицензий, WHT и правила трансграничных выплат партнёрам.

При выборе низконалоговой юрисдикции предприниматели учитывают, что страны с нулевым CIT усиливают контроль, требуют доказательства реальной деятельности и ограничивают применение льгот по дивидендам, следуя международным стандартам прозрачности.

Особое значение имеет налоговое резидентство компании. В одних случаях оно определяется местом инкорпорации, в других — местом фактического управления. Поэтому структура, зарегистрированная в одной юрисдикции, может стать налоговым резидентом другой, если решения принимаются оттуда. Это важно для предпринимателей, управляющих бизнесом удалённо.

Соглашения об избежании двойного налогообложения позволяют корректно выстроить структуру международных выплат и избежать повторного удержания налога с дивидендов, процентов и роялти. Они обязательны для компаний, работающих в глобальных цепочках.

На финальном этапе предприниматели используют инструменты международного налогового планирования, учитывая правила КИК, требования к бенефициарам и автоматический обмен финансовой информацией. Корректная оценка налоговой модели помогает минимизировать риски и поддерживать прозрачность корпоративной деятельности.

Как выбрать страну для открытия компании по банковским требованиям и комплаенсу

При выборе юрисдикции предпринимателю важно учитывать не только налоговую модель, но и банковские фильтры, поскольку именно они определяют реальную возможность открыть корпоративный счёт за рубежом. Многие компании сталкиваются с тем, что регистрация в привлекательной по ставкам стране не гарантирует доступ к банковским услугам, если юрисдикция относится к high‑risk или не соответствует требованиям международных платёжных систем. В результате банковские требования для иностранного бизнеса становятся самостоятельным фактором выбора страны.

Банки в развитых государствах применяют многоуровневый комплаенс, проверяя структуру владения, происхождение капитала и реальную деятельность. Даже при корректно оформленной компании запросы могут касаться контрактов, бизнес‑модели и партнёров. Задержки на проверке достигают нескольких месяцев, а финальное решение часто принимается без объяснения причин. Поэтому предпринимателю важно заранее оценивать доступность обслуживания, особенно если деятельность относится к отраслевому риску.

Комплаенс‑процедуры строятся на наборе критериев, которые определяют глубину проверки клиента. Усиленный контроль применяется к финтех‑бизнесу, криптокомпаниям и трейдингу — банки требуют подтверждения легальности транзакций ещё до рассмотрения анкеты. При отсутствии прозрачной модели такие компании не рассматриваются даже в нейтральных юрисдикциях. Это влияет на выбор страны для открытия компании за границей, поскольку регуляторы требуют строгого соответствия международным стандартам.

Многие предприниматели ориентируются на международные платёжные системы, но они используют те же правила комплаенса: раскрытие бенефициаров, характер услуг, структуру группы. Компании из стран повышенного риска получают отказы без дополнительного анализа. Это означает, что сама юрисдикция регистрации влияет на вероятность доступа к банковским сервисам.

Процедура открытия банковского счёта нерезиденту остаётся сложной: банки требуют личного присутствия управляющего, подтверждения источников средств, полного пакета корпоративных документов. Компании без офиса, сотрудников или экономической активности считаются неподходящими для обслуживания. Это особенно важно для структур, работающих с постоянными международными платежами.

Предприниматели оценивают, насколько удобно открыть счёт компании за границей, если бизнес зависит от международного клиринга, e‑commerce‑платформ или IT‑процессинга. Банки учитывают характер транзакций, отрасль, регулярность операций и связь клиента с юрисдикцией инкорпорации. Несоответствие модели бизнеса требованиям локального регулятора увеличивает риск отказа.

Чтобы минимизировать риски, предприниматели сравнивают банки для иностранных компаний, анализируя условия обслуживания, KYC‑политику и отношение к нерезидентам. Некоторые страны обладают более гибкими банковскими практиками, что делает их привлекательнее для международных структур.

Особое значение имеют процедуры международного KYC для бизнеса, включающие идентификацию бенефициаров, анализ структуры группы и проверку источников богатства. Несоблюдение стандартов приводит к блокировке операций. Эти требования необходимо учитывать ещё на стадии выбора страны.

Оценка этих показателей помогает понять, почему формально привлекательная юрисдикция не всегда подходит для международных расчётов. Банковский фактор определяет практическую применимость структуры и влияет на реальную возможность компании вести операции.

Популярные страны для бизнеса: как выбрать подходящую юрисдикцию в 2026 году

Предприниматели, которые анализируют популярные страны для бизнеса в 2026, чаще всего сталкиваются с ситуацией, когда разные юрисдикции предлагают схожие преимущества, но отличаются по глубинным параметрам: банковским требованиям, структуре налогов, позиции регуляторов и возможности масштабирования. В этой части статьи я рассматриваю страны не как рейтинг, а как практические варианты, которые подходят под разные модели корпоративной деятельности. Такой подход позволяет сравнить их объективно и понять, где открыть компанию иностранцу, если приоритетом является стабильность, предсказуемость и доступ к международным рынкам.

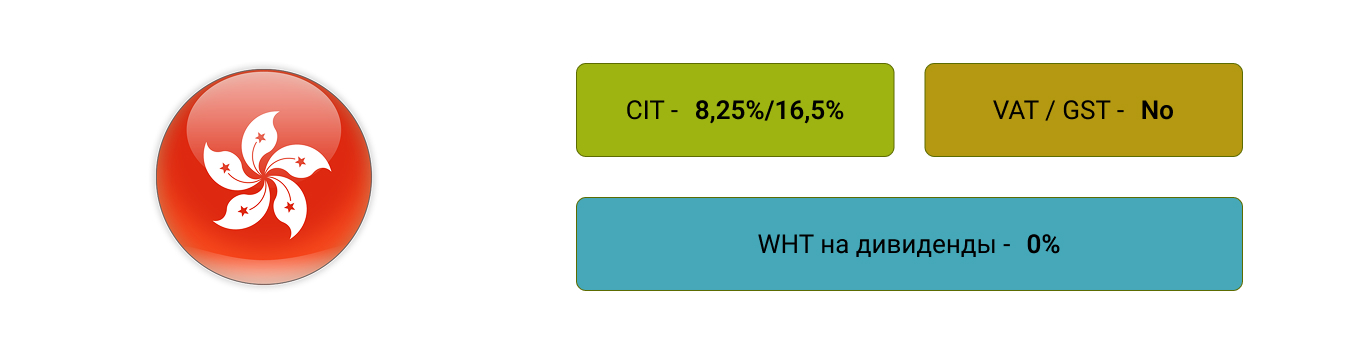

Гонконг. Гонконг остаётся финансовым центром Азии, и предприниматели выбирают его для международной торговли и корпоративного управления. Налоговая модель включает двухуровневый Profits Tax: 8,25% на первые 2 млн HKD прибыли и 16,5% на сумму свыше этого уровня. В юрисдикции отсутствует VAT, нет WHT на дивиденды и проценты, а роялти облагаются через режим deemed profits.

Банковская система Гонконга надёжна, однако комплаенс усилился: банки требуют подтверждения реальной деятельности, офисного присутствия и долгосрочных контрактов. Страна подходит компаниям, которые могут обеспечить понятный бизнес‑профиль и подготовленный пакет документов.

Гонконг востребован в качестве холдинговой площадки, особенно для взаимодействия с азиатскими рынками. Наличие налоговых соглашений и прозрачной судебной системы делает его удобным инструментом международных корпоративных структур.

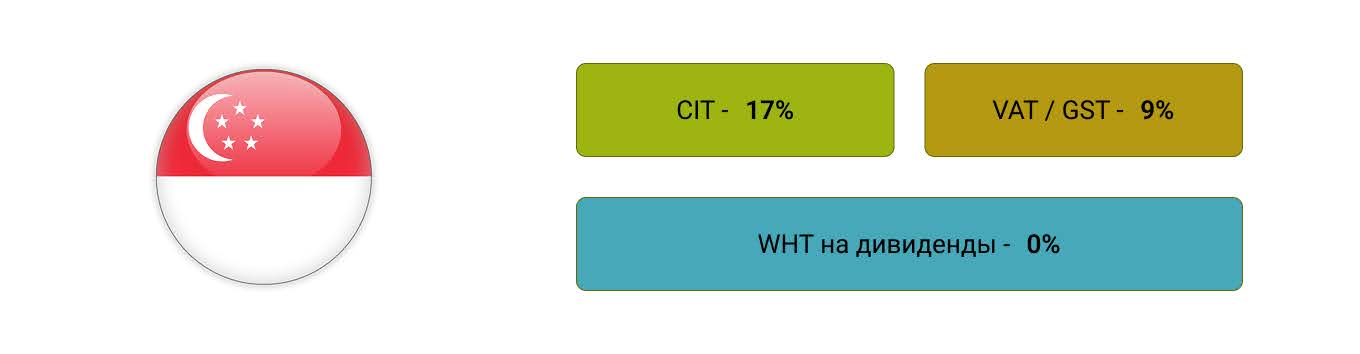

Сингапур. Предприниматели, которые намерены открыть компанию в Сингапуре, рассматривают страну как стабильную и предсказуемую юрисдикцию для инновационого и высокотехнологичного бизнеса. Базовая ставка CIT составляет 17%, при этом действуют механизмы частичного освобождения, уменьшающие эффективную нагрузку. C 2024 года действует GST 9%.

Банковская среда прозрачная и ориентирована на строгий, но понятный комплаенс. Юрисдикция подходит технологическим структурам, фондам, семейным офисам и финтех‑компаниям, которым требуется высокий уровень регулирования и доступ к международной финансовой инфраструктуре.

Сингапур активно поддерживает R&D, предоставляет гранты и развивает отраслевые программы, что делает его конкурентом Гонконга и ведущим центром для азиатских корпоративных групп.

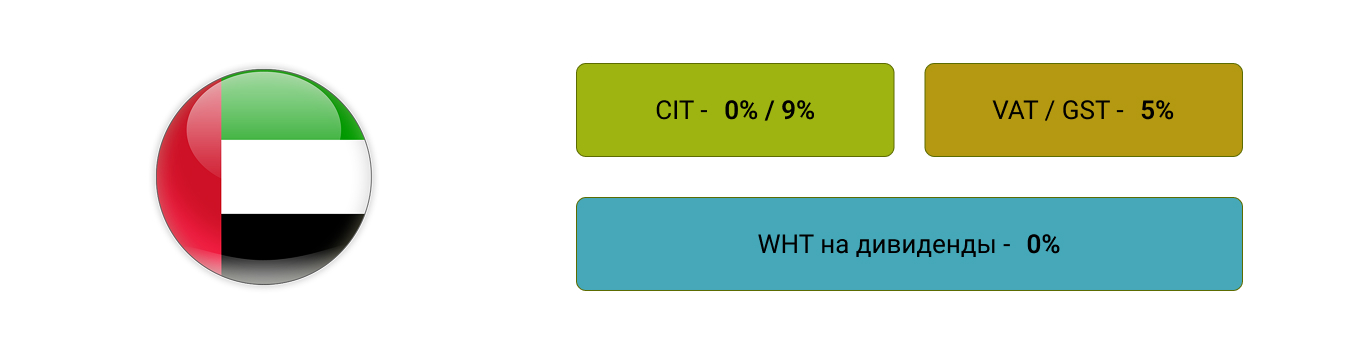

ОАЭ. Для компаний, которые рассматривают регистрацию бизнеса в ОАЭ, ключевым фактором остаётся гибридная налоговая модель: базовый CIT 9%, и ставка 0% для компаний свободных зон при соблюдении критериев qualifying income и substance. VAT сохраняется на уровне 5%.

Банковский сектор активно развивается, но уровень проверок остаётся значительным. Банки требуют документы о реальной деятельности, аренде офиса и наличии исполнителей. Для компаний в e‑commerce, логистике, консалтинге и холдинговых структурах ОАЭ обеспечивают выгодные условия, сочетая международный статус и современную регуляторику.

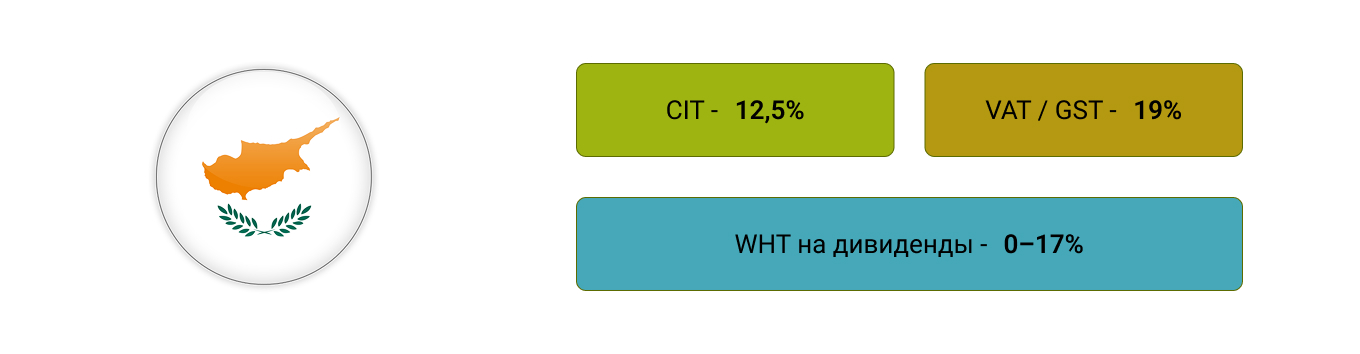

Кипр. Кипр продолжает оставаться одной из наиболее удобных европейских юрисдикций. CIT — 12,5%, действует IP‑box, позволяющий снизить налог на доходы от интеллектуальной собственности. VAT составляет 19%.

Создание холдингов на Кипре упрощается благодаря развитой сети соглашений об избежании двойного налогообложения и комфортным условиям для бизнеса. Кипрские банки ужесточили KYC‑политику, однако сохраняются приемлемые условия для компаний с прозрачной структурой владения и реальной деятельностью.

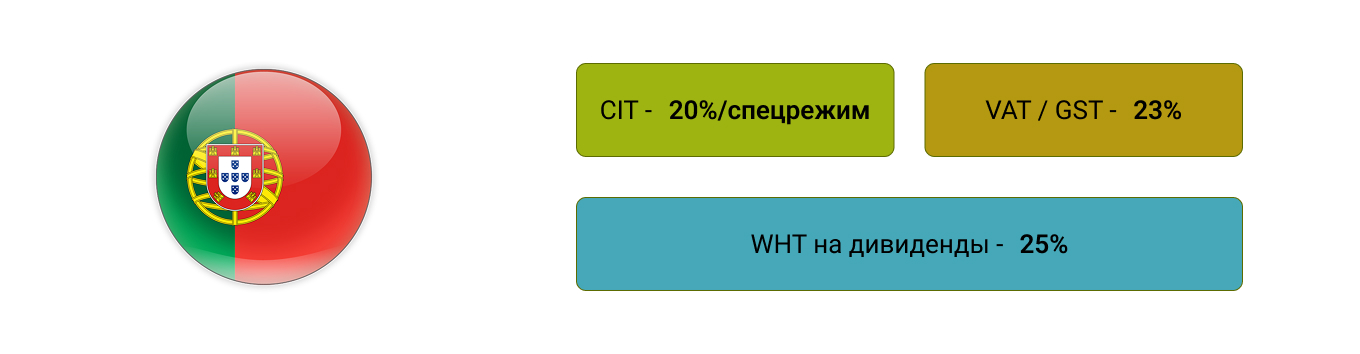

Альт к иллюстрации: Португалия / Мадейра (IBCM). Португалия использует классическую модель корпоративного подоходного налога: базовая ставка CIT составляет 20% для компаний‑резидентов, к которой могут добавляться местные надбавки и дополнительные сборы в зависимости от уровня прибыли и региона регистрации. Для бизнеса, ориентированного на работу внутри ЕС, это предсказуемый режим: прибыль облагается по общей ставке, при этом действует сеть соглашений об избежании двойного налогообложения и единые для Союза правила по НДС. Стандартная ставка VAT — 23%, что важно учитывать компаниям, работающим в секторе услуг и e‑commerce.

Мадейра в рамках режима International Business Centre of Madeira (IBCM) предлагает сниженную ставку корпоративного налога — 5% — для компаний, которые выполняют требования по экономическому присутствию: создают рабочие места, ведут реальную деятельность и проходят локальную отчётность. Такой формат делает регион интересным для регистрации холдинговых структур на Мадейре, а также инвестиционных компаний, которые планируют управлять европейскими активами из одной точки, сохраняя при этом доступ к рынку ЕС.

Юрисдикция востребована у IT‑компаний и сервисных структур, работающих с европейскими клиентами. Банковские процедуры для таких компаний реализуемы, но требуют полного пакета документов о бизнес‑деятельности, структуре владения и источниках средств, что отражает общий тренд на усиление комплаенса в рамках ЕС.

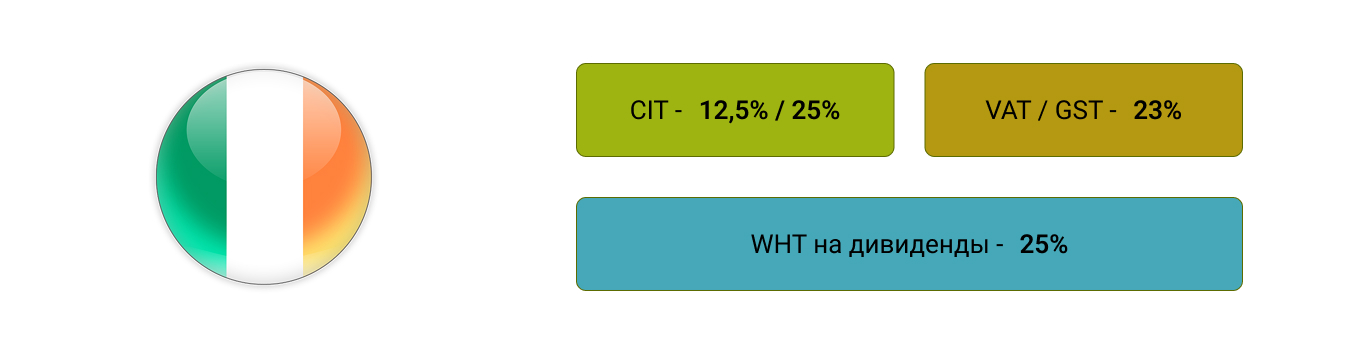

Ирландия. Ирландия остается финансовым центром Европы благодаря ставке 12,5% для trading‑доходов (и 25% — для non‑trading). VAT составляет 23%. Страна является ключевым хабом для EMI‑лицензий, финтеха и крупных технологических компаний.

Корпоративное управление строгое, требования к substance и отчётности — высокие. Однако финансовая репутация Ирландии делает её одной из наиболее надёжных юрисдикций для регистрации бизнеса в ЕС.

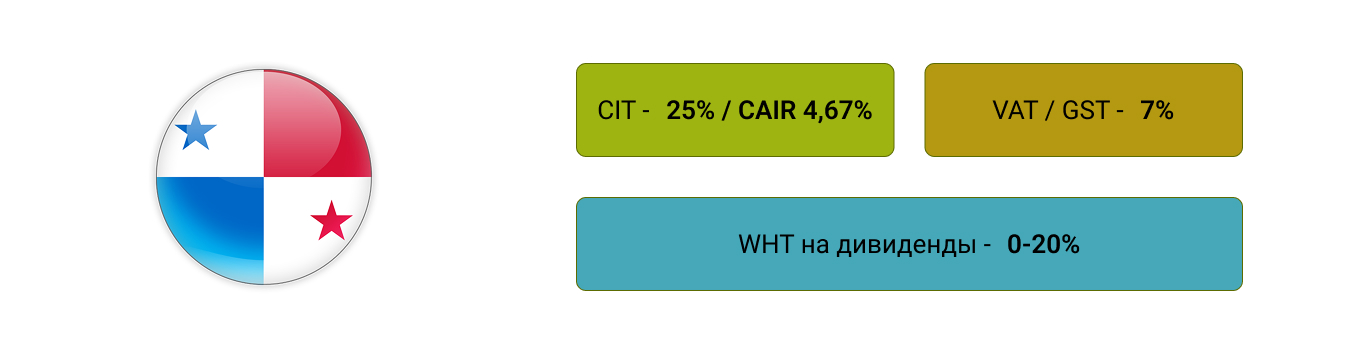

Панама. Панама работает по территориальному принципу: внешний доход не облагается налогом. Стандартный CIT — 25%, альтернативный метод CAIR — 4,67% от валовой прибыли при обороте выше 1,5 млн $. VAT‑аналог ITBMS — 7%.

Отчётность минимальная при отсутствии локальной деятельности. Основным ограничением остаётся доступ к банковским услугам: панамские структуры часто открывают счета в других странах.

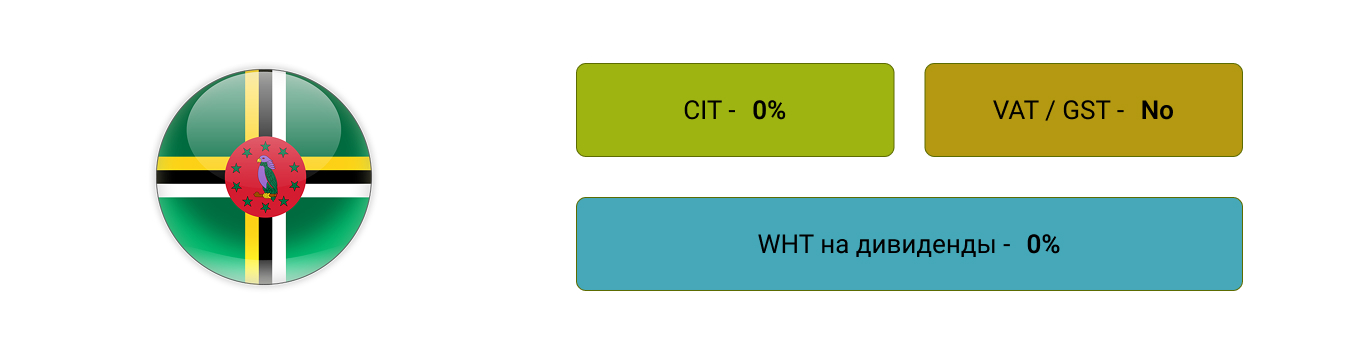

Доминика. Доминика предлагает простую регистрацию иностранной компании, но корпоративная налоговая модель здесь не нулевая. Ставка корпоративного подоходного налога (CIT составляет 25% на прибыль компаний, а система косвенного налогообложения построена вокруг НДС: стандартная ставка VAT — 15%, при этом для отдельных туристических услуг применяется пониженная ставка около 10%. На уровне банковского сектора юрисдикции Карибского региона, включая Доминику, часто относятся к категории high‑risk, поэтому доступ к международным платёжным сервисам ограничен, а компании обычно вынуждены сочетать регистрацию в Доминике с открытием счетов в других, более консервативных банковских юрисдикциях.

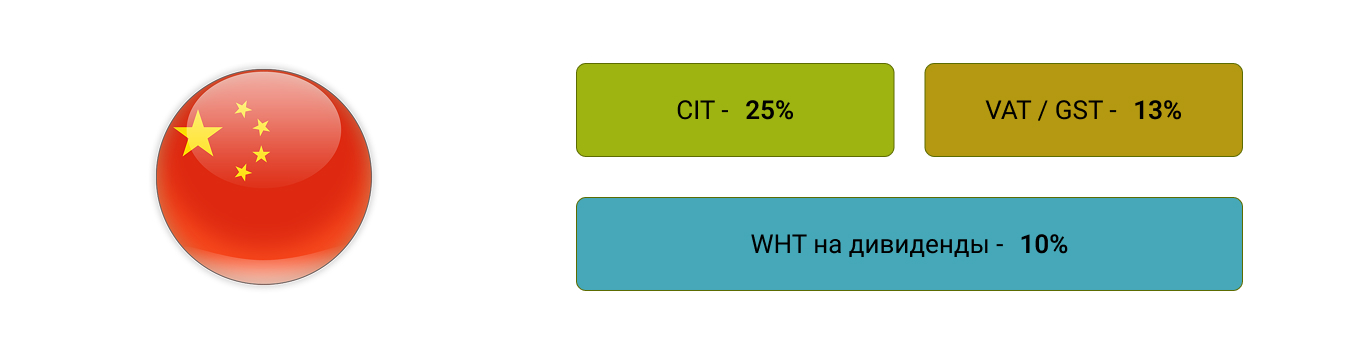

Китай. Базовый CIT — 25%, VAT — 13, 9 или 6% в зависимости от вида товаров и услуг. Страна требует реального офиса, бухгалтерского учёта и строгой отчётности. Китай подходит производственным компаниям, логистике, импорту‑экспорту и IT‑структурам, ориентированным на внутренний рынок.

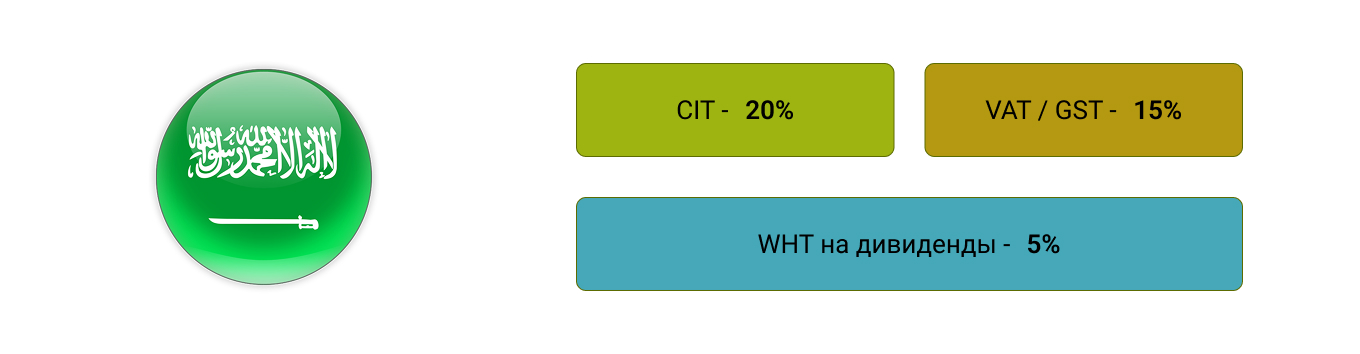

Саудовская Аравия. Саудовская Аравия привлекает инвесторов специальными экономическими зонами. CIT составляет 20%, VAT — 15%, дивидендный WHT — 5%. Иностранные компании обязаны соблюдать строгие требования к substance, наличию офиса и сотрудников.

Юрисдикция подходит для регистрации международных компаний из отраслей энергоресурсов, промышленности, логистики и высокотехнологичных проектов.

Стоимость регистрации компании за границей и годовое содержание: как выбрать страну рационально

При выборе юрисдикции для регистрации бизнеса за границей важно сразу считать не только разовый платёж за инкорпорацию, но и все будущие обязательства. Базовая стоимость регистрации компании за рубежом дополняется расходами на банк, секретарские услуги, аудит и выполнение требований к substance — в сумме это формирует реальную цену владения структурой и влияет на её окупаемость.

Начальная цена открытия компании за границей колеблется от нескольких сотен до нескольких тысяч долларов в зависимости от страны, формы юрлица и уставного капитала. В ряде государств ЕС обязательны нотариальные действия и личное присутствие, тогда как в некоторых азиатских юрисдикциях процедура может проходить дистанционно. На итоговую сумму влияет и объём корпоративной документации, который требуется подготовить и легализовать.

Предпринимателю важно понимать, сколько стоит открыть компанию иностранцу с учётом банковского обслуживания. Банки в развитых финансовых центрах могут требовать поддерживать минимальный остаток, взимать плату за комплаенс и отдельные виды платежей. Для бизнесов с повышенным риском (финтех, международный трейдинг) стоимость обслуживания выше, что увеличивает совокупную нагрузку.

Долгосрочная цена содержания бизнеса за границей складывается из обязательных ежегодных платежей и сервисов, которые нужны для поддержания статуса компании.

Ключевые корпоративные расходы нерезидентов обычно включают:

- государственные ежегодные сборы и продление лицензий;

- услуги корпоративного секретаря и локального директора;

- подготовку и подачу финансовой отчётности;

- аудит (если предписан законодательством);

- обеспечение substance — офис, персонал, инфраструктура.

Отдельно считают расходы на регистрацию компании за рубежом, связанные с юридическими процедурами: подготовкой документов, переводами, апостилем или консульской легализацией. В зависимости от требований конкретной юрисдикции этот блок добавляет к бюджету регистрации ещё 10–30%, особенно если в структуру вовлечены несколько иностранных юридических лиц.

В конечном счёте выбор страны для регистрации бизнеса опирается на сопоставление всех этих статей расходов с бизнес‑моделью, банковскими требованиями и планами по масштабированию. Рациональный подход — считать общий бюджет владения структурой на несколько лет вперёд, а не только цену самой регистрации.

Заключение

Предприниматели, которые анализируют, как правильно выбрать страну для бизнеса, сталкиваются с множеством факторов — от налогообложения и substance до политики банков и требований регуляторов. Универсального решения не существует, однако комплексный подход и оценка всех параметров позволяют создать устойчивую корпоративную структуру, которая соответствует международным стандартам и не вызывает вопросов у банков или налоговых органов.