Мне пришло письмо от ФНС с требованием оплатить долг трехлетней давности: что происходит?

Если ваша компания недавно получила от налоговой инспекции письмо с предложением «добровольно доплатить» НДС, налог на прибыль или НДФЛ за 2022 год или даже ранее — вы не одиноки. Ко мне как к адвокату с 20‑летним стажем в корпоративных спорах такие вопросы приходят все чаще (за последние 3 месяца около 20 случаев).

Я объясню простыми словами, что происходит, почему это случилось именно сейчас и, главное, как грамотно действовать, чтобы не нажить себе проблем, соглашаясь на кажущиеся безобидными предложения.

Почему ФНС вдруг озаботилась прошлым?

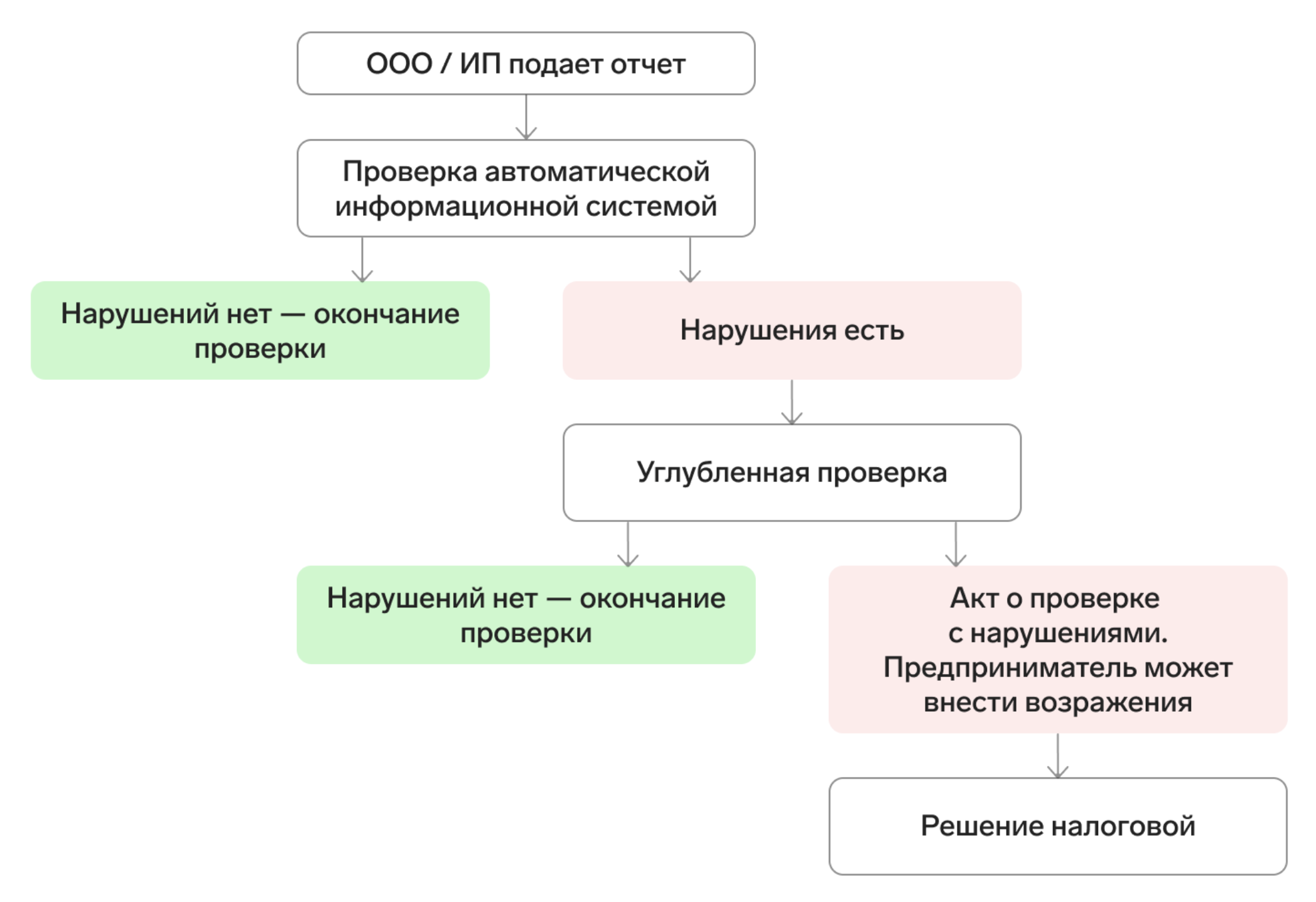

Такие письма связаны с изменением подхода налогового к взысканию задолженности по налогам. Основой современной стратегии налоговой системы по взысканию налогов стало развитие предпроверочного анализа и внесудебный порядок взаимодействия с налогоплательщиками, побуждающий их платить задолженности за выявленные налоговые нарушения. У этого явления три ключевые причины.

Цифровой взгляд в прошлое. Это создание огромной базы данных, где все транзакции и платежи видны как на ладони. Старые системы не справлялись с перекрестной проверкой миллионов операций. Теперь у ФНС появились алгоритмы, которые эту проверку делают автоматически. Они находят признаки недобросовестного поведения, а также сомнительных операций налогоплательщика. После этого срабатывают заданные маркеры, которые как красные лампочки загораются в системе и извещают фискальную машину о выявленном нарушении.

Бюджетная необходимость. Государству нужны деньги. И когда основные резервы собраны, логично пройтись по тем задолженностям, которые раньше считались потерянными. Да, по закону, назначить выездную проверку за периоды старше трех лет (например, за 2022 год в 2026‑м) уже нельзя. Но предложить «провериться и исправиться» — можно. И многие бизнесы, не желая портить отношения с инспекцией или опасаясь повышенного внимания к текущим периодам, идут на это.

Тактика давления. Формально эти письма — не требования, а обращения. Инспекция как бы говорит:

Мы видим у вас слабое место за 2022‑й. Давайте решим это по‑хорошему сейчас, или мы будем вынуждены пристальнее посмотреть на ваш 2024‑й и 2025‑й

Что нельзя делать, получив такое письмо?

Главная ошибка, которую я часто вижу, — это попытка убедить себя, а также своих юристов, что вы правы и пойти в суд восстанавливать справедливость. Некоторые директора даже сами выходят в суд, надевая где‑то добытые медали и почетные грамоты, и рассказывают, как много они сделали для государства, убеждая суд, что налоговая не права.

Основная проблема здесь: вы боретесь не с людьми, а с системой, основанной на десятилетиями создаваемыми алгоритмами поиска и обработки информации о налогоплательщиках и финансовых операциях. В такой картине мира негодующий юрист с директором воспринимаются налоговой и судом как нарушители, чья вина уже доказана.

Вспоминаю, как я сам стоял перед судьей и показывал прекрасную таблицу тезисов и антитезисов. В этой таблице я вытащил из решения налоговой все ее аргументы и напротив каждого написал, почему налоговая здесь не права. А в правом столбце такой таблицы у меня были ссылки на листы дела, где содержались приобщенные доказательства, подтверждающие мои аргументы. И также вспоминаю взгляд судьи, направленный сквозь меня, в котором читалось лишь желание закончить этот утомительный процессуальный ритуал с выступлением юристов и объявить давно уже написанное решение.

Другой неправильный подход налогоплательщика — это просто подать уточненную декларацию и оплатить налоги, не пытаясь спорить с налоговым органом.

Здесь проблемой является то, что производя свои расчеты и выявляя нарушения, налоговый орган признает сомнительными все операции, связанные с расходной частью, влияющей на исчисление НДС и налога на прибыль.

Рассылка для бухгалтеров

Разборы самых важных законов и советы для бухгалтеров, которые хотят упростить себе работу и больше зарабатывать. Отправляем раз в две недели

А что можно делать? Несколько важных правил

Вот что нужно делать, когда такое письмо оказывается у вас или у вашего финансового директора.

Не паниковать и не игнорировать. Игнор — тоже плохая тактика. Он может быть расценен как избегание, что спровоцирует более агрессивные действия по текущим операциям.

Определить оптимальную стратегию. Вариантов здесь не так уж много, но они есть: определить защищаемые эпизоды и объяснить налоговой вашу позицию. Им важнее получить реальное погашение долга, а не начислить вам неподъемную сумму. Если непонимание критическое, то судиться все равно придется. И здесь важен правильный подход к формированию доказательственной базы. Если долг по итогам все же неподъемный, то придется идти в банкротство и защищать, что возможно защитить. При этом надо правильно оценивать все риски, связанные, в том числе, с уголовным делом, которое будет возбуждаться по заявлению налогового органа.

Фиксировать все. Каждое письмо, каждый ответ, каждое общение — только в письменной форме. Это ваша доказательная база которая точно пригодится.

Как предотвратить проблему: три шага к налоговой безопасности

Когда ко мне приходят предприниматели, я всегда задаю один и тот же вопрос: «А вы знали, что этот риск существует до того, как получили бумагу?». В девяти случаях из десяти ответ отрицательный. И это главная проблема.

Налоговые споры — это всегда дорого, долго и нервно. Но еще дороже обходится иллюзия, что если проверка прошла, то можно расслабиться. В новой реальности расслабляться нельзя. Нужно выстраивать системную работу, которая сделает такие письма если не невозможными, то хотя бы предсказуемыми.

Я выделяю три направления, которые в 2026 году обязательны для любого бизнеса, который не хочет кормить бюджет доначислениями.

Внутренний аудит как образ жизни. Большинство компаний проводят аудит только тогда, когда пахнет жареным. Или когда приходит письмо из налоговой. Это неправильно.

Внутренний аудит должен быть регулярным и, главное, — независимым. Я не говорю про проверку бухгалтером собственных проводок. Я говорю про взгляд со стороны: желательно с привлечением внешних консультантов или хотя бы специалиста, который не участвует в текущей отчётности.

Что нужно проверять?

- Корректность заполнения деклараций, особенно по НДС (там система АСК НДС‑3 автоматически сшивает цепочки).

- Контрагентов не только на входе в сделку, но и ретроспективно. Если через год после сделки ваш партнер попал в чёрные списки, налоговая может пересмотреть вычеты.

- Экономический смысл операций. Алгоритмы ФНС сейчас оценивают не только документы, но и реальность сделок. Если у вас расходы есть, а товара или сотрудников не видно, это повод для вопроса.

В идеале такой аудит нужно проводить раз в квартал или хотя бы раз в полгода. Поверьте, это дешевле, чем суды.

LegalTech и искусственный интеллект: не замена, а усиление. Многие юристы до сих пор относятся к технологиям с подозрением: «машина не заменит живой ум». Это правда, но машина может сделать то, что человеку просто физически сложно — обработать гигантские массивы данных и найти в них закономерности.

Сегодня существуют инструменты, которые позволяют:

- проанализировать всю историю ваших операций на предмет паттернов, характерных для схем ухода от налогов;

- сравнить ваши показатели со среднеотраслевыми (налоговая нагрузка, рентабельность) и увидеть отклонения;

- смоделировать возможные вопросы инспекции до того, как они будут заданы.

Мы в Камертон.Тех пошли именно по этому пути. Наш продукт Камертон.Налоги — это по сути эмулятор налоговой проверки. Он загружает данные (из 1С, банков) и показывает, какие операции выглядят подозрительно с точки зрения алгоритмов ФНС.

Но даже если вы не готовы использовать такие инструменты, сам факт их существования надо иметь в виду. Рынок движется к тому, что налоговая безопасность будет обеспечиваться не только юристами, но и data‑аналитиками.

Цифровая гигиена: чистота не только в отчетности, но и в данных. Этот пункт многие недооценивают, а зря. ФНС сейчас собирает информацию не только из деклараций, но из десятков внешних источников: банки, онлайн‑кассы, маркетплейсы, реестры. И сопоставляет всё это.

Что значит цифровая гигиена?

- Контроль за тем, чтобы IP‑адреса и устройства, с которых сдаётся отчётность разных юрлиц, были разными, если это действительно независимые компании. Совпадение IP сегодня — одно из доказательств дробления бизнеса.

- Своевременное обновление данных в ЕГРЮЛ. Если у компании сменился директор или адрес, это должно быть отражено мгновенно. Старые данные могут «аукаться» годами.

- Работа с кредитной историей и репутацией в цифровом поле. Если о вас пишут негативные отзывы или вы фигурируете в списках недобросовестных поставщиков, это тоже может стать триггером.

- Контроль за действиями сотрудников. Уволенный работник, сохранивший доступ к отчетности, — это не только риск утечки, но и возможность для налоговых манипуляций от вашего имени.

Все это кажется мелочами, но именно из мелочей складывается общая картина. Налоговая не ищет одну большую ошибку — она ищет совокупность признаков, которые говорят: «этот бизнес стоит проверить».

Ключевой вывод из всей этой истории в том, что эпоха, когда можно было закрыть период и забыть о нем, ушла. Данные живут вечно в цифровом поле ФНС, и к ним могут вернуться в любой момент. Причем даже если Ваша отчетность идеальна, есть высокая вероятность, что Ваши контрагенты не отличаются чистоплотностью и Ваша компания попадет в поле зрение как сомнительная из‑за связей с такими компаниями.

Полезная статья, спасибо!