Как бизнесу работать на УСН «Доходы минус расходы»

Вместе с экспертом разобрались, кто может работать на УСН «Доходы минус расходы», как правильно рассчитать налоги и какую отчетность сдавать.

🎁 Внутри статьи — предзаполненные шаблоны декларации и КУДиР, скачивайте!

Что такое УСН «Доходы минус расходы»

УСН «Доходы минус расходы» — это упрощенная система налогообложения, при которой налог платят с прибыли — положительной разницы между доходами и расходами.

Доходы — это почти все наличные и безналичные деньги, которые получает бизнес. Например, ИП продал товар на 100 000 ₽ или заработал 50 000 ₽ на создании сайта — это и есть доход предпринимателя. Доходы бывают и неденежные: если ИП создал сайт, а компания расплатилась с ним товаром, в доходы нужно включить стоимость этого товара.

Еще бывают внереализационные доходы — те, которые не связаны с бизнесом напрямую. Например, процент на остаток по расчетному счету, неустойка, которую выплатил контрагент за нарушение условий договора, возмещение ущерба от страховой.

Расходы — это траты, которые связаны с ведением бизнеса и установлены налоговым кодексом. Например, закупка товаров, выплата зарплат, расходы на рекламу, аренда склада, уплата страховых взносов. С 2026 года бизнес на УСН «Доходы минус расходы» сможет учесть любые экономически оправданные, документально подтвержденные и оплаченные расходы.

Еще ИП на УСН «Доходы минус расходы» могут вычесть взносы за себя к уплате в текущем году из суммы дохода без их перечисления на ЕНС. Остальные затраты можно учесть только после оплаты.

Все расходы нужно подтверждать документами. Например, подойдет платежка, кассовый чек, товарная накладная или акт выполненных работ. Если подтверждающих документов нет, налоговая при проверке может исключить траты из расчета налоговой базы и доначислить налог.

- Эксперты назвали отрасли с наибольшим числом бизнесов‑долгожителей

- Wildberries запустил продажу услуг по установке и обслуживанию техники

- Wildberries обновил процедуру расторжения договора с селлерами

- Таксопарки предложили изменить правила квот на автомобили

- Половина МСП хотят инвестировать в развитие в 2026 году

- Эксперты назвали число компаний, которым поможет заморозка порога НДС

Кто может работать на этом налоговом режиме

В 2026 году условия для работы на УСН такие:

- Вид деятельности — любой, кроме исключений. Например, производители и продавцы ювелирных изделий, кроме серебряных, банки, ломбарды и страховые компании не могут работать на УСН.

- Годовой доход — до 490,5 млн рублей включительно.

- Средняя численность сотрудников — до 130 человек включительно.

- Остаточная стоимость основных средств — до 218 млн рублей включительно. Что относят к основным средствам.

В лимит ОС не входит стоимость российского высокотехнологичного оборудования по перечню правительства.

Дополнительные условия для компаний:

- нет филиалов и представительств;

- доля других организаций в уставном капитале не более 25%;

- перейти на УСН с 2026 года можно, если по итогам девяти месяцев 2025 года доходы компании не превысили 337,5 млн рублей. А для 2027 года этот лимит — 367,875 млн рублей.

Ставки на УСН «Доходы минус расходы»

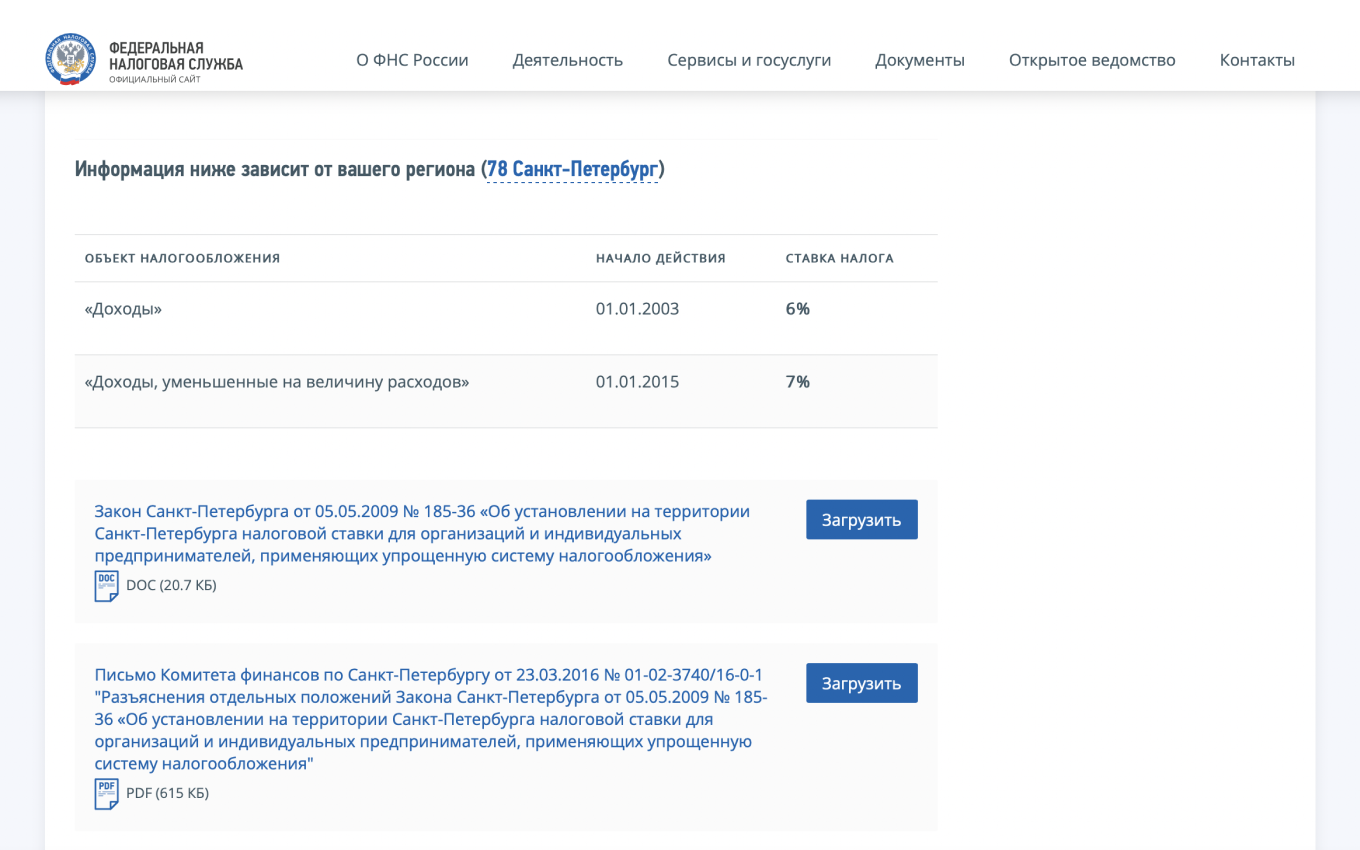

Стандартная ставка налога для бизнеса на УСН «Доходы минус расходы» — 15%. Регионы могут снизить ее до 5%, но только для отдельных видов бизнеса. Смотреть таблицу региональных ставок по УСН.

Проверить ставку можно на сайте налоговой службы:

1. В левом верхнем углу выберите свой регион и перейдите в «Деятельность» → «Налогообложение в Российской Федерации».

2. Выберите раздел «Действующие в РФ налоги и сборы».

3. Прокрутите страницу вниз и выберите «Упрощенная система налогообложения».

4. Пролистайте страницу вниз. В разделе «Информация ниже зависит от вашего региона» вы увидите, какие ставки действуют в вашем регионе.

Минимальный налог — 1% от годового дохода. Если по итогам года налог от прибыли будет меньше 1% от полученных доходов либо расходы превысят доходы, бизнес должен уплатить минимальный налог. При этом сумму убытка можно перенести на будущее и уменьшить на нее налог в последующие годы.

Надо ли платить НДС

Если доход компании или ИП за 2025 год или с начала 2026 — более 20 млн рублей, со следующего месяца бизнес становится плательщиком НДС. Нужно сдавать декларации по НДС каждый квартал и уплачивать налог. Если доходы меньше, бизнес автоматически освобожден от НДС.

Например, если в марте 2026 года ИП превысил этот порог, с апреля начнет платить НДС. Не позднее 25 июля нужно сдать первую декларацию по НДС в электронном виде.

Сумму НДС бизнес включает в цену товаров, работ или услуг и предъявляет покупателям. Можно выбрать — работать по общим ставкам или пониженным. Общие: 0, 10 или 22% с возможностью вычетов НДС, который предъявят поставщики бизнеса. Пониженные ставки 5 или 7% зависят от дохода с начала года, применять вычет НДС не получится. Как выбрать ставку НДС.

Какие еще могут быть платежи в бюджет

Все ИП и компании должны платить налоги, если есть объект налогообложения, например:

Остальные платежи в бюджет зависят от формы регистрации бизнеса и наличия сотрудников.

Компании и ИП с сотрудниками платят страховые взносы за персонал, а также удерживают с него и перечисляют в бюджет НДФЛ.

ИП без сотрудников платят за себя фиксированный взнос на пенсионное и медицинское страхование. В 2026 году — 57 390 ₽. Если годовая прибыль превысила 300 000 ₽, нужно уплатить дополнительный взнос на пенсионное страхование — 1% от суммы превышения.

Страховые взносы ИП за себя удобнее не считать вручную, а узнать в калькуляторе.

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

- Всего к уплате57 890,00 ₽Скопировано

- Фиксированный взнос57 390,00 ₽Скопированонужно уплатить до

- 1% с дохода, превышающего 300 000 рублей500,00 ₽Скопированонужно уплатить до

Как рассчитать налог на УСН «Доходы минус расходы»

Покажем на примере. ИП без сотрудников занимается розничной торговлей в Санкт‑Петербурге. Годовой доход предпринимателя — 3 000 000 ₽, а расходы — 2 300 000 ₽. Ставка на УСН «Доходы минус расходы» в Санкт‑Петербурге — 7%.

Рассчитаем, какую сумму налога и взносов заплатит предприниматель.

Сроки уплаты налога

ИП и компании должны вносить авансовые платежи по налогу по итогам первого квартала, полугодия и девяти месяцев — до 28 апреля, июля и октября.

Перед уплатой аванса надо подать в налоговую уведомление об исчисленной сумме налога.

Документ заполняют и подают до 25‑го числа месяца, в котором наступает срок внесения платежа. Затем налоговая 28‑го числа списывает деньги с ЕНС в счет аванса на основе этого уведомления.

По итогам года исчисляется налог за год, из него вычитают авансовые платежи, и оставшуюся сумму нужно доплатить в бюджет. Если после вычета авансовых платежей из обычного или минимального налога получился ноль или отрицательная сумма, ничего платить не нужно.

Какую отчетность нужно сдавать на УСН «Доходы минус расходы»

ИП и компании на УСН «Доходы минус расходы» должны:

- Сдавать годовую декларацию по УСН — раз в год. Компании делают это до 25 марта года, следующего за отчетным, ИП — до 25 апреля. Как заполнить декларацию по УСН.

- Вести книгу учета доходов и расходов — КУДиР.

- Подавать уведомление о сумме авансового платежа — до 25‑го числа месяца, следующего за отчетным кварталом. Как заполнить уведомление.

- Сдавать декларацию по НДС, если доход превысил 20 млн рублей, — каждый квартал до 25‑го числа месяца, следующего за отчетным кварталом. Платить НДС из декларации можно по 1/3 суммы до 28‑го числа каждого месяца квартала, следующего за отчетным. Отвечаем на 5 самых частых вопросов про НДС на УСН в 2026 году.

Налоговую декларацию по форме КНД 1152017 сдают все компании и ИП на УСН «Доходы минус расходы» раз в год. Бизнес вносит туда доходы, затраты и суммы исчисленных авансовых платежей.

КУДиР сдавать в налоговую не надо, но вести нужно, потому что налоговая может потребовать предъявить ее во время проверки. Если книги учета доходов и расходов не будет, бизнес может получить штраф.

КУДиР обязательна для всех ИП и компаний на УСН: в нее вносят все поступления и расходы, учитываемые при расчете налога.

Штрафы за неуплату налога и несдачу отчетности

Бизнес могут оштрафовать в нескольких ситуациях.

Не уплатили налог из‑за того, что не рассчитали или рассчитали неправильно, за это может быть штраф в процентах от неуплаченной суммы:

- 20% — за неумышленное нарушение;

- 40% — за умышленное нарушение, если налоговая это доказала.

Если налог занизили более чем на 10% из‑за грубого искажения данных бухгалтерского учета, оштрафуют директора компании или другое ответственное лицо, например главного бухгалтера, — от 5 000 до 10 000 ₽.

Если налог рассчитали правильно, отразили его в декларации, но не уплатили в срок, — взыщут только пени. Штрафов не будет.

Если опоздали со сдачей декларации, грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1 000 ₽. То есть минимальный штраф будет 1 000 ₽.

Если при этом налог полностью уплатили в срок, штраф — 1 000 ₽. Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдали декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.

Главное

- УСН «Доходы минус расходы» — это упрощенная система налогообложения, при которой бизнес платит налог с прибыли.

- В 2026 году ставка налога по УСН — 15%. Регионы могут снижать ее до 5%.

- Если бизнес превышает порог по доходу в 490,5 млн рублей в год, то лишается возможности работать на УСН.

- Минимальный налог к уплате по итогам года — 1% от годового дохода. Его вносят, если налог с прибыли получился меньше или бизнес сработал в убыток.

- Компании и ИП раз в квартал вносят авансовые платежи по налогу, а по итогам года исчисляют финальный налог — обычный от годовой прибыли или минимальный от годового дохода.

- Компании и ИП на УСН «Доходы минус расходы» должны вести КУДиР, раз в год сдавать декларацию по УСН, каждый квартал подавать уведомление о сумме авансового платежа и декларацию по НДС, если доход превысил 20 млн рублей.

А какую систему налогообложения выбрали вы и почему? Делитесь в комментариях.