Как выгодно использовать кредиты для финансирования оборотного капитала

Чтобы работать с пополнением оборотного капитала, разберемся, что он собой представляет.

Что такое оборотный капитал

Оборотный капитал — это средства компании, которые переносят свою стоимость на продукцию в течение одного операционного цикла (периода от покупки сырья до получения денег от покупателей). Иначе можно сказать, что оборотный капитал — это денежные средства, замороженные в бизнесе. Непосредственно деньгами такие средства не являются, но относительно быстро могут ими стать.

К оборотным активам относятся:

- товарные запасы во всех видах (готовая продукция и незавершенное производство, товары для перепродажи);

- дебиторская задолженность;

- финансовые вложения (кроме денежных эквивалентов);

- НДС по приобретенным ценностям.

Оборотный капитал рассчитывается по формуле: оборотные активы минус текущие краткосрочные обязательства

Под текущими обязательствами имеется в виду кредиторская задолженность перед поставщиками, налоговой, по заработной плате и так далее.

Положительный оборотный капитал (то есть если оборотные активы компании превышают текущие обязательства) — показатель платежеспособности бизнеса для инвесторов и партнеров и главным образом для самой компании. Если есть перекосы, это повод разобраться в причинах и возможно пересмотреть подход.

Когда компания оказывается в ситуации, что денежных средств не хватает на оплату имеющихся обязательств, или компании нужно больше средств для расширения бизнеса, приходит время задуматься, где взять средства.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Когда можно обойтись без кредита

Кредит — не единственный вариант пополнения оборотного капитала. До того, как идти в банк, посмотрите, не можете ли вы собрать нужную вам сумму из своих ресурсов. Найти источники финансирования внутри деятельности компании зачастую выгоднее, чем оформлять кредит. Особенно сейчас, когда проценты высокие.

Чтобы понять, где можно найти средства, разберемся, из каких ресурсов формируется оборотный капитал. Возьмем для примера ремонтные работы. Когда бизнес совсем небольшой (например, мастер работает один и берет мелкие заказы), процесс простой и линейный: специалист находит заказ — разбирается в проблеме — покупает комплектующие — ремонтирует — получает деньги. И весь цикл, от заказа до оплаты может уложиться в один день.

Теперь представим, что предприниматель решил расширить бизнес: занялся более крупными и длительными проектами, нанял сотрудников. Его подход к делу меняется:

- он начинает брать аванс с заказчика или наоборот предоставлять отсрочку платежа для привлечения клиентов;

- формируются запасы расходных материалов, комплектующих;

- при увеличении объема закупок появляется возможность договориться с поставщиками об отсрочке платежа;

- он выплачивает заработную плату сотрудникам.

В этом случае путь от заказа до получения прибыли становится сложнее. Какая‑то часть денег замораживается в запасах, другая часть в дебиторской задолженности (если работы выполнены, но оплата за них от клиента еще не поступила). Еще часть (аванс покупателя) превращается в кредиторскую задолженность: работы еще не выполнены, и, если что‑то пойдет не так, деньги придется вернуть.

То есть если в начале своей деятельности предприниматель получал прибыль в денежном выражении день в день и мог свободно распоряжаться полученными деньгами (ведь все расходы по этому заказу он уже осуществил), то сейчас структура денежных потоков усложняется. И чтобы производить все платежи своевременно, требуется их контроль и планирование. При этом могут возникать и кассовые разрывы — ситуации, когда у бизнеса в моменте не хватает денег для оплаты текущих платежей (хотя в целом бизнес приносит прибыль).

Где можно найти дополнительные средства в оборотном капитале:

- В запасах. Нужны ли они в таком объеме? Возможно вы закупаете больше, чем нужно здесь и сейчас, и запасы просто лежат на складе. Насколько выгодны закупочные цены? Если можно договориться о более выгодных условиях поставок, лучше так и сделать.

- В дебиторской задолженности. Можно ли договориться с покупателями о сокращении сроков оплаты? Если да, то договаривайтесь.

- В кредиторской задолженности. Можно ли попросить аванс у заказчика для выполнения его заказа? Или возможно получится договориться с поставщиками об отсрочке платежа?

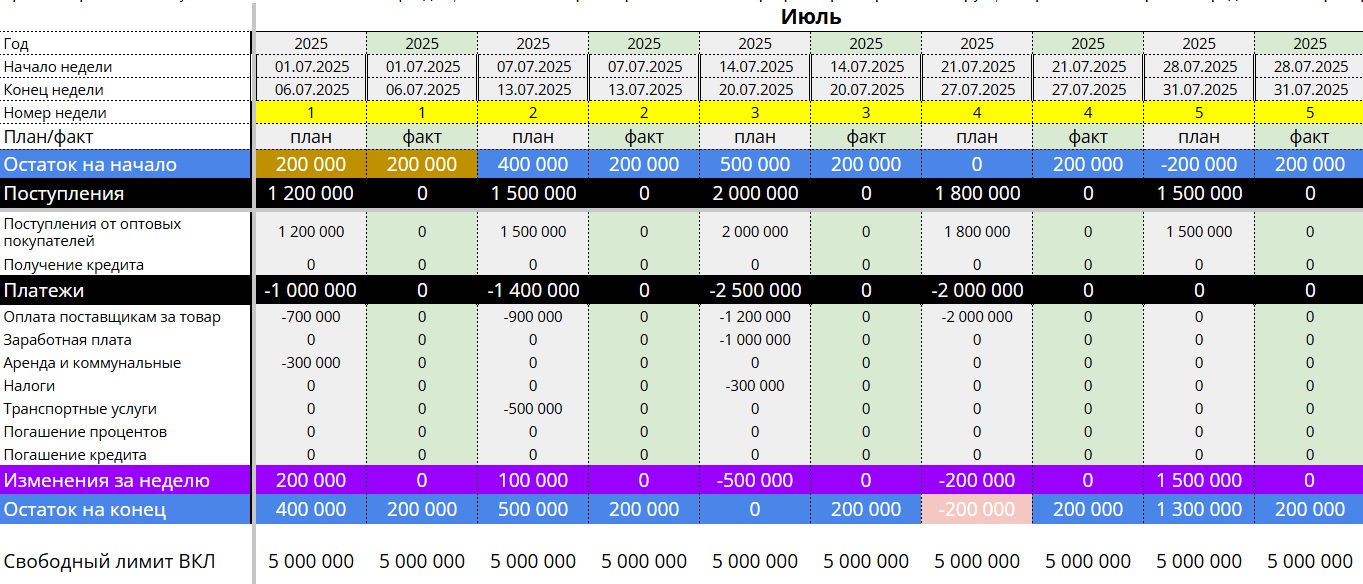

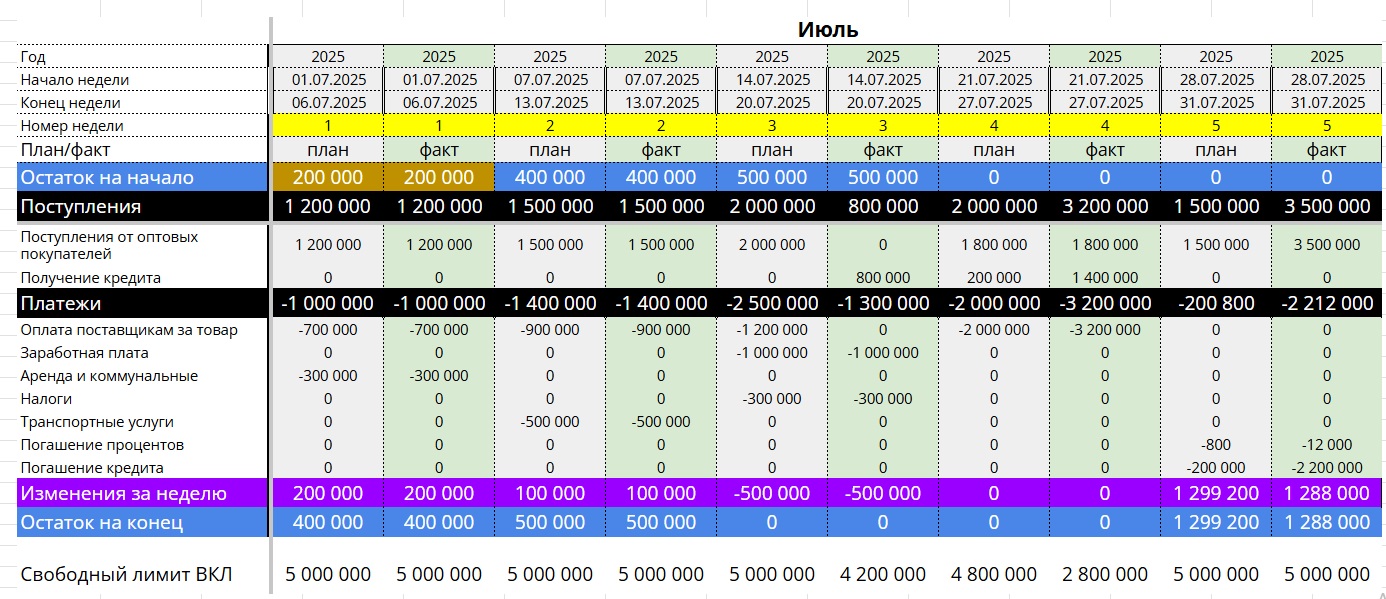

Прогнозировать возможные кассовые разрывы помогает платежный календарь. Вот пример его применения на практике. При планировании видим краткосрочный кассовый разрыв в ₽ 200 тыс. Один из вариантов — переговоры с поставщиками, чтобы часть платежей за товар была проведена позже.

Конечно, не всегда получается договориться с контрагентами о переносе сроков оплаты. Помимо этого некоторые платежи (заработную плату, налоги) требуется платить в строго установленные сроки. А если компания планирует расширение, то также потребуются дополнительные средства (на закуп товара, найм персонала и т.д.). И здесь на помощь может прийти кредитование.

Покупатель задержал планируемую оплату на ₽2 млн, перенес платеж на 2 недели. Мы провели переговоры с поставщиком и договорились о переносе наших платежей лишь на одну неделю. Но зарплату и налоги нужно выплатить вовремя. Для закрытия возникшего кассового разрыва используем кредитную линию.

Как оформить кредит выгодно

Есть несколько показателей, которые собственник бизнеса должен учитывать при оформлении кредита.

Рентабельность активов. Это прибыль за год, разделенная на сумму активов компании. Она позволяет отследить, какую прибыль приносит каждый вложенный в активы рубль. Рентабельность активов должна быть выше ставки по кредиту, то есть мы предполагаем заработать на полученных кредитных деньгах больше, чем заплатим за них банку. Чем больше разница между рентабельностью активов и ставкой, тем лучше. При этом если разница составляет всего 2‑3% — это повод задуматься о целесообразности кредита.

Рентабельность деятельности предприятия. Это прибыль, поделенная на выручку. Рентабельность предприятия тоже необходимо сравнивать с процентной ставкой и дополнительно просчитывать эффект от привлечения кредитных средств — достаточно ли объемов текущей деятельности для погашения привлекаемого кредита.

Срок кредитования. Он точно не должен быть короче вашего операционного (производственного) цикла. Например, вы производите мебель и берете кредит для закупки материалов на новый заказ. От момента закупки сырья до момента получения денег от заказчика у вас пройдет три месяца. Значит, минимальный срок, на который вы можете оформлять кредит, — это три месяца. Но для минимизации рисков лучше, если срок будет еще больше.

Универсальных рекомендаций, эффективных одинаково для всех компаний, нет

Целесообразность привлечения кредита зависит от положения дел в бизнесе, отрасли, ситуации на рынке, прибыльности компании или планируемого проекта. Иногда будет выгодно брать кредит со ставкой выше рентабельности активов, если привлечение кредита позволит увеличить эту рентабельность и окупить затраты на кредит. В любом случае при привлечении кредита требуется взвешенно подходить к решению, просчитать выгоду, которую вы получите от вливания кредитных ресурсов, и быть уверенным, что бизнес справится с кредитной нагрузкой.

Требования банков для оформления кредита бизнесу

Вот основные моменты, которые учитывает банк при выдаче средств бизнесу под проценты.

Кредитная история компании и непосредственно собственника. Чем выше кредитный рейтинг, тем лучше. Если истории еще нет — это не стоп‑фактор. А вот если в прошлом допускались просрочки по кредитам, это может оказать влияние на принятие решения.

Срок ведения хозяйственной деятельности компании. Минимальный срок ведения деятельности для выдачи кредита зависит от вида деятельности компании‑заемщика, а также от цели кредитования и требований банка. В основном банки предоставляют оборотные кредиты компаниям, которые ведут бизнес минимум 3 месяца (если бизнес сезонный, то от 12 месяцев). Однако сейчас некоторые банки предлагают небольшие кредиты и компаниям с меньшим сроком работы. Такие кредиты можно, в том числе, использовать для формирования положительной кредитной истории.

Объем собственного капитала и размер прибыли. Важно, чтобы бизнес формировал достаточно прибыли для покрытия процентов по привлекаемому оборотному кредиту. Отрицательный собственный капитал — чаще всего стоп‑фактор для банка.

Наличие поручительства и залога. Эти требования далеко не повсеместны. В целом возможности беззалогового кредитования в банках сейчас широкие, особенно для малого бизнеса.

Виды кредитов, которыми можно пополнить оборотный капитал

Кредитование на пополнение оборотных средств привлекается для трех основных целей:

- покрытие кассового разрыва (если на предприятии периодически возникает ситуация, что деньги нужны на короткий срок до получения оплат от покупателей);

- расширение бизнеса (например, закуп товара для открытия новых торговых точек или привлечение кредитов для выполнения большего объема заказов);

- управление товарным запасом (например, если поставщик предлагает значительную скидку при покупке определенного объема товаров, либо если у компании есть сезонная потребность в более высоком закупе).

В зависимости от вида деятельности компании‑заемщика и цели привлечения кредитных ресурсов, важно подобрать подходящий режим кредитования. Можно выделить следующие варианты.

Кредит. Единовременная выдача всей суммы с установлением определенного графика платежей. Кредитный договор может быть:

- Целевой. В данном случае в банк потребуется предоставить документы, подтверждающие использование всей суммы кредита. Такой вариант удобен для крупных разовых оплат.

- Нецелевой. Это кредит, который банк выдает предпринимателю без указания конкретной цели использования средств. Он удобен при решении небольших задач, под которые целевой кредит не оформишь. Стоит отметить, что по нецелевому кредиту процентная ставка обычно выше.

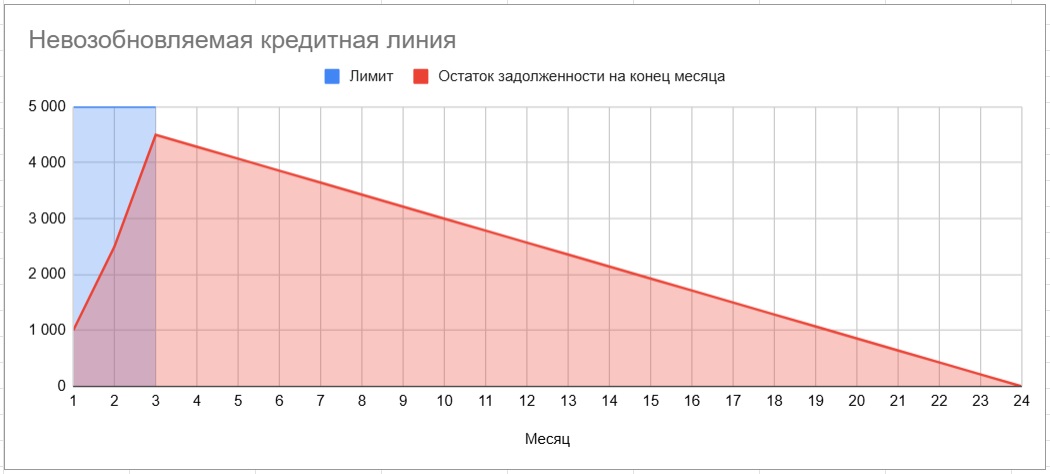

Невозобновляемая кредитная линия. В данном случае по договору имеется небольшой срок (период доступности), в течение которого можно постепенно воспользоваться кредитными средствами в рамках одобренного лимита. Затем погашение осуществляется по установленному графику. Этот режим удобен для компаний, у которых потребность в кредите возникает в определенный момент, но единовременно использовать всю сумму кредита сложно (например, если закупка будет осуществляться у нескольких поставщиков с разбивкой во времени).

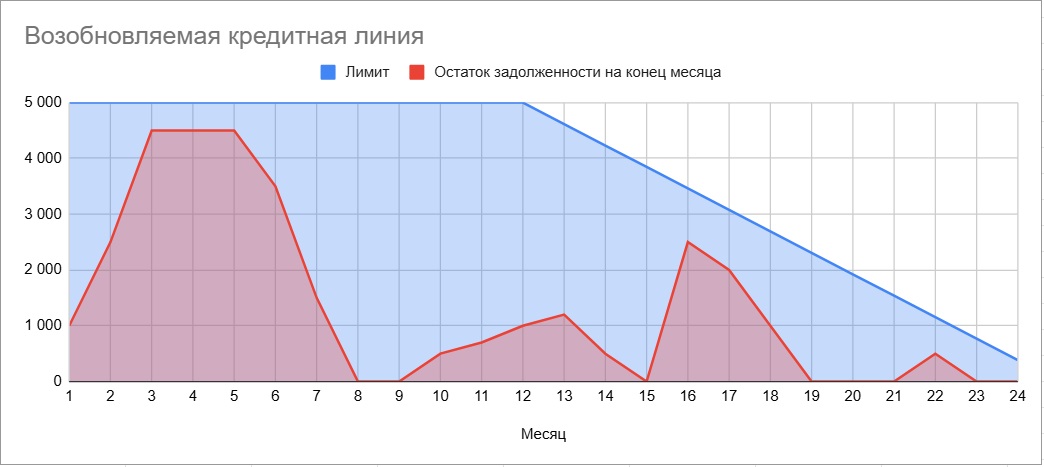

Возобновляемая кредитная линия. При оформлении возобновляемой кредитной линии условия более гибкие: лимит доступен чаще всего в течение всего срока действия договора, можно использовать кредитные средства, возвращать их банку и использовать снова. Проценты при этом взимаются с фактической суммы задолженности. Это позволяет экономить на процентах (пользуемся только теми деньгами, которые нам действительно нужны).

Этот режим может быть удобен для компаний, у которых возникают периодические кассовые разрывы (например, покупатели платят с отсрочкой, а нам нужно платить поставщикам вперед, выплачивать заработную плату).

Овердрафт. Это своего рода аналог кредитной карты, только для бизнеса. Если простыми словами — запасной кошелек, который привязан к вашему расчетному счету. Обычно в овердрафте устанавливается короткий срок погашения взятых траншей, и возврат происходит ежедневно при наличии положительного остатка денежных средств на конец дня. Несомненное преимущество овердрафта в том, что чаще всего это довольно простой в оформлении продукт, расчет лимита производится от оборотов по расчетным счетам. Овердрафт подходит для закрытия коротких кассовых разрывов компаний, у которых на расчетный счет регулярно поступают платежи от покупателей (чаще это торговля, услуги населению и т.п.). Однако бесконтрольно пользоваться овердрафтом не стоит: можно незаметно уйти в долги, которые будет сложно разово погасить при завершении срока договора.

Контрактное кредитование. В этом случае кредит выдается для исполнения конкретного контракта, и основной долг по кредиту погашается в момент, когда приходит выручка по сделке. Проценты выплачиваются ежемесячно. Это наиболее подходящий вариант для проектных организаций, так как позволяет синхронизировать погашение кредита с поступающей выручкой, которая у таких организаций чаще всего поступает неравномерно. Остальные режимы кредитования для них более рискованны, хотя, конечно, могут использоваться при надлежащем уровне планирования.

ТОП‑3 ошибки предпринимателей при использовании кредитов

Брать кредит бездумно, по принципу «беру, пока дают». При этом конкретной цели, куда пойдут эти средства и какой эффект от них будет получен, нет. Финансы «размазываются» на разные задачи, выгоду использования кредитных средств никто не считает. И в итоге может получиться так, что кредит приведет компанию не к развитию, а к ухудшению финансового состояния.

Не анализировать условия кредита: режим кредитования, срок, наличие отсрочки в погашении основного долга, процентную ставку (ее уровень, фиксированная она или зависит от выполнения каких‑либо условий), условия досрочного возврата, наличие залога и поручительства. Все эти моменты требуется предварительно обсудить и найти вариант, подходящий именно для вашего бизнеса.

Не закладывать время на оформление кредита. Довольно частая ситуация, когда клиент обращается в банк с запросом, что деньги нужны были еще вчера. Да, банковская система работает с каждым годом все быстрее, и сейчас зачастую кредит для бизнеса можно получить в онлайн‑режиме. Но в любом случае спешка — не лучший помощник. Чем раньше озаботитесь вопросом рассмотрения кредита, тем больше времени будет на выбор и согласование с банком оптимальных для вас условий.

В целом кредитование — отличный инструмент для развития бизнеса. Правильно подобранный кредитный продукт может стать шагом к расширению и увеличению объемов деятельности.