Что важно знать предпринимателям в 2025 году про изменения в НДС

С начала 2025 года вступили в силу поправки закона №176‑ФЗ, которые регулируют НДС. Теперь юридические лица на упрощенной системе налогообложения (УСН) становятся плательщиками НДС.

Рассказываем, что именно изменилось, кто должен платить налог на добавленную стоимость и как в 2025 году работать с налогами, чтобы избежать проблем.

Кто платит

Налоговая реформа существенно меняет с начала 2025 года работу индивидуальных предпринимателей и компаний на УСН. Изменения частично затрагивают и другие компании.

Главное изменение — все упрощенцы с 1‑го января 2025 года признаются плательщиками НДС. Однако не все начинают платить налог, некоторые компании от уплаты официально освобождаются.

Основная категория упрощенцев, освобожденных от НДС — компании с ежегодным доходом менее 60 млн руб. Важно — это освобождение не распространяется на операции импорта товаров в Россию и при выполнении обязанностей налогового агента.

Для подсчета лимита учитываются все доходы юридического лица. Если компания совмещает два режима, например, УСН и ПСН, то для подсчета учитываются доходы с упрощёнки и с патентной системы. Например, компания должна платить НДС, если доход на упрощенной составил 50 млн рублей, а на ПСН — 20 млн рублей, так как в сумме безналоговый лимит был превышен.

Ставки

Ещё одно изменение — помимо базовых ставок (10 и 20 процентов), которые зависят от товара или вида действительности, теперь доступны новые сниженные ставки.

Сниженные ставки доступны только на упрощенном режиме налогообложения и зависят от годового дохода:

Переход на пониженную ставку НДС — это добровольное решение компании. Пониженные ставки выгодны не всегда и не для каждой компании. Важно сравнить выгоду от применения пониженной ставки с возможностью вычета входящего НДС при общей ставке 20%. Каждый бизнес должен самостоятельно оценить, что будет более выгодно.

Пониженные ставки выгодны не всегда

Максимальное количество сотрудников в компании для права применения упрощенной системы не изменилось — до 130 человек. При превышении численности штата, применение УСН невозможно, как невозможно и применение пониженных налоговых ставок в силу утраты права на упрощенку.

У индивидуальных предпринимателей и компаний на упрощенке есть возможность применять нулевую ставку на ряд операций. Например, нулевая ставка действует для экспорта, международных перевозок и некоторых других операций во внешнеторговой деятельности.

Следует обращать внимание на льготные операции — это помогает снизить налоговую нагрузку. Перечень таких операций установлен в ст. 149 НК РФ и является закрытым. Это означает, что если операция не указана в данном перечне, к ней применяются общие правила налогообложения.

Вычеты

Компании, выбравшие пониженную ставку — 5 или 7 процентов, лишены права на вычеты. Такие компании не имеют права вычесть входящий налог, который был уплачен при покупке у поставщиков для последующей реализации.

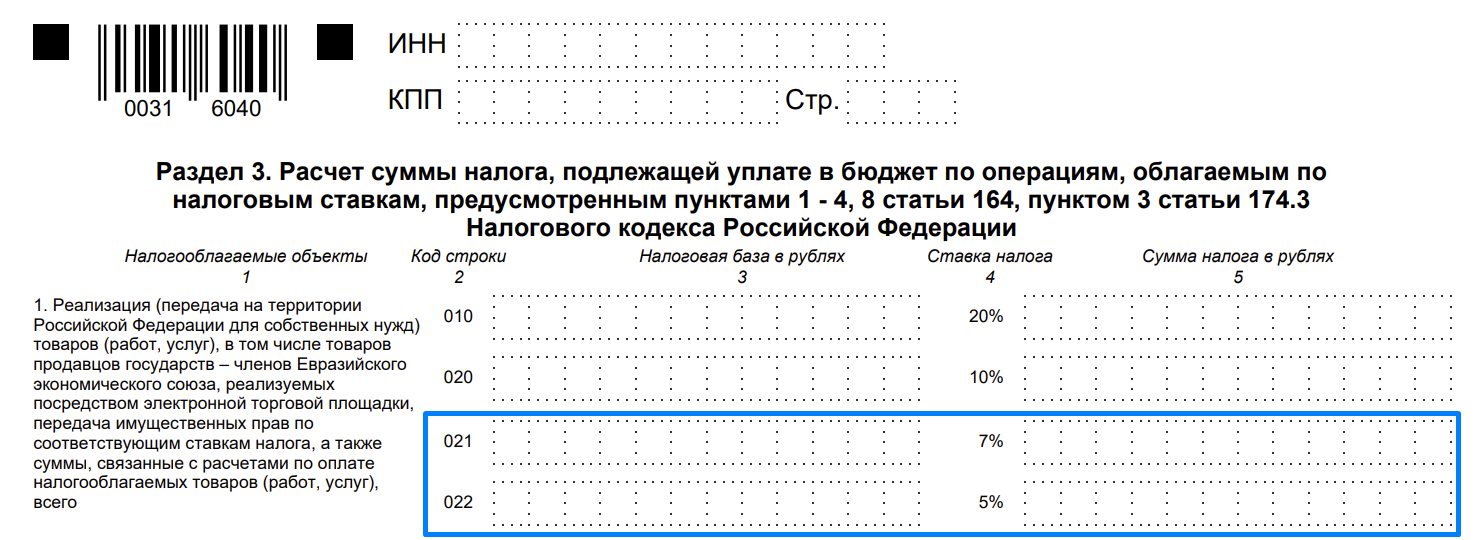

Переход на пониженную ставку добровольный — для перехода не требуется оформления специального заявления, достаточно в декларации указать налоговую базу и сумму налога по пониженной ставке в Разделе 3:

Минимальный срок применения пониженной ставки после начала применения — 12 кварталов (3 года) или до момента утраты права на применение. Невозможно вернуться по собственному выбору на общую ставку раньше окончания 12 кварталов с начала применения, если сохраняется право на применение.

Каждый бизнес с правом применения пониженных ставок решает самостоятельно, что выгодней. Иногда лучше остаться на общей ставке 20%, чем использовать пониженную — 5% или 7%. Для наглядности разберем на примере.

Компания с ежегодной выручкой 70 000 000 рублей должна платить НДС, и имеет право выбрать ставку — общую (20%) или пониженную (5%). В случае с пониженной ставкой налог составит — 5% от 70 000 000 = 3 500 000 рублей.

В этом случае компания не имеет права вычесть входящий НДС. Это значит, что 3,5 миллиона рублей потребуется уплатить в бюджет.

Налоговая нагрузка по базовой ставке — 20% от 70 000 000 = 14 000 000 рублей.

Компания на общей ставке имеет право вычесть входящий НДС. Например, если компания закупила за товары 66 млн рублей с НДС, это дает право на вычет входящего НДС — 11 000 000 руб. В данном примере общая ставка более выгодна, так как после вычета необходимо заплатить 3 миллиона против 3,5 на пониженной ставке без права вычетов. Если размер входящего налога на добавленную стоимость меньше, например, в данном случае до 10 500 000 руб, то пониженная ставка более выгодна.

Декларация и оплата

Сроки уплаты и подачи декларации не изменились.

Декларация — 1 раз в квартал до 25 числа месяца, следующим за отчётным. Например, за I квартал 2025 года — до 25 апреля.

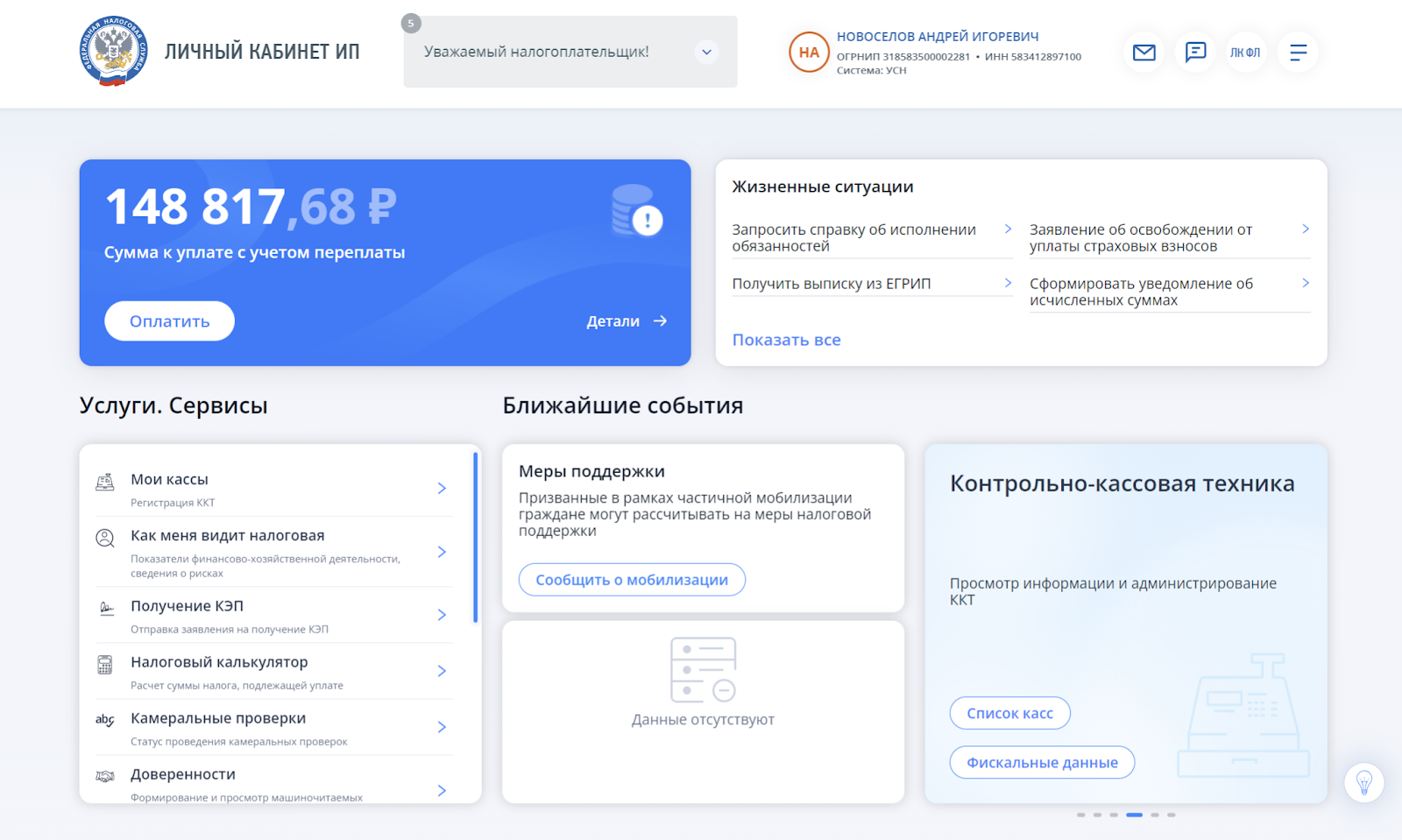

Оплата — ежемесячно равными частями до 25 числа каждого месяца на единый налоговый счёт (ЕНС). Следить за состоянием счёта можно в личном кабинете на официальном сайте налоговой:

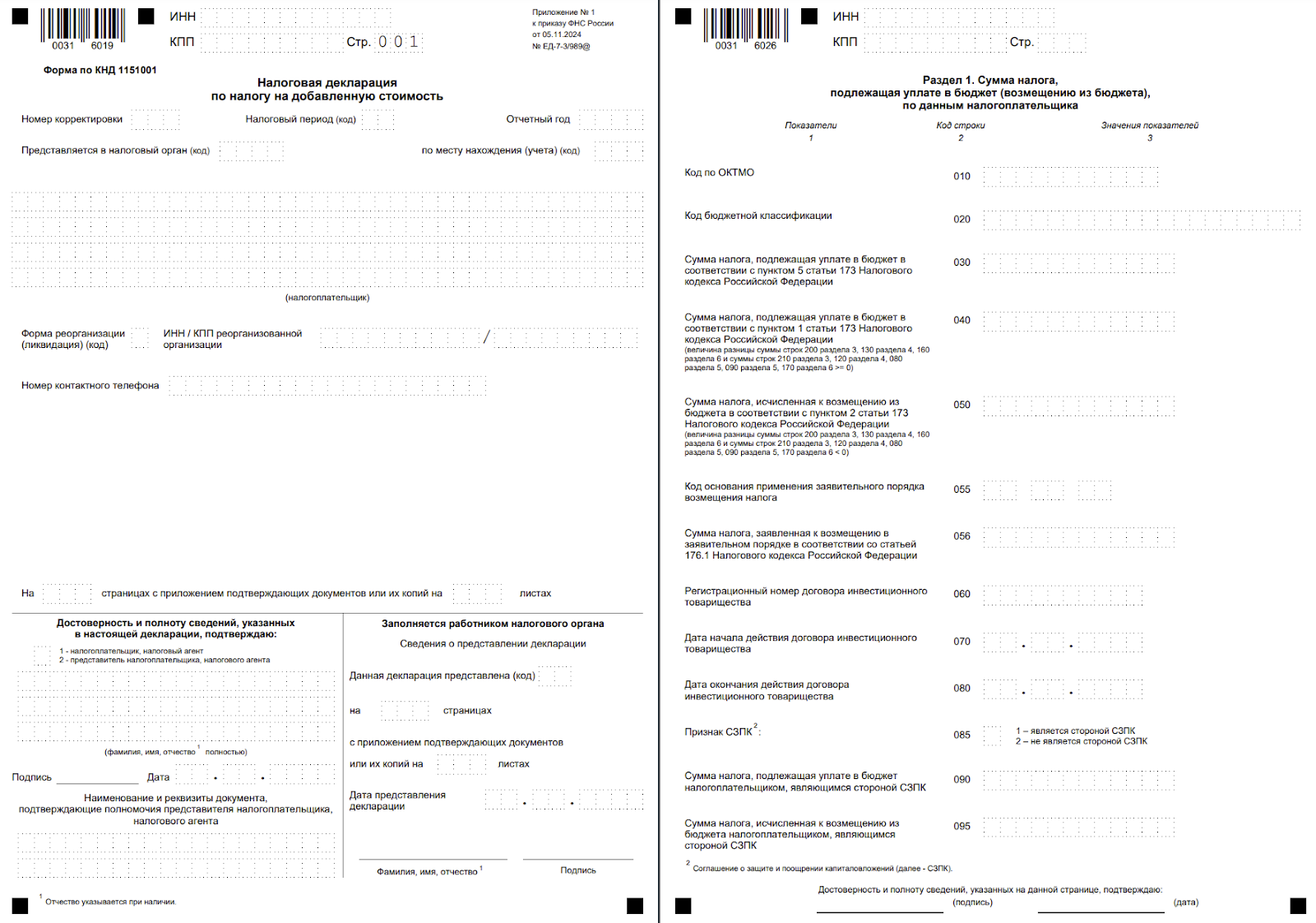

Изменился порядок подачи декларации — с 1 января 2025 года подать декларацию по НДС можно только онлайн. За несвоевременное предоставление декларации предусмотрено наказание.

Согласно приказу от 05.11.2024 № ЕД‑7-3/989@, изменилась и сама форма — теперь форма включает информацию по новым ставкам и некоторые другие изменения.

Электронная подача деклараций — это шаг к упрощению взаимодействия с налоговыми органами и снижению административной нагрузки на бизнес.

Важно — первый раз применять новую форму необходимо в апреле 2025 года для отчётности за I квартал 2025 года. Декларация за IV квартал 2024 года подаётся по ранее актуальной форме.

Предприниматели и компании на УСН, освобожденные от уплаты налога, освобождаются и от подачи декларации. В этом случае не нужно подавать “нулевую” декларацию и предпринимать дополнительные действия. Компании на общей системе (ОСНО) по‑прежнему должны подавать декларацию даже в том случае, если деятельность не велась.

Правила документооборота с НДС

Правила документооборота с НДС не изменились, однако теперь их необходимо учитывать большему числу предпринимателей.

Все плательщики налога на добавленную стоимость должны:

- выставлять счет‑фактуры;

- вести сделки с НДС в книге покупок и продаж;

- отражать цену с НДС в счете и в договоре.

Компании, которые освобождены от уплаты налога, не должны выставлять счет‑фактуры и вести книгу покупок и продаж. Однако отражение налога в ценах актуально даже для компаний, освобожденных от уплаты налога на добавленную стоимость.

Например, если ваш бизнес зарабатывает ежегодно меньше 60 миллионов рублей, вам всё равно требуется использовать подобные формулировки: «Цена товара — 30 000 (Тридцать тысяч) рублей. НДС — 0 рублей по ставке 0%».

Это пример формулировки, допускается использование других подобных. Главное — в счёте важно отражать помимо цены ещё размер и ставку налога.

Нововведения не имеют обратной силы и действуют с 1 января 2025 года. Для старых договоров и счетов с оплатой в 2025 году может потребоваться актуализация для соответствия новым требованиям.

Риски в связи с изменениями

Первый год с новыми правилами сопряжен с дополнительными рисками для компаний. Вы можете столкнуться с различными проблемами.

Неэффективное налогообложение — без должного внимания к налогам, вы можете упустить легальные возможности налоговой оптимизации, предоставляемые государством. Например, для всех действует базовая ставка 20%, для упрощенцев с доходом до 250 миллионов доступен добровольный переход на ставку 5% с потерей права вычетов, и 7% для компаний с доходом до 450 000 000 руб.

Кассовый разрыв — отчисления по налогу на добавленную стоимость могут привести к кассовому разрыву, если считать сумму налога в последний месяц. Это актуально не только для первой декларации, но и любых отчислений НДС, поэтому важно регулярно следить за суммой. Сервисы, например, Финтабло, помогут следить за всеми финансами компании в реальном времени.

Штрафы от налоговой — несвоевременная подача декларации или неуплата налога влечет за собой штрафы и начисление пени за все дни просрочки, также возможна блокировка счёта. Умышленное намерение скрыть доходы и избежать налогов в некоторых случаях может быть квалифицировано как уголовное преступление с последующим уголовным наказанием.

Неправильная оценка налоговой нагрузки может привести не только к штрафам, но и к снижению рентабельности. Для того чтобы избежать рисков, связанных с изменениями в НДС, крайне важно автоматизировать учет и мониторинг налоговых обязательств. Сервисы, например, Финтабло, помогают отслеживать НДС в режиме реального времени и не допускать кассовых разрывов или штрафов.

Ещё один риск от нововведений — падение маржинальности бизнеса. При сохранении прежней стоимости товаров или услуг, например, при фиксированном долгосрочном контракте, и необходимости платить НДС с 2025 года, налоговая нагрузка ложится на плечи бизнеса.

Как учесть изменения в НДС

Изменения в законодательстве по НДС уже вступили силу, поэтому их необходимо учитывать уже сейчас. Чтобы правильно работать с НДС с учётом нововведений в налоговом законодательстве от 1 января 2025 года, необходимо:

- Определить необходимость уплаты НДС — компании с ежегодным доходом более 60 млн рублей всегда платят НДС, это касается и компаний на УСН. Поэтому первый шаг для работы в актуальных условиях — расчёт общей выручки. Необходимо учесть доходы на всех системах налогообложения, если вы используете сразу несколько.

- Выбрать ставку — для упрощенцев государство предоставляет легальную возможность налоговой оптимизации — пониженные ставки. Для выбора наиболее выгодного режима, необходимо сравнить на цифрах своего бизнеса общую ставку с возможностью вычета входящего НДС со сниженной ставкой без права на вычеты.

- Наладить документооборот — плательщики НДС должны указывать налог в счетах, отражать в договорах, а также вести книгу учёта доходов и расходов по всем сделкам с налогом на добавленную стоимость. При наличии действующих старых контрактов может потребоваться привести их в соответствие с новыми требованиями.

- Подавать декларации и делать отчисления на единый налоговый счёт — для подачи декларации потребуется электронная подпись, в бумажном виде декларацию по НДС подать нельзя. Личный кабинет на официальном сайте nalog.ru поможет следить за состоянием ЕНС.

- Автоматизировать учёт НДС — чтобы не запутаться с налоговыми отчислениями и не попасть в кассовый разрыв в момент уплаты налога, необходимо вести учёт. Сервисы, например, Финтабло, помогут автоматизировать учёт НДС и следить за размером налогов в реальном времени.

В 2025 году предпринимателям необходимо адаптировать внутренние процессы и бухгалтерский учёт в соответствии с изменениями, а также, при необходимости, проконсультироваться с налоговыми экспертами. Это позволит избежать ошибок при расчёте и уплате НДС, минимизировать налоговые риски и обеспечить соответствие требованиям законодательства.