ТОП‑5 финансовых ошибок предпринимателей

Финансовая эффективность — ключевой фактор выживания бизнеса в современных условиях. Однако многие предприниматели, сталкиваясь с постоянной нехваткой денег и кассовыми разрывами, не понимают истинных причин этих проблем. В этой статье мы разберемся в ключевых критических ошибках, которые регулярно совершают собственники бизнеса. Устранение этих ошибок поможет не просто обеспечить выживаемость компании, но и добиться максимизации прибыли.

Ошибка №1: непонимание разницы между бухгалтерской и экономической прибылью

Почему это критично. Многие предприниматели ориентируются исключительно на показатели бухгалтерской прибыли, радуясь 15‑20% рентабельности. Однако если учесть экономическую прибыль, которая учитывает альтернативные варианты финансовых вложений, картина может оказаться совершенно иной.

Как это выглядит на практике. Компания с рентабельностью 20% может считать себя успешной. Однако если сравнить этот показатель с доходностью от простого размещения тех же средств на банковском депозите под 23‑24% годовых, становится очевидно, что бизнес фактически работает в убыток.

В своей практике я неоднократно сталкивался с ситуациями, когда собственники бизнеса демонстрировали мне отчетность с чистой прибылью и недоумевали, почему им не хватает денег на развитие. Причина часто кроется именно в непонимании разницы между бухгалтерской и экономической прибылью. Бухгалтерский учет просто не предназначен для оценки реальной экономической эффективности бизнеса — его задача фиксировать результаты финансовых операций и формировать отчетность в соответствии с установленными стандартами.

Также при анализе финансового состояния предприятий, проходящих процедуру банкротства, я обнаружил закономерность: многие из них годами работали с положительным финансовым результатом согласно бухгалтерскому учету, но фактически накапливали убытки в экономическом смысле. Инвестированный в бизнес капитал приносил меньшую доходность, чем можно было получить, вложив его в альтернативные активы с сопоставимым уровнем риска.

Что же делать. Чтобы не обманываться относительно реальной прибыли, нужно регулярно сравнивать рентабельность бизнеса не только с показателями конкурентов в отрасли, но и с альтернативными вариантами инвестирования. Это позволяет более объективно оценить эффективность вложенных средств и принимать взвешенные решения о дальнейшем развитии компании или о возможной переориентации бизнес‑модели. Стоит ставить целью не просто прибыльность, а максимизацию прибыли.

Многие предприниматели довольствуются тем, что их бизнес «держится на плаву», но не стремятся к повышению его эффективности. Это опасный подход, который в долгосрочной перспективе приводит к потере конкурентоспособности и вытеснению с рынка более успешными игроками. Чтобы эффективно отслеживать все это на практике, нужно внедрить расчет показателя ROI (возврат инвестиций) и сравнивать его с доходностью альтернативных инвестиций. ROI является более точным индикатором экономической эффективности бизнеса, чем показатели, основанные исключительно на бухгалтерской прибыли.

Кроме этого важно понимать, что экономическая прибыль учитывает не только явные издержки, но и неявные, включая упущенную выгоду от альтернативного использования ресурсов. Например, если предприниматель инвестировал в бизнес 10 млн рублей и получил за год 2 млн рублей чистой прибыли, то рентабельность инвестиций составляет 20%. Однако если в этот же период банковский депозит предлагал 24% годовых, то предприниматель фактически потерял 4% или 400 тыс. рублей в виде упущенной выгоды.

Теперь для наглядности сравним бухгалтерскую и экономическую прибыль.

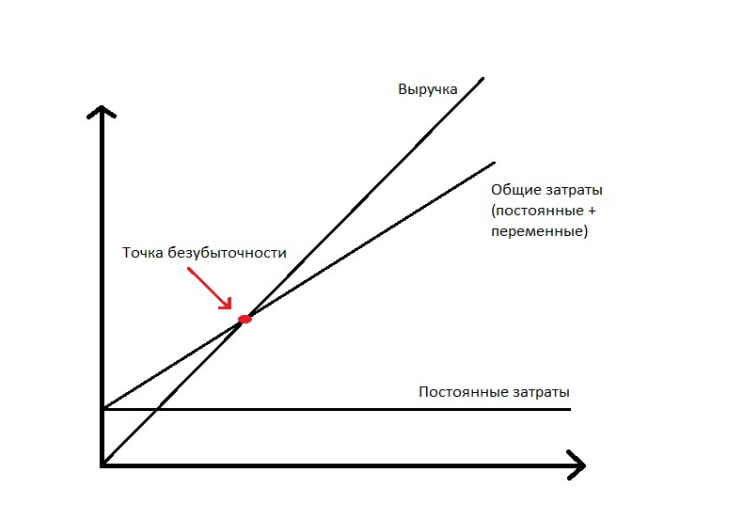

Ошибка №2: неправильный расчет точки безубыточности

Почему это критично. Точка безубыточности — фундаментальный показатель, определяющий минимально необходимый объем продаж для покрытия всех затрат. Неверное определение этого показателя приводит либо к установлению слишком низких цен, либо к потере клиентов из‑за неконкурентоспособной цены.

Как это выглядит на практике. Многие предприниматели устанавливают цены интуитивно или копируют их у конкурентов, не учитывая структуру собственных затрат. В результате при первом же кризисе или падении продаж бизнес испытывает серьезные финансовые трудности.

Что же делать. Разделить затраты на постоянные и переменные. Постоянные затраты не зависят от объема производства (аренда, большая часть фонда оплаты труда, амортизация и т.д.), а переменные прямо пропорциональны объему (сырье, материалы, энергия, комиссионные продавцам и т.д.). Также стоит рассчитать маржинальную прибыль на единицу продукции. Для этого из цены единицы продукции вычитаются средние условно‑переменные затраты на ее производство. Маржинальная прибыль показывает, сколько каждая проданная единица вносит в покрытие постоянных затрат и формирование прибыли.

Дополнительно нужно определить точку безубыточности по формуле: постоянные затраты / маржинальная прибыль на единицу. Например, если постоянные затраты составляют 1 000 000 рублей в месяц, а маржинальная прибыль с единицы продукции — 1 000 рублей, то точка безубыточности равна 1 000 единиц продукции в месяц. Необходимо регулярно пересчитывать этот показатель при изменении затрат или цен. В современных экономических условиях стоимость ресурсов и конкурентная среда меняются достаточно быстро, что может существенно влиять на положение точки безубыточности.

Для инвестиционного этапа расчет точки безубыточности имеет особое значение. Если вы планируете привлекать инвестиции или брать кредит, бизнес‑план с корректным расчетом точки безубыточности — обязательное условие. Банки и инвесторы в первую очередь смотрят именно на этот показатель, чтобы оценить жизнеспособность бизнес‑модели. Помимо этого, корректный расчет точки безубыточности позволяет не только установить оптимальные цены, но и планировать объемы производства, оценивать эффективность маркетинговых мероприятий, принимать решения о расширении или сокращении ассортимента.

Рассылка: как вести бизнес в России

Пять полезных писем пришлем сразу после подписки. В них — бизнес‑идеи, готовые промпты для нейросетей, советы, как выбрать налоговый режим и получать пассивный доход

Ошибка №3: недооценка длительности производственного цикла при финансовом планировании

Почему это критично. Непонимание продолжительности и особенностей производственного цикла приводит к кассовым разрывам — ситуациям, когда деньги нужны здесь и сейчас, а их нет.

Как это выглядит на практике. Представьте, предприниматель в B2B‑сегменте не учитывает временной лаг между закупкой материалов, производством, отгрузкой, выставлением счета и фактическим получением оплаты. В результате возникает ситуация, когда товар произведен и отгружен, а денег на выплату зарплат или оплату следующей партии материалов нет. Из моего опыта работы большой процент случаев финансовых проблем был связан именно с неграмотным управлением производственным циклом. Особенно ярко это проявляется в сезонных бизнесах, где пики продаж и производства приходятся на разные периоды. Например, производитель новогодних товаров должен закупать сырье и производить продукцию летом, а основные продажи и поступления денежных средств приходятся на осень и начало зимы. Если не создать достаточный запас оборотных средств в начале цикла, компания неизбежно столкнется с кассовыми разрывами.

Что же делать. Необходимо составить детальную карту движения денежных средств с учетом всех этапов производственного цикла. Такая карта должна отражать не только планируемые доходы и расходы, но и их временную привязку. Для каждого вида бизнеса производственный цикл имеет свои особенности, которые необходимо тщательно проанализировать. Дополнительно нужно создать резервный фонд для покрытия потребностей в оборотном капитале. Величина этого фонда должна быть достаточной для покрытия всех обязательств в течение как минимум одного производственного цикла. Например, если от закупки сырья до получения денег от клиента проходит 90 дней, необходимо иметь запас средств на все операционные расходы за этот период.

Также стоит внедрить систему прогнозирования кассовых разрывов. Современные программные решения позволяют моделировать движение денежных средств с учетом сезонности, задержек платежей и других факторов. Даже простая таблица Excel с планируемыми поступлениями и платежами может значительно улучшить финансовое планирование. И, конечно, нужно разработать детальные стратегии преодоления кассовых разрывов. Это могут быть различные финансовые инструменты: факторинг для ускорения получения денег по дебиторской задолженности, овердрафт для краткосрочного финансирования, введение системы предоплаты для клиентов и т.д.

Знание и грамотное управление производственным циклом особенно важно для растущего бизнеса. Часто предприниматели ошибочно полагают, что рост продаж автоматически приведет к росту прибыли и улучшению финансового положения. Однако без соответствующего увеличения оборотного капитала рост может стать причиной серьезных финансовых проблем.

Ошибка №4: нерациональное распределение свободного денежного потока

Почему это критично. Многие предприниматели, получив прибыль, считают, что могут распоряжаться ей полностью по своему усмотрению. Это приводит к изъятию из бизнеса средств, необходимых для обеспечения оборотного капитала в следующем периоде.

Как это выглядит на практике. Представьте себе производственную компанию, где собственник ежегодно изымает практически всю прибыль для личных нужд и приобретения недвижимости. При этом бизнес стабильно растет на 15‑20% в год, что требует соответствующего увеличения оборотного капитала. Не получая необходимого финансирования изнутри, компания вынуждена привлекать все больше кредитов, процентная нагрузка по которым в конечном итоге станет непосильной, и предприятие окажется на грани банкротства.

Что же делать. Нужно научиться грамотно рассчитывать потребность бизнеса в оборотном капитале на следующий период. Этот расчет должен учитывать планируемый рост (или сокращение) продаж, сезонность, изменения в условиях работы с поставщиками и покупателями, инвестиционные потребности бизнеса. Важно уметь определять долю свободного денежного потока, которую можно безопасно изъять из бизнеса. Оптимальная рекомендация: не изымать из бизнеса более 50% свободного денежного потока, если компания находится в стадии роста. Для стабильного бизнеса без амбициозных планов расширения эта доля может быть увеличена до 70‑80%.

Дополнительно стоит создать четкую политику распределения прибыли с приоритетом обеспечения устойчивости бизнеса. Эта политика должна определять, какая часть прибыли направляется на развитие бизнеса, какая на формирование резервов и какая может быть выплачена собственникам в виде дивидендов. И, конечно, необходимо внедрить регулярный мониторинг показателей ликвидности и финансовой устойчивости. Коэффициенты текущей ликвидности, финансовой независимости, обеспеченности собственными оборотными средствами позволяют оценить, насколько безопасно для бизнеса изъятие части прибыли в текущий момент.

Особенно важно грамотное распределение свободного денежного потока для компаний, работающих на конкурентных рынках с низкой маржинальностью. В таких условиях даже небольшие ошибки в финансовом планировании могут привести к серьезным последствиям.

Чтобы лучше разобраться, рассмотрим пример распределения свободного денежного потока.

Ошибка №5: неэффективное управление операционными расходами

Почему это критично. Недостаточная загрузка персонала и нерациональное использование ресурсов — это факторы, которые незаметно, но существенно снижают прибыльность бизнеса.

Как это выглядит на практике. Поделюсь кейсом клиента — консалтинговая компания с годовой выручкой около 500 млн рублей и штатом 183 сотрудника. Анализ загрузки персонала показал, что в среднем сотрудники были эффективно заняты только 4‑5 часов в день, то есть 50‑60% рабочего времени. При этом чистая прибыль компании составляла всего 30 млн рублей, или 6% от выручки. Для сравнения, отраслевой стандарт выручки на одного сотрудника в консалтинговом бизнесе составляет примерно 8‑9 млн рублей в год, а в данной компании этот показатель был на уровне 2,7 млн рублей.

Другой распространенный сценарий — компании, которые стремятся все функции выполнять собственными силами, не рассматривая возможности аутсорсинга для непрофильных процессов. Например, производственное предприятие содержит собственный юридический отдел из трех человек, хотя объем работы не требует постоянной занятости даже одного юриста. При переходе на аутсорсинг юридического обслуживания затраты компании на эту функцию сокращаются более чем в два раза при сохранении качества услуг.

Что же делать. В подобных ситуациях первостепенно необходимо анализировать загруженность персонала и оптимизировать бизнес‑процессы. Современные системы учета рабочего времени и управления проектами позволяют получить объективную картину загрузки каждого сотрудника и выявить области для оптимизации. Также нужно внедрить показатели эффективности для каждой должности (например, выручка на сотрудника). Эти показатели должны регулярно отслеживаться и сравниваться с отраслевыми стандартами. Для производственных компаний это может быть объем производства на сотрудника, для торговых — объем продаж, для сервисных — выручка или количество обслуженных клиентов.

Помимо всего этого, стоит рассмотреть варианты аутсорсинга для функций, которые неэффективно выполнять внутренними ресурсами. Это особенно актуально для таких областей, как бухгалтерия, юридическое сопровождение, IT‑поддержка, маркетинг, где есть стандартизированные процессы, не требующие постоянной занятости специалистов.

Возьмите за правило регулярно анализировать структуру расходов и их влияние на общую прибыльность. Особое внимание следует уделять статьям, которые растут быстрее, чем выручка компании. Такой анализ позволяет своевременно выявлять области, где затраты выходят из‑под контроля.

На основе моего опыта работы с более чем 400 предприятиями могу сказать, что эффективное управление операционными расходами часто дает быстрый и заметный результат для повышения прибыльности бизнеса. Важно подчеркнуть, что оптимизация операционных расходов не должна сводиться к примитивному сокращению затрат по всем статьям. Такой подход часто приводит к снижению качества продукции или услуг и, как следствие, к потере клиентов. Необходим системный анализ всех бизнес‑процессов с точки зрения их вклада в создание ценности для клиента.

Подводя черту

Финансовые ошибки стоят предпринимателям не просто денег — они ставят под угрозу само существование бизнеса. Понимание разницы между бухгалтерской и экономической прибылью, правильный расчет точки безубыточности, учет особенностей производственного цикла, грамотное распределение свободного денежного потока и эффективное управление операционными расходами — ключевые навыки, которыми должен овладеть каждый собственник бизнеса, стремящийся к долгосрочному успеху. В своей практике я неоднократно сталкивался с ситуациями, когда финансово грамотные предприниматели успешно преодолевали рыночные кризисы и даже использовали их как возможность для развития, в то время как их менее подготовленные конкуренты оказывались на грани банкротства.

Важно понимать, что максимизация прибыли — это не просто увеличение доходов или сокращение расходов. Это комплексный подход к управлению финансами компании, основанный на глубоком понимании экономических принципов и особенностей конкретного бизнеса. Такой подход требует регулярного анализа финансовых показателей, постоянного совершенствования бизнес‑процессов и готовности адаптироваться к меняющимся рыночным условиям.

В современных условиях высокой конкуренции и экономической нестабильности финансовая грамотность предпринимателя становится не просто конкурентным преимуществом, а необходимым условием для выживания бизнеса. Инвестиции в развитие финансовых компетенций и внедрение эффективных систем финансового управления — это инвестиции, которые неизменно приносят высокую отдачу в виде увеличения прибыли и обеспечения устойчивого развития компании на годы вперед.