Какие лимиты есть по УСН в 2025 году

Для тех, кто зарабатывает на УСН от 60 до 450 млн рублей в год, действует переходный период. Это значит, что бизнес остается на упрощенке, но должен платить НДС. Если больше 450 млн рублей — применять УСН дальше не может.

Лимиты для упрощенки в 2025 году

В 2025 году для плательщиков УСН действует несколько лимитов. Если доходы компании или ИП на УСН достигнут:

- 60 млн рублей — упрощенец становится плательщиком НДС по ставке 5%;

- 250 млн рублей — упрощенец становится плательщиком НДС по ставке 7%;

- 450 млн рублей — упрощенец переходит на ОСН, общую систему налогообложения.

Кратко рассказали в чек‑листе об изменениях на УСН с 2025 года. Принцип работы с чек‑листом простой: его можно скачать и распечатать, чтобы ничего не забыть.

Коэффициент‑дефлятор

Лимит доходов на УСН, который нельзя превышать, — 450 млн рублей в 2025 году. В 2026 году сумму проиндексируют, то есть умножат на коэффициент‑дефлятор. Пока он неизвестен.

Какие доходы нужно учесть при определении лимита

Учитывают, в частности, такие поступления:

- выручку от продажи товаров, имущества, работ или услуг;

- арендную плату за недвижимость, которую вы сдаете;

- проценты по вкладам, неустойки и компенсации по договорам;

- авансы.

Если ИП совмещает УСН с патентом, доходы от видов деятельности на ПСН также учитываются для сравнения с предельной суммой.

Если сумма всех этих доходов превысит 450 млн рублей — надо будет перейти на ОСН.

Какие доходы не учитывают при расчете лимита

Некоторые доходы бизнеса можно не учитывать:

- возвращенный заем: вы дали кому‑то в долг и вам его вернули;

- полученный залог: например, вы сдали кому‑то в аренду свое оборудование или транспорт и на ваш счет перевели обеспечительный платеж;

- выручка посредника от продажи товаров комитента или принципала: в доход включают только вознаграждение посредника;

- стоимость имущества, полученного в виде вклада в уставный капитал ООО.

Некоторые компании и ИП пытаются снизить доходы для лимита и провести часть заработков по одному из этих пунктов. Грубо говоря, замаскировать доходы, чтобы не переходить на ОСН. Это риск: налоговая знает про эти способы и внимательно проверяет подобные операции.

Предельная сумма остаточной стоимости основных средств

Основными средствами — ОС — называют имущество бизнеса, которое стоит больше 100 000 ₽ и используется в работе дольше года. Это, например, служебный автомобиль или станок на производстве. ОС помогают получать доход, поэтому дорогую вазу в кабинете директора к ним не относят.

ИП и ООО при любом виде УСН нужно рассчитывать остаточную стоимость основных средств — разницу между их первоначальной стоимостью и начисленной амортизацией. В 2025 году она не должна превышать 200 млн рублей, иначе ИП или компании придется перейти на ОСН. В дальнейшем сумму будут индексировать.

При подсчете остаточной стоимости не учитывается стоимость российского высокотехнологичного оборудования по перечню Правительства РФ.

Что делать, если нарушили ограничения

Если в 2025 году вы превысили лимит в 450 млн рублей, надо перейти на ОСН с первого числа месяца превышения, шаги такие:

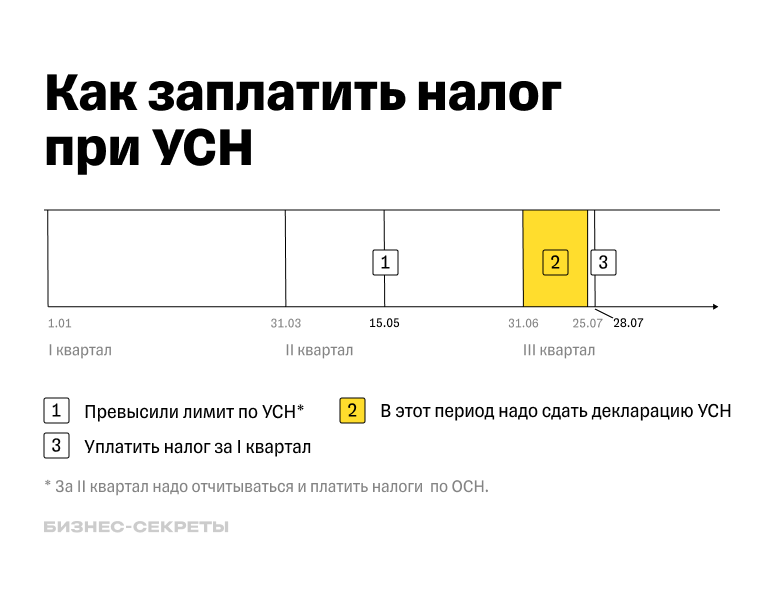

Подать сообщение об утрате права на УСН. Срок — в течение 15 дней после окончания квартала. Например, если 15 мая 2025 года доход нарастающим итогом с начала года перевалил за 450 млн рублей, подать сообщение надо до 15 июля.

Сообщение нужно подать в налоговую, если компания или ИП утратили право применять упрощенку. Например, когда превысили лимит по годовому доходу.

Сдать декларацию по УСН за текущий год. Успейте до 25‑го числа месяца, который следует за кварталом превышения лимита. Если превысили 15 мая, сдать декларацию надо до 25 июля.

В декларацию включить доходы с начала года и до месяца, в котором вы утратили право на УСН. Если превысили лимит 15 мая, то указываете доходы с 1 января по 30 апреля включительно. А за доходы с 1 мая надо будет уже отчитываться по ОСН.

Налоговую декларацию по форме КНД 1152017 сдают все компании и ИП на УСН раз в год. В декларацию вносят доходы, расходы, уплаченные страховые взносы и авансовые платежи по УСН.

Заплатить налог по УСН. Это надо сделать до 28‑го числа месяца, следующего за кварталом перехода на ОСН. Например, если утратили право на УСН во втором квартале, налог нужно заплатить до 28 июля.

Платить налоги по‑новому. За месяц, в котором утратили право на УСН, надо будет платить налоги и отчитываться уже по правилам общей системы налогообложения.

Если превысили лимит в мае, за него надо будет отчитываться уже по ОСН.

Ответственность за налоговые нарушения

За нарушение правил перехода грозят пени, штрафы и доначисление налогов. Если вовремя не подать уведомление об утрате права на УСН, можно получить штраф 200 ₽ для компании или ИП и от 300 до 500 ₽ для руководителя.

Если налог заплатили вовремя, но не подали декларацию — штраф 1 000 ₽. Если не представили декларацию и не заплатили налог по ней — штраф 5% от суммы налога за каждый полный или неполный месяц просрочки, но не более 30%.

При неумышленном занижении налога оштрафуют на 20% от недоимки, при умышленном — на 40%.

Учет на ОСН более сложный, с ним трудно справиться без бухгалтера. Если понимаете, что скоро превысите лимит по УСН, лучше сразу привлечь к работе специалиста и поручить ему оформить переход.

Главное

- Для упрощенцев установлены разные лимиты: превышение одних влияет на уплату НДС, других — на применение спецрежима в целом.

- Слететь с УСН можно при превышении не только лимита доходов, но и лимита остаточной стоимости ОС.

- При утрате права на УСН плательщик должен перейти на ОСН.

- Чтобы легально завершить деятельность на упрощенке, нужно сообщить о превышении лимита в инспекцию, уплатить налог и сдать декларацию по УСН.

Как следите за лимитами по доходам компании на УСН?

В статье ошибка.

Нужно так:

Если доходы компании или ИП на УСН достигнут:

60 млн рублей — упрощенец становится плательщиком НДС по ставке 5%;

250 млн рублей — упрощенец становится плательщиком НДС по ставке 7%;

450 млн рублей — упрощенец переходит на ОСН, общую систему налогообложения

Vera, добрый день!

Да, вы правы, спасибо за внимательность! Исправим в ближайшее время.

НК совсем не любить трудовых коллективов свыше 100 чел и с объемом свыше 60 млн.руб в год. Предприятия вынуждены раздробиться.

НК РФ надо менять. Наоборот создать все условия для становления крупных, монопольных предприятий. Россия только тогда станет сильным государством, когда будет больше крупных, конкурентноспособных предприятий на мировом рынке. ЧП Россию не поднимут.

Все законы надо менять в пользу коллективизации и укрепнении. Новые технологию осилять только крупные, сильные коллективы!