Как в России изменился рынок продажи и производства мебели

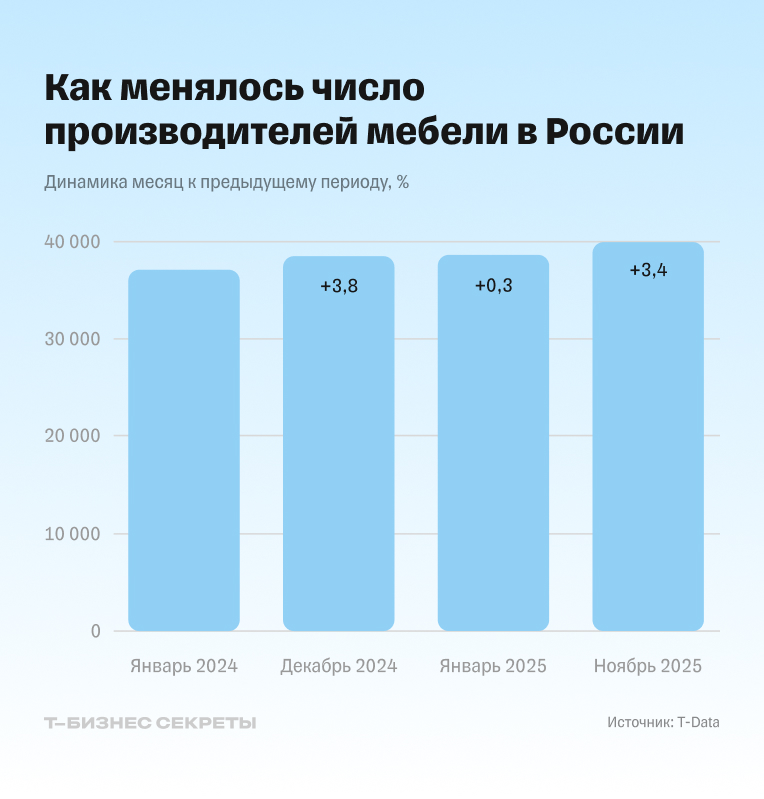

Команда Т‑Бизнес секретов и аналитического проекта T‑Data изучила, как в 2025 году менялся рынок продажи и производства мебели. Так, количество производителей в России прибавилось на 3,4% в январе — ноябре 2025 к уровню аналогичного периода прошлого года, а продавцов осталось примерно столько же.

В основе исследования — профильные коды ОКВЭД оптовой и розничной продажи мебели и ее производства, а также обезличенные данные о покупках клиентов Т-Банка.

Число продавцов мебели почти не изменилось, но рынок смещается в сторону маркетплейсов

По данным T‑Data, количество продавцов мебели в России почти не изменилось — за 10 месяцев 2025 года их количество сократилось всего на 600, с 38 600 до 37 986. Формально — снижение есть, но незначительное. Но на фоне активного роста маркетплейсов это может быть сигналом: традиционные ретейлеры теряют позиции.

Президент Ассоциации предприятий мебельной и деревообрабатывающей отрасли России Александр Шестаков подтверждает тренд: снижение количества продавцов действительно связано с ростом доли продаж мебели через маркетплейсы.

«Доля продавцов мебели на маркетплейсах превысила 30% и может приблизиться к 40% уже в 2026 году — это 100—150 млрд рублей в год. Без дополнительного регулирования качество мебели будет ухудшаться, а с рынка могут уйти до 15% небольших производителей, не выдержав нарастающего давления со стороны площадок».

Александр Шестаков

Президент Ассоциации предприятий мебельной и деревообрабатывающей отраслиОбезличенные данные по транзакциям показывают, что большинство покупок мебели сегодня проходит через онлайн‑площадки. Например, до 79% всех продаж кресел, кроватей, полок, столов, стульев и шкафов совершается именно в интернет‑магазинах. Фактически большая часть россиян выбирает онлайн‑покупки, а не традиционные магазины.

В 2025 году продажи мебели на Wildberries выросли на 65% по сумме и на 46% в натуральном выражении. Важную роль в этом сыграла не только возможность доставки до дверей клиента, но и значительное увеличение количества селлеров мебели на площадке — почти на четверть.

Самое большое количество продавцов в следующих категориях: полки, обувницы и стеллажи. По обороту лидируют матрасы, стулья, стеллажи, комоды и шкафы, уточнил представитель компании для Т‑Бизнес секретов.

Еще один тренд на рынке продаж мебели — укрупнение клиентских заказов. Россияне увеличивают средний чек покупки и покупают большее количество мебели за раз. Так, за прошедшие годы число крупных заказов выросло более чем на 25%, говорит генеральный директор интерьерной компании Mr.Doors Сергей Шихов.

«Индекс табуретки» вырос на 2,6% за год

Цены на мебель в 2025 году продолжали расти, но неравномерно.

По данным T‑Data, самый сильный рост — у кроватей: их средняя цена выросла на 72% и достигла 23 500 ₽.

В меньших пропорциях увеличилась стоимость кресел — на 9%, до 4 029 ₽, шкафов — на 8%, до 3 718 ₽, столов — на 7%, до 3 725 ₽, полок и стеллажей — на 5%, до 1 793 ₽.

Исключение — стулья: их цена упала на 7%, до 2 500 ₽. Возможно, из‑за жесткой конкуренции на маркетплейсах и роста дешевых китайских поставок.

При этом официальная статистика показывает куда более скромный рост. За 11 месяцев 2025 года средняя стоимость шкафа выросла на 2,1%, стола — на 5%, дивана‑кровати — 4,5%, кресла — 3,6%, стульев — на 3,8%.

По словам эксперта Александра Шестакова, мебель в России дорожает медленнее инфляции. Ежегодно Ассоциация рассчитывает «индекс табуретки», который отражает стоимость минимального комплекта мебели экономкласса для семьи из четырех человек. По данным Ассоциации, за год индекс вырос всего на 2,6% — с 245 600 до 251 900 ₽.

«Фактически это означает, что производителям удалось сдержать рост цен в экономсегменте — категории, максимально чувствительной к ценам. Мы замечаем, что сегмент B2B показывает рост, а B2C немного снижается».

Александр Шестаков

Президент Ассоциации предприятий мебельной и деревообрабатывающей отраслиСемейные пары — основные потребители

Мужчины — главные покупатели мебели: на них приходится около 60% заказов как по количеству, так и по сумме трат. Женщины участвуют в 40% покупок, но с важной особенностью: в сегментах кроватей, столов, стульев и шкафов они чаще выбирают более дорогие модели.

Основной спрос формируют россияне в возрасте 26—40 лет — на них приходится примерно половина всех покупок. Вторая крупная группа — 41 год и старше, которая обеспечивает еще 45%. Молодежь до 25 лет почти не участвует в рынке: ее доля составляет всего 6—8%, что объясняется популярностью съемного жилья и ограниченным бюджетом.

Около половины покупателей мебели состоят в официальном браке. Именно семейные пары формируют самый устойчивый и массовый спрос: покупки мебели тесно связаны с обустройством общего дома, ремонтом и переездами.

«На банковских данных мы исследовали средний портрет покупателя мебели. Семья — главный драйвер спроса: чаще всего покупают пары 26—40 лет. Они практичные, мобильные — почти у трех четвертей есть авто, около половины — активные пользователи подписок, у трети — регулярный спорт. Это хорошо ложится на реальность канала: доля онлайн‑покупок и маркетплейсов быстро растет.

Все эти данные полезно учитывать при составлении стратегии перформанс‑маркетинга — таргет на автомобилистов и аудитории интересом к спорту, ремаркетинг подписочной аудитории.

Еще важно, что в канале работают не общие скидки, а сценарные предложения под переезд, пополнение в семье и оборудование детской или смену условий работы, например переход на домашний офис плюс понятная логистика и сервис последней мили».

Максим Савченко

Руководитель T‑DataПроизводителей мебели становится больше, но объем выпуска падает

По данным T‑Data, к 1 ноября 2025 года в России насчитывалось 39 953 производителя мебели — это на 3,4% больше, чем в начале года. Рост наблюдался равномерно: с 38 600 компаний на 1 января до 38 835 на 1 марта, 39 247 на 1 июня и 39 774 на 1 сентября. Таким образом, рынок продолжает наращивать число игроков — в среднем прибавляя более 100 новых производителей в месяц.

«С 2022 года мебельный рынок претерпел серьезные изменения. В результате к уже известным компаниям с именем добавились абсолютно новые игроки. В связи с этим мебельные производители с именем сегодня стремятся расширять собственные УТП, чтобы упрочить свои позиции.

Выигрывают те, кто готов предоставить клиентам расширенные, а в некоторых случаях бессрочные гарантии на изделия, комплекс услуг от разработки дизайн‑проекта до установки на объекте заказчика под ключ, возможность изготовления изделий кастомизированным способом».

Сергей Шихов

Генеральный директор интерьерной компании Mr.DoorsПри этом индекс производства мебели за январь — октябрь 2025 года к аналогичному периоду 2024 составил 92,1%, то есть выпуск снизился на 7,9%. Несмотря на рост числа производителей, эксперты подтверждают, что объемы производства в целом по отрасли падают. Рост числа производителей связан с появлением мелких игроков, которые не влияют глобально на масштаб производства.

В 2026 году отрасль столкнется с дополнительным вызовом — запланированным повышением НДС до 22%. По мнению эксперта Александра Шестакова, это повышает риск того, что рынок может вернуться к «серым» схемам, сократить долю легального производства и сделать импорт более выгодным.

«В последние годы благодаря льготам и государственной финансовой поддержке доля нелегальной продукции сократилась до 10—15% от всего выпуска мебели. Однако ситуация может измениться: „серое“ производство снова начнет расти и к концу 2026 года может вернуться к прежнему уровню — до 40% в отдельных сегментах мебельного рынка».

Александр Шестаков

Президент Ассоциации предприятий мебельной и деревообрабатывающей отраслиТем не менее, по его мнению, рынок мебели уже адаптировался к новым условиям — и общий прогноз в целом оптимистичен. На рост спроса будут влиять продолжающееся увеличение доходов населения, а также ожидаемое снижение ключевой ставки, что повлияет на рост потребкредитования.

Какие тренды на мебельном рынке отмечаете вы?